Weißbuch Alterssicherung: Alternativen zur Rente mit 67 - Arbeit ...

Weißbuch Alterssicherung: Alternativen zur Rente mit 67 - Arbeit ...

Weißbuch Alterssicherung: Alternativen zur Rente mit 67 - Arbeit ...

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Gleitender Ausstieg aus dem Erwerbsleben<br />

Da<strong>mit</strong> ältere <strong>Arbeit</strong>nehmerInnen bis zum<br />

65. Lebensjahr am <strong>Arbeit</strong>sleben teilnehmen<br />

können, müssen rechtliche und arbeitsorganisatorische<br />

Voraussetzungen für einen<br />

abgesicherten gleitenden Ausstieg aus<br />

dem Erwerbsleben geschaffen werden.<br />

Die Gewerkschaften wollen, dass ältere<br />

Erwerbstätige bis zum gesetzlichen <strong>Rente</strong>nalter<br />

von 65 Jahren am <strong>Arbeit</strong>sleben teilhaben<br />

können. Das bedeutet aber nicht, bis zum<br />

<strong>Rente</strong>neintritt in Vollzeit arbeiten zu müssen.<br />

Wir brauchen angepasste <strong>Arbeit</strong>szeiten für<br />

ältere <strong>Arbeit</strong>nehmerInnen. Deshalb fordern<br />

die Gewerkschaften, dass Teilzeitarbeit bei älteren<br />

<strong>Arbeit</strong>nehmerinnen und <strong>Arbeit</strong>nehmern<br />

besonders gefördert wird. Dazu gehört die<br />

Aufstockung der Nettoeinkommen ebenso<br />

wie die Höherwertung des Einkommens bei<br />

der <strong>Rente</strong>nberechnung. Nötig ist deshalb ein<br />

modernisiertes Altersteilzeitgesetz, das die<br />

Verkürzung der <strong>Arbeit</strong>szeit für ältere <strong>Arbeit</strong>nehmerInnen<br />

ermöglicht und fördert.<br />

Die Bundesregierung hat vorgeschlagen, dass<br />

Erwerbstätige <strong>mit</strong> 45 Versicherungsjahren<br />

ab dem 65. Lebensjahr ohne Abschläge in<br />

<strong>Rente</strong> gehen können. Die Gewerkschaften<br />

kritisieren diesen Vorschlag: Die Belastungen<br />

durch ein auf <strong>67</strong> Jahre heraufgesetztes<br />

<strong>Rente</strong>neintrittsalter werden auf diesem<br />

Weg nicht ausgeglichen. Außerdem hat eine<br />

solche Regelung eine geschlechterpolitische<br />

Schlagseite. Eine Simulationsrechnung auf<br />

der Basis von Daten aus dem Jahr 2004 zeigt,<br />

dass zwar 30 Prozent der Männer, aber nur<br />

10 Prozent der Frauen 45 Versicherungsjahre<br />

erreicht, wenn die Defi nition der Versicherungsjahre<br />

sich auf Pfl ichtbeitragsjahre aus<br />

Beschäftigung, Kindererziehung und Pfl ege<br />

beschränken soll.<br />

Versicherungsbeiträge auf <strong>Arbeit</strong>slosengeld<br />

I und <strong>Arbeit</strong>slosengeld II sollten nach den<br />

Plänen der schwarz-roten Bundesregierung<br />

nicht berücksichtigt werden. Wegen der hohen<br />

Zahl von (Langzeit-)<strong>Arbeit</strong>slosen ist das<br />

vor allem für Versicherte in Ostdeutschland<br />

bedeutend. Doch auch SaisonarbeiterInnen<br />

wären benachteiligt.<br />

Abschläge treffen Frauen<br />

Mit der Einführung des <strong>Rente</strong> <strong>mit</strong> <strong>67</strong> sollen<br />

nach den Plänen der großen Koalition<br />

nur noch Versicherte, die mindestens 45<br />

Pfl ichtbeitragsjahre erreicht haben, weiter<br />

<strong>mit</strong> 65 Jahren abschlagsfrei in <strong>Rente</strong> gehen.<br />

Auch das diskriminiert Frauen: Nur knapp<br />

elf Prozent der Frauen unter den NeurentnerInnen<br />

2004 konnten 45 Versicherungsjahre<br />

vorweisen. Und: Ältere Frauen sind<br />

überdurchschnittlich häufi g arbeitslos.<br />

Frauenerwerbstätigkeit fördern<br />

Frauen sind weit stärker auf die gesetzliche<br />

<strong>Rente</strong> angewiesen als Männer. Schließlich<br />

haben 85 Prozent der Frauen im <strong>Rente</strong>nalter<br />

neben der eigenen oder der Witwenrente<br />

keine weiteren Einkünfte. Deshalb treffen<br />

weitere Leistungseinschränkungen oder auch<br />

die Erhöhung des <strong>Rente</strong>nalters Frauen besonders.<br />

Da<strong>mit</strong> Frauen künftig eine Chance auf<br />

eine eigenständige <strong>Alterssicherung</strong> haben,<br />

muss in verschiedenen Bereichen gegengesteuert<br />

werden:<br />

– Die Erwerbsbeteiligung von Frauen muss<br />

erhöht werden. Zwar sind inzwischen<br />

rund 60 Prozent von ihnen erwerbstätig,<br />

doch ein Großteil arbeitet in Teilzeit, in<br />

Mini- oder Midijobs, lediglich 39 Prozent<br />

in Vollzeit. Deshalb muss nicht nur die Zahl<br />

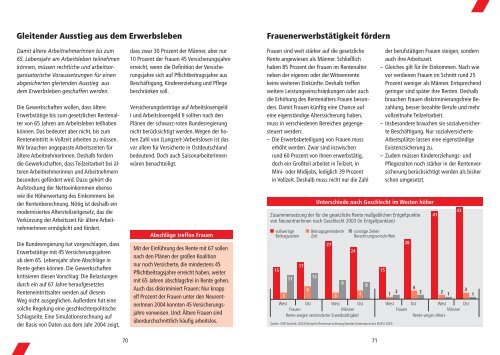

Unterschiede nach Geschlecht im Westen höher<br />

Zusammensetzung der für die gesetzliche <strong>Rente</strong> maßgeblichen Entgeltpunkte<br />

von NeurentnerInnen nach Geschlecht 2003 (in Entgeltpunkten)<br />

vollwertige<br />

Beitragszeiten<br />

Beitragsgeminderte<br />

Zeit<br />

17<br />

15<br />

11<br />

12<br />

3<br />

6<br />

3<br />

9<br />

4<br />

8<br />

West Ost West Ost<br />

Frauen<br />

Männer<br />

<strong>Rente</strong> wegen verminderter Erwerbstätigkeit<br />

Quelle: VDR-Statistik 2004/Deutsche <strong>Rente</strong>nversicherung/Gender-Datenreport des BUFSJ 2005<br />

70 71<br />

27<br />

sonstige Zeiten<br />

Berechnungsvorschriften<br />

24<br />

der berufstätigen Frauen steigen, sondern<br />

auch ihre <strong>Arbeit</strong>szeit.<br />

– Gleiches gilt für ihr Einkommen. Nach wie<br />

vor verdienen Frauen im Schnitt rund 25<br />

Prozent weniger als Männer. Entsprechend<br />

geringer sind später ihre <strong>Rente</strong>n. Deshalb<br />

brauchen Frauen diskriminierungsfreie Bezahlung,<br />

besser bezahlte Berufe und mehr<br />

vollzeitnahe Teilzeitarbeit.<br />

– Insbesondere brauchen sie sozialversicherte<br />

Beschäftigung. Nur sozialversicherte<br />

<strong>Arbeit</strong>splätze lassen eine eigenständige<br />

Existenzsicherung zu.<br />

– Zudem müssen Kindererziehungs- und<br />

Pfl egezeiten noch stärker in der <strong>Rente</strong>nversicherung<br />

berücksichtigt werden als bisher<br />

schon umgesetzt.<br />

15<br />

1 2<br />

28<br />

41<br />

4 2 2 1<br />

43<br />

West Ost West Ost<br />

Frauen<br />

Männer<br />

<strong>Rente</strong> wegen Alters<br />

3<br />

1