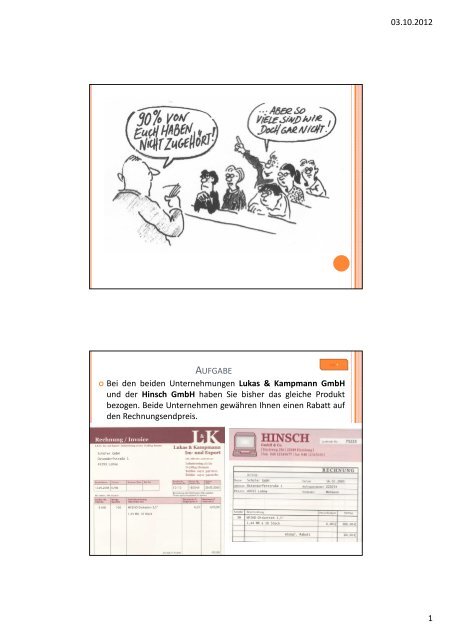

03.10.2012 1 AUFGABE Bei den beiden Unternehmungen Lukas ...

03.10.2012 1 AUFGABE Bei den beiden Unternehmungen Lukas ...

03.10.2012 1 AUFGABE Bei den beiden Unternehmungen Lukas ...

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

<strong>AUFGABE</strong><br />

<strong>Bei</strong> <strong>den</strong> bei<strong>den</strong> <strong>Unternehmungen</strong> <strong>Lukas</strong> & Kampmann GmbH<br />

und der Hinsch GmbH haben Sie bisher das gleiche Produkt<br />

bezogen. <strong>Bei</strong>de Unternehmen gewähren Ihnen einen Rabatt auf<br />

<strong>den</strong> Rechnungsendpreis.<br />

Folie 4<br />

<strong>03.10.2012</strong><br />

1

WELCHEN DER BEIDEN LIEFERANTEN WÄHLEN<br />

SIE LANGFRISTIG ALS PARTNER AUS?<br />

Begrün<strong>den</strong> Sie Ihre Entscheidung und belegen Sie sie mit<br />

Zahlen!!!!<br />

DIE %-RECHNUNG<br />

<strong>03.10.2012</strong><br />

2

<strong>AUFGABE</strong>N<br />

Sie kaufen einen neuen<br />

Flachbildschirm für<br />

Präsentationszwecke für ihren<br />

Geschäftsbetrieb!<br />

Der Bildschirm ist mit einem<br />

Nettopreis von 350,-- € ausgezeichnet!<br />

Für die Buchung benötigen Sie <strong>den</strong><br />

Bruttopreis und die Differenz!<br />

Ermitteln Sie beide Werte und zeigen<br />

Sie einen vorbildlichen Lösungsweg<br />

auf!<br />

Was haben wir berechnet???<br />

DIE BERECHNUNG DES PROZENTWERTES<br />

<strong>03.10.2012</strong><br />

3

<strong>AUFGABE</strong>N<br />

[BERECHNEN SIE ENTWEDER MIT 3-SATZ ODER<br />

GRUNDGLEICHUNG]<br />

1. Der Umsatz des „Alten Forsthauses“ [(2006) 1.258.000,--€]<br />

hat sich im Vergleich zum Jahr 2006 zum Jahr 2007 um 4%<br />

erhöht!<br />

2. Der Monatsumsatz des „Alten Forsthauses“ hat sich im Juli<br />

2007 um 6% verringert und betrug im Juni 325.000,-- €!<br />

1. Monatsumsatz Juli? Differenz zu Juni?<br />

3. Sie nutzen 1,5 % Skonto bei einer Barzahlung aus! Der<br />

reduzierte Überweisungsbetrag beläuft sich auf 680,40 €!<br />

4. Ein Arbeiter hat im vergangenen Monat 187 Stun<strong>den</strong><br />

gearbeitet. In dieser Stun<strong>den</strong>zahl sind 22 Überstun<strong>den</strong><br />

enthalten, von <strong>den</strong>en 8 auf Sonn- bzw. Feiertag entfallen. Der<br />

Stun<strong>den</strong>lohn beträgt 10,60 €, Überstun<strong>den</strong> an Werktagen<br />

wer<strong>den</strong> mit 30%, die Überstun<strong>den</strong> an Sonn- und Feiertagen<br />

mit 100% Zuschlag vergütet. Bruttomonatsverdienst????<br />

<strong>AUFGABE</strong>N<br />

Aufgrund einer langfristigen<br />

Lieferantenvereinbarung erhalten Sie von ihren<br />

Lieferern Treuerabatte bei gewissen<br />

Umsatzhöhen!<br />

Die Hinsch GmbH gewährt ihnen 820,--€ bei<br />

einem Umsatz von 65.600,--€!<br />

Die L&K GmbH bietet ihnen für Umsätze über<br />

50.000,--€ 1% und für Umsätze über<br />

60.000,--€ 1,5% an.<br />

Welches Angebot ist besser?<br />

Was haben wir berechnet???<br />

<strong>03.10.2012</strong><br />

4

DIE BERECHNUNG DES PROZENTSATZES<br />

<strong>AUFGABE</strong>N<br />

[BERECHNEN SIE ENTWEDER MIT 3-SATZ ODER<br />

GRUNDGLEICHUNG]<br />

Alter Preis (€) Neuer Preis (€)<br />

a) 740,-- 715,--<br />

b) 322,-- 354,--<br />

c) 14,50 15,60<br />

d) 29,30 27,--<br />

Preiserhöhung<br />

in % ?<br />

Preissenkung<br />

in % ?<br />

<strong>03.10.2012</strong><br />

5

<strong>AUFGABE</strong>N<br />

[BERECHNEN SIE ENTWEDER MIT 3-SATZ ODER GRUNDGLEICHUNG]<br />

Brutto Netto (KG) Tara (KG) Tara (%)<br />

A 320 kg 310 kg ? ?<br />

B 60 kg ? 3 kg ?<br />

C ? 410 kg 10 kg ?<br />

D 1,2 t ? 150 kg ?<br />

Die Tara, auch Taragewicht, ist die Differenz zwischen dem Brutto- oder Gesamtgewicht<br />

und dem Netto- oder Reingewicht eines Wägegutes. Sie wird für die Gewichtsermittlung<br />

von Gegenstän<strong>den</strong> benötigt, die nicht eigenständig gewogen wer<strong>den</strong> können. Dies ist<br />

insbesondere bei Schüttgut, Flüssigkeiten und Gasen der Fall, kann aber auch bei<br />

Stückgütern in großen Gebin<strong>den</strong> notwendig sein.<br />

Im Handel bezeichnet die Tara das Gewicht der Verpackung eines Produktes.<br />

<strong>AUFGABE</strong>N<br />

[BERECHNEN SIE ENTWEDER MIT 3-SATZ ODER GRUNDGLEICHUNG]<br />

Ein Unternehmen beschäftigt :<br />

3042 Arbeiter<br />

927 Angestellte<br />

214 gewerbliche AZUBIS<br />

67 kaufmännische AZUBIS<br />

%-<br />

Anteile?<br />

%-<br />

Anteile?<br />

%-<br />

Anteile?<br />

%-<br />

Anteile?<br />

Der Verkaufsstatistik eines Unternehmens entnehmen wir<br />

folgende Angaben:<br />

Absatz 2003 8620<br />

Umsatz 2003 7327000,--€<br />

Absatz 2004 9295<br />

Umsatz 2004 7714850,--€<br />

Absatz ↑ (%)<br />

Umsatz ↑ (%)<br />

Stückpreis? (%)<br />

<strong>03.10.2012</strong><br />

6

<strong>AUFGABE</strong>N<br />

Aufgrund einer langfristigen<br />

Lieferantenbeziehung gewährt der Lieferer ihnen<br />

einen Preisnachlass in Höhe von 12%. Der Rabatt<br />

entspricht einem Wert von 102,--€!<br />

Wie hoch war der Preis vor der Reduzierung?<br />

Was haben wir berechnet???<br />

DIE BERECHNUNG DES GRUNDWERTES<br />

<strong>03.10.2012</strong><br />

7

<strong>AUFGABE</strong>N<br />

BERECHNUNG DES VERMEHRTEN UND<br />

VERMINDERTEN GRUNDWERTES<br />

<strong>03.10.2012</strong><br />

8

BERECHNUNG DES NETTOBETRAGES<br />

[STEUERSÄTZE: 7% & 19%]<br />

VERMINDERTE UMSATZSTEUER<br />

Die Steuer ermäßigt sich auf 7 % für bestimmte<br />

Umsätze, z. B.<br />

für die Lieferung von Lebensmitteln, nicht jedoch<br />

Getränke (Ausnahme: Milch und Milchmischgetränke<br />

mit einem Milchanteil von mehr als 75%, unabgefülltes<br />

Wasser)<br />

für die Lieferung von Büchern, Zeitungen und<br />

Zeitschriften (wenn jugendkonform, keine sexuellen<br />

Inhalte)<br />

für <strong>den</strong> öffentlichen Personennahverkehr (öffentliche<br />

Verkehrsmittel auf Strecken kürzer als 50km)<br />

für die Einräumung, Übertragung und Wahrnehmung<br />

von Rechten, die sich aus dem Urheberrechtsgesetz<br />

ergeben!<br />

<strong>03.10.2012</strong><br />

9

BERECHNUNG DES NETTOBETRAGES<br />

[STEUERSÄTZE: 7% & 19%]<br />

Was ist hier wichtig zu beachten? Lösungsweg?<br />

BERECHNUNG DES ÜBERWEISUNGSBETRAGES<br />

Nach einem Abzug von Skonto (2%) überwies Ihnen die<br />

Firma Hinsch GmbH & Co. Einen Betrag von 2.376,50 €.<br />

Wie hoch war der unskontierte Rechnungsbetrag?<br />

Wie viel Skonto wurde abgezogen?<br />

Was ist hier wichtig zu beachten? Lösungsweg?<br />

<strong>03.10.2012</strong><br />

10

<strong>AUFGABE</strong>N<br />

Preiserhöhung (%) Neuer Preis (€) Alter Preis (€)<br />

A 3,5 47,61<br />

B 2,5 131,20<br />

C 11 64,94<br />

D 11,2 364,00<br />

Ein Großhändler gewährt allen Kun<strong>den</strong> 3% Skonto.<br />

[Skonto wird bei Barzahlung oder innerhalb einer<br />

begrenzten Frist gewährt, z. B. „8 Tage abz. 3% Skonto“.]<br />

Auf welchen Betrag wird Skonto gewährt?<br />

Barverkaufspreise 378,30 € 2.234,70 €<br />

Skonto (3%)<br />

=Zielverkaufspreis 2.800,--€<br />

BERECHNUNG DER ZUSAMMENGESETZTEN<br />

PROZENTRECHNUNG<br />

<strong>03.10.2012</strong><br />

11

DIE ZUSAMMENGESETZTE %-RECHNUNG<br />

Eine große Handelskette aus dem Bereich<br />

Unterhaltungselektronik führt eine Preissenkung nach einer<br />

Preiserhöhung für einen MP3-Player durch. Der Preis des<br />

Players wurde um 5 % erhöht, da sich die Preise im<br />

gesamten Segment erhöht hatten. Nach der Einführung<br />

einer neuen Modellreihe sah sich die Handelskette aus<br />

Wettbewerbsgrün<strong>den</strong> gezwungen <strong>den</strong> Preis wiederum um 8<br />

% zu senken.<br />

Nun bietet die Handelskette das Gerät zu einem Endpreis<br />

von 241,50 € an.<br />

Fragestellungen:<br />

Wie hoch war der Preis ursprünglich?<br />

Wie hoch waren die jeweiligen Preiserhöhungen bzw. –<br />

senkungen?<br />

Was haben wir am Ende gespart bzw. mehr bezahlt?<br />

Gibt es ein allgemeingültiges kurzes Lösungsschema hierfür?<br />

<strong>AUFGABE</strong>N<br />

<strong>03.10.2012</strong><br />

12

Ursprünglicher Preis 178<br />

A B C<br />

Erste Preisänderung [%] +70 +23,5 -15<br />

Preis nach Änderung 450<br />

Zweite Preisänderung [%] -68 -1,7 +15<br />

Jetziger Preis 234,55<br />

PROBLEME MIT DER<br />

ANWENDUNG DER %-RECHNUNG<br />

<strong>03.10.2012</strong><br />

13

<strong>03.10.2012</strong><br />

14

„WIR GEBEN IHNEN 19 %- RABATT, INDEM WIR IHNEN DIE<br />

UMSATZSTEUER SCHENKEN!“<br />

Anfang 2007<br />

PAULANER – GÖTTINGEN<br />

Preis:<br />

357,-- €<br />

Berechnen Sie die<br />

Differenz zwischen Rabatt<br />

und „Schenkung der USt“!<br />

Wie hoch (%) der Rabatt,<br />

wenn USt „Geschenkt“<br />

wird?<br />

<strong>03.10.2012</strong><br />

15

DIE KALKULATION IM HANDELSBETRIEB<br />

DIE BEZUGSKALKULATION<br />

Ermittlung des Bezugspreises % €<br />

Listeneinkaufspreis - 680,--<br />

(+/-) Liefererrabatt in % 11<br />

= Zieleinkaufspreis -<br />

(+/-) Liefererskonto in % 3<br />

= Bareinkaufspreis -<br />

(+/-) Bezugskosten in € - 57,87<br />

= Einstandspreis (Bezugspreis) -<br />

<strong>03.10.2012</strong><br />

16

DAS GESAMTKALKULATIONSSCHEMA<br />

Ermittlung des Bezugspreises % €<br />

Listeneinkaufspreis - 680,--<br />

(-) Liefererrabatt in % 11<br />

= Zieleinkaufspreis -<br />

(-) Liefererskonto in % 3<br />

= Bareinkaufspreis -<br />

(+) Bezugskosten in € - 57,87<br />

= Einstandspreis (Bezugspreis) -<br />

(+) Handlungskosten 18<br />

= Selbstkostenpreis -<br />

(+) Gewinn 15<br />

= Barverkaufspreis -<br />

(+) Kun<strong>den</strong>skonto 2<br />

= Zielverkaufspreis -<br />

(+) Kun<strong>den</strong>rabatt 6<br />

= Listenverkaufspreis -<br />

HANDLUNGSKOSTEN<br />

Diese Kosten wer<strong>den</strong> nicht der einzelnen Ware<br />

zugeordnet, sondern wer<strong>den</strong> als %-Satz zugeschlagen!<br />

Handlungskosten beinhalten Kosten durch Lagerung,<br />

Verwaltung und Verkauf der Ware:<br />

Welche Kosten können dies sein?<br />

Personalkosten<br />

Allgemeine Verwaltungskosten<br />

Werbekosten<br />

Betriebliche Steuern<br />

Raumkosten<br />

Wie ermittle ich <strong>den</strong> Handlungskostenzuschlagsatz????<br />

<strong>03.10.2012</strong><br />

17

DER HANDLUNGSKOSTENZUSCHLAGSSATZ IN %<br />

S GuV (Vorjahr) H<br />

Wareneinsatz 2.000.000,00 Warenverkauf 2.700.000,00<br />

Personalkosten 180.000,00<br />

Raumkosten 80.000,00<br />

Betr.-Steuern 30.000,00<br />

Verw.-Kosten 70.000,00<br />

Gewinn 340.000,00<br />

DAS GESAMTKALKULATIONSSCHEMA<br />

Ermittlung des Bezugspreises % €<br />

Listeneinkaufspreis - 680,--<br />

(-) Liefererrabatt in % 11<br />

= Zieleinkaufspreis -<br />

(-) Liefererskonto in % 3<br />

= Bareinkaufspreis -<br />

(+) Bezugskosten in € - 57,87<br />

= Einstandspreis (Bezugspreis) -<br />

(+) Handlungskosten 18<br />

= Selbstkostenpreis -<br />

(+) Gewinn 15<br />

= Barverkaufspreis -<br />

(+) Kun<strong>den</strong>skonto 2<br />

= Zielverkaufspreis -<br />

(+) Kun<strong>den</strong>rabatt 6<br />

= Listenverkaufspreis -<br />

<strong>03.10.2012</strong><br />

18

<strong>AUFGABE</strong><br />

Sie wollen für die neu eingerichtete Bar günstige Bistrotische anschaffen.<br />

Laut ihrer Planung benötigen sie 100 Tische der Marke 1040PD. Im Rahmen<br />

der Beschaffungsplanung holen sie drei Angebote ein!<br />

Listeneinkaufspreis<br />

(€)<br />

Rabatt (%) 8<br />

Müller KG Meyer e. K. Hinsch GmbH<br />

53,50 61,20 59,--<br />

8% ab 50 Stück<br />

9% ab 100 Stück<br />

Skonto (%) 2 Netto Kasse 1,5<br />

Bezugskosten (€) 40,-- je 50 Stück 70,-- pauschal<br />

Welches Angebot nehmen sie???<br />

TRIKOTKALKULATION<br />

7,5<br />

Ab 100 Stück<br />

kostenfrei<br />

Sie haben sich nach Ihrem erfolgreichen Abschluss an der WIHOGA entschie<strong>den</strong> sich selbstständig zu<br />

machen. Ihre Geschäftsidee ist es einen Fanshop in der Dortmunder Innenstadt zu eröffnen, indem<br />

Merchandisingartikel unterschiedlicher Vereine vertrieben wer<strong>den</strong>.<br />

Um die Artikel gewinnbringend verkaufen zu können, müssen Sie zuerst die Bezugspreise und<br />

Selbstkosten ermitteln, um im Anschluss <strong>den</strong> Verkaufspreis festzulegen.<br />

Listeneinkaufspreis 60,-- €<br />

Mengenrabatt 12 %<br />

Skonto 2 %<br />

Frachtkosten 3,87 €<br />

Gewinnspanne 35 %<br />

Handlungskosten 3 %<br />

Gewährtes Skonto 2 %<br />

Gewährter Rabatt 5 %<br />

„Zu welchem Preis vertreiben Sie das Trikot inkl. USt und wie viel<br />

Gewinn erwirtschaften Sie bei einem Durchschnittsabsatz im<br />

Monat von 120 Trikots, wenn der Kunde Rabatt und Skonto<br />

ausnutzt?“<br />

<strong>03.10.2012</strong><br />

19

GEMISCHTE<br />

<strong>AUFGABE</strong>NSTELLUNGEN<br />

PROBLEMSTELLUNGEN<br />

Häufig kann ein Preis einer Ware nicht frei kalkuliert wer<strong>den</strong>, da aus<br />

Konkurrenzgrün<strong>den</strong> ein bestimmter VK-Preis nicht überschritten wer<strong>den</strong><br />

kann oder der Hersteller Richtpreise empfiehlt, die allgemein als<br />

Preisobergrenze empfun<strong>den</strong> wer<strong>den</strong>.<br />

Listeneinkaufspreis 402,67€<br />

Mengenrabatt 11 %<br />

Skonto 3 %<br />

Frachtkosten 40 €<br />

Gewinnspanne %/ Gewinn €<br />

Handlungskosten 18 %<br />

Gewährtes Skonto 2 %<br />

Gewährter Rabatt 6 %<br />

Listenverkaufspreis (Brutto) 654,50 €<br />

<strong>03.10.2012</strong><br />

20

KALKULATION IN DER<br />

GASTRONOMIE VON SPEISEN<br />

UND GETRÄNKEN<br />

<strong>03.10.2012</strong><br />

21

KALKULATION IN DER GASTRONOMIE<br />

VON SPEISEN UND GETRÄNKEN<br />

Kalkulationsschema<br />

Materialkosten 10,00 € = 100% -<br />

+ Gemeinkosten 12,00 € = 120% -<br />

= Selbstkosten 22,00 € = 220% 100 %<br />

+ Gewinnaufschlag in % 5,50 € - 25 %<br />

= Kalkulierter Preis 27,50 € = 87% 125 %<br />

+ Umsatzbeteiligung 4,109 = 13% -<br />

=Nettoverkaufspreis 31,609 = 100% 100 %<br />

+ USt - 19 %<br />

= Inklusivpreis 37,61471 - 119 %<br />

ÜBUNGEN<br />

Ein Betrieb kalkuliert mit folgen<strong>den</strong> Werten:<br />

USt 19%<br />

Gewinn 22%<br />

Umsatzbeteiligung 12%<br />

Gemeinkosten 125%<br />

Berechnen Sie die Inklusivpreise für die folgen<strong>den</strong><br />

Materialkosten:<br />

6,85 €<br />

8,60 €<br />

1,20 €<br />

<strong>03.10.2012</strong><br />

22

Ü-1<br />

ÜBUNGS<strong>AUFGABE</strong>N<br />

KALKULATION<br />

Bitte errechnen Sie folgen<strong>den</strong> Wert:<br />

Gemeinkostenzuschlag<br />

Vorgaben:<br />

Bruttoeinkaufspreis: 6100<br />

Mehrwertsteuer: 19 %<br />

Lieferantenrabatt: 8.5 %<br />

Lieferantenskonto: 4 %<br />

Bezugskosten: 80<br />

Gemeinkostenzuschlag: ??? %<br />

Gewinnaufschlag: 12 %<br />

Kun<strong>den</strong>skonto: 5 %<br />

Verkaufsprovision: 2.5 %<br />

Kun<strong>den</strong>rabatt: 0 %<br />

Bruttoverkaufspreis: 10168.76<br />

Diese Kalkulation war die<br />

Vorkalkulation innerhalb des Betriebes!<br />

Menge 50 Stück<br />

Berechnen Sie <strong>den</strong> minimal und maximal<br />

möglichen Monatsgewinn !!!<br />

Neue Situation für Nachkalkulation:<br />

Nun kalkulieren Sie nach dem Verkauf<br />

der Waren (Nachkalkulation), was<br />

tatsächlich eingenommen wurde, bei<br />

einem Abverkauf von 50 Stück dieses<br />

Gutes.<br />

Durchschnittlich haben die Kun<strong>den</strong> 1,5%<br />

Rabatt bekommen und alle haben Skonto<br />

ausgenutzt.<br />

Der Lieferant hat nach<br />

Nachverhandlungen <strong>den</strong><br />

Bruttoeinkaufspreis um 2% gesenkt und<br />

11% Rabatt gegeben.<br />

Die Bezugskosten reduzierten sich auf 78<br />

€.<br />

Wie hoch ist in der Nachbetrachtung die<br />

Gewinnspanne und der absolute Gewinn<br />

pro Stück?<br />

Wie hoch ist im Vergleich zur<br />

Vorkalkulation der Monatsgewinn?<br />

<strong>03.10.2012</strong><br />

23

Ü-2<br />

Bitte errechnen Sie folgen<strong>den</strong> Wert: Lieferantenskonto<br />

Vorgaben:<br />

Bruttoeinkaufspreis: 2500<br />

Mehrwertsteuer: 19 %<br />

Lieferantenrabatt: 4 %<br />

Lieferantenskonto: ??? %<br />

Bezugskosten: 220<br />

Gemeinkostenzuschlag: 74 %<br />

Gewinnaufschlag: 150 %<br />

Kun<strong>den</strong>skonto: 3 %<br />

Verkaufsprovision: 0 %<br />

Kun<strong>den</strong>rabatt: 5.5 %<br />

Bruttoverkaufspreis: 12119.17<br />

Ü-3<br />

Bitte errechnen Sie folgen<strong>den</strong> Wert: Gewinnaufschlag<br />

Vorgaben:<br />

Bruttoeinkaufspreis: 9500<br />

Mehrwertsteuer: 19 %<br />

Lieferantenrabatt: 0.5 %<br />

Lieferantenskonto: 1 %<br />

Bezugskosten: 0<br />

Gemeinkostenzuschlag: 14 %<br />

Gewinnaufschlag: ??? %<br />

Kun<strong>den</strong>skonto: 1.5 %<br />

Verkaufsprovision: 2 %<br />

Kun<strong>den</strong>rabatt: 0.5 %<br />

Bruttoverkaufspreis: 22887.77<br />

<strong>03.10.2012</strong><br />

24

KALKULATIONSZUSCHLAG,<br />

KALKULATIONSFAKTOR &<br />

HANDELSSPANNE<br />

KALKULATIONSZUSCHLAG, KALKULATIONSFAKTOR &<br />

HANDELSSPANNE<br />

Um im täglichen Geschäftsleben schnell bei<br />

Preisverhandlungen reagieren zu können, ist es<br />

vorteilhaft, wenn der Kaufmann die Kalkulation mit<br />

einem einzigen Aufschlagssatz vornehmen kann.<br />

Es gibt die Möglichkeit einen:<br />

Kalkulationszuschlag,<br />

Kalkulationsfaktor &<br />

die Handelsspanne zu ermitteln.<br />

Wo sind die Unterschiede und wie ermittle ich die „Zuschläge“?<br />

<strong>03.10.2012</strong><br />

25

DER KALKULATIONSZUSCHLAG<br />

Handlungskosten, Gewinn & die Verkaufszuschläge<br />

(Kun<strong>den</strong>skonto, Kun<strong>den</strong>rabatt) wer<strong>den</strong> zum<br />

Kalkulationszuschlag zusammengefasst.<br />

Die Hinsch GmbH kalkuliert bisher mit 18% Handlungskosten, 15% Gewinn, 2%<br />

Kun<strong>den</strong>skonto & 6% Kun<strong>den</strong>rabatt. <strong>Bei</strong> dem Bistrotisch M1067 BT führt dies zum<br />

abgebildeten Ergebnis.<br />

Ermittlung des Bezugspreises % €<br />

Bezugspreis - 387,63,--<br />

+ Handlungskosten 18 69,77<br />

= Selbstkostenpreis - 457,40<br />

(+) Gewinn 15 68,61<br />

= Barverkaufspreis - 526,01<br />

(+) Kun<strong>den</strong>skonto 2 10,73<br />

= Zielverkaufspreis - 536,74<br />

(+) Kun<strong>den</strong>rabatt 6 34,26<br />

= Listenverkaufspreis - 571,00<br />

Kalkulationszuschlagssatz=<br />

KALKULATIONSFAKTOR<br />

Man kommt zum selben Ergebnis, wie beim<br />

Kalkulationszuschlag, wenn man stattdessen <strong>den</strong><br />

Einstandspreis (Bezugspreis) mit dem Faktor 1,4731<br />

multipliziert.<br />

Dieser Faktor wird dann Kalkulationsfaktor genannt!<br />

Kalkulationsfaktor=<br />

387,63 €<br />

=<br />

100%<br />

Differenz:<br />

571,--€ -<br />

387,63€=<br />

183,37€<br />

=<br />

47,31%<br />

<strong>03.10.2012</strong><br />

26

DIE HANDELSSPANNE<br />

Die Differenz von Listen-EK und Einstandspreis in % des<br />

LISTENVERKAUFSPREISES bezeichnet man als<br />

Handelsspanne.<br />

Die Hinsch GmbH kalkuliert bisher mit 18% Handlungskosten, 15% Gewinn, 2%<br />

Kun<strong>den</strong>skonto & 6% Kun<strong>den</strong>rabatt. <strong>Bei</strong> dem Bistrotisch M1067 BT führt dies zum<br />

abgebildeten Ergebnis.<br />

Ermittlung des Bezugspreises % €<br />

Bezugspreis - 387,63,--<br />

+ Handlungskosten 18 69,77<br />

= Selbstkostenpreis - 457,40<br />

(+) Gewinn 15 68,61<br />

= Barverkaufspreis - 526,01<br />

(+) Kun<strong>den</strong>skonto 2 10,73<br />

= Zielverkaufspreis - 536,74<br />

(+) Kun<strong>den</strong>rabatt 6 34,26<br />

= Listenverkaufspreis - 571,00<br />

DIE HANDELSSPANNE<br />

Die Handelsspanne ist das %-uale Verhältnis der<br />

Differenz zwischen Listenverkaufspreis und<br />

Einstandspreis bezogen auf <strong>den</strong> Listenverkaufspreis!!!<br />

571,--€<br />

=<br />

100%<br />

Differenz:<br />

571,--€ -<br />

387,63€=<br />

183,37€<br />

=<br />

32,11%<br />

<strong>03.10.2012</strong><br />

27

Handelsspanne=<br />

Kalkulationszuschlagssatz=<br />

Kalkulationsfaktor=<br />

HANDELSSPANNE<br />

ZUSAMMENFÜHRUNG<br />

100% Kalkulationszuschlag = 47,31 %<br />

Einstandspreis<br />

387,63€<br />

Handlungskosten<br />

18%<br />

Gewinn<br />

15%<br />

Verkaufszuschläge<br />

2% Skonto<br />

6% Rabatt<br />

Listenverkaufspreis<br />

571,00€<br />

Handelsspanne = 32,11 % 100%<br />

<strong>03.10.2012</strong><br />

28

ÜBUNGS<strong>AUFGABE</strong>N<br />

KALKULATION<br />

SCIROCCO<br />

Kalkulation als Wiederverkäufer!!!<br />

<strong>03.10.2012</strong><br />

29

WIEDERVERKÄUFERKALKULATION<br />

Fahrzeugdaten Kalkulationsdaten<br />

Scirocco in Vipergrün Listen-EK ohne Ausstattung (brutto)<br />

17.730,20€<br />

Kosten für Ausstattung (brutto)<br />

4.069,80 €<br />

Liefererskonto 2%<br />

Liefererrabatt 5%<br />

Überführungskosten 87,--€<br />

Handlungskosten Ihres Betriebes 32%<br />

Gewinn 12,5%<br />

Skonto 2%<br />

Rabatt 3%<br />

Brutto-VK-Preis =<br />

<strong>03.10.2012</strong><br />

30

BITTE ERRECHNEN SIE DEN FOLGENDEN WERT:<br />

BRUTTOVERKAUFSPREIS<br />

Vorgaben:<br />

Fertigungsmaterial: 80000<br />

Materialgemeinkostenzuschlag: 145 %<br />

Fertigungslöhne: 80000<br />

Fertigungsgemeinkostenzuschlag: 109 %<br />

Verwaltungsgemeinkostenzuschlag: 64 %<br />

Vertriebsgemeinkostenzuschlag: 43 %<br />

Gewinnaufschlag: 7 %<br />

Kun<strong>den</strong>skonto: 2 %<br />

Verkaufsprovision: 2.5 %<br />

Kun<strong>den</strong>rabatt: 10 %<br />

Mehrwertsteuer: 19 %<br />

Bruttoverkaufspreis: ???<br />

<strong>03.10.2012</strong><br />

31

Ü-1<br />

Vorgaben:<br />

Fertigungsmaterial: 9000<br />

Materialgemeinkostenzuschlag: 72 %<br />

Fertigungslöhne: 67000<br />

Fertigungsgemeinkostenzuschlag: 88 %<br />

Verwaltungsgemeinkostenzuschlag: 88 %<br />

Vertriebsgemeinkostenzuschlag: 5 %<br />

Gewinnaufschlag: 89 %<br />

Kun<strong>den</strong>skonto: 1.5 %<br />

Verkaufsprovision: 1.5 %<br />

Kun<strong>den</strong>rabatt: 10.5 %<br />

Mehrwertsteuer: 19 %<br />

Bruttoverkaufspreis?????<br />

Ü-2<br />

Vorkalkulation:<br />

Fertigungsmaterial: 74000<br />

Materialgemeinkostenzuschlag: 152 %<br />

Fertigungslöhne: 5000<br />

Fertigungsgemeinkostenzuschlag: 188 %<br />

Verwaltungsgemeinkostenzuschlag: 11 %<br />

Vertriebsgemeinkostenzuschlag: 38 %<br />

Gewinnaufschlag: 130 %<br />

Kun<strong>den</strong>skonto: 1 %<br />

Verkaufsprovision: 0 %<br />

Kun<strong>den</strong>rabatt: 16 %<br />

Mehrwertsteuer: 19 %<br />

Bruttoverkaufspreis???<br />

Nachkalkulation:<br />

Fertigungsmaterial: 75000<br />

Materialgemeinkostenzuschlag: 140 %<br />

Fertigungslöhne: 5000<br />

Fertigungsgemeinkostenzuschlag: 188 %<br />

Verwaltungsgemeinkostenzuschlag: 11 %<br />

Vertriebsgemeinkostenzuschlag: 38 %<br />

Gewinnaufschlag: ??? %<br />

Kun<strong>den</strong>skonto: 1 %<br />

Verkaufsprovision: 0 %<br />

Kun<strong>den</strong>rabatt: 12 %<br />

Mehrwertsteuer: 19 %<br />

Bruttoverkaufspreis:<br />

Ergebnis siehe links<br />

<strong>03.10.2012</strong><br />

32

1. Sie wollen einen kleinen Shop mit Merchandisingartikel in Ihrem Hotel etablieren. Sie haben<br />

ein exklusives besticktes Handtuch im Angebot und bekommen dies für einen Bezugspreis<br />

von 12,90 €.<br />

S GuV (Vorjahr) H<br />

Wareneinsatz 57.425,00 Warenverkauf<br />

(Umsatz)<br />

Personalkosten 13.000,00<br />

Raumkosten 1.500,00<br />

Betr.-Steuern 5.000,00<br />

Verw.-Kosten 4.500,00<br />

Gewinn<br />

87.254,90<br />

Sie bieten <strong>den</strong> Kun<strong>den</strong> einen Rabatt, wenn Sie Hotelgast sind, in Höhe von 5% an und legen<br />

bei Barzahlung 1% an Skonto drauf. Ihr angestellter Mitarbeiter arbeitet auf reiner<br />

Umsatzbeteiligung und erhält einen prozentualen Anteil von 18%. Sie planen eine<br />

Gewinnspanne von 55% ein. <strong>Bei</strong> einer Bestellung von 2500 Stück fallen Lieferkosten von<br />

125,00 € an. Ihr Lieferant gewährt Ihnen 3% Skonto und einen mengenabhängigen Rabatt<br />

von 2,5%. Mögliche zu ermittelnde weitere Werte berechnen Sie und verwen<strong>den</strong> das auf<br />

zwei Stellen gerundete Ergebnis.<br />

a) Ermitteln Sie <strong>den</strong> Bruttolisteneinkaufpreis und geben Ihn auf zwei Stellen gerundet<br />

an. Schließen Sie das GuV-Konto ab! 3/<br />

b) Ermitteln Sie <strong>den</strong> Selbstkostenpreis und geben Ihn auf zwei Stellen gerundet an.<br />

(mögliche weitere Rechnungen immer mit <strong>den</strong> ungerundeten Werten<br />

durchführen!!!) 3/<br />

c) Ermitteln Sie <strong>den</strong> Bruttoverkaufspreis und geben Ihn auf zwei Stellen gerundet an. 5/<br />

d) In der Nachkalkulation nach dem abgeschlossenen Monat bemerken Sie, dass sich<br />

die Lieferkosten auf 0,10 € verändert haben und kein Kunde Skonto gezogen hat. Es<br />

haben nur Gäste Ihres Hauses die Handtücher erworben. Der Lieferant hat Ihnen<br />

einen zusätzlichen Treuerabatt von 1,5%. Wie verändert sich Ihre Gewinnspanne in €<br />

und %? Starten Sie die Rechnung mit <strong>den</strong> auf zwei Stellen gerundeten Werten!!! 5/<br />

e) Neue Situation: Durch eine Konkurrenzsituation ergibt sich, dass Sie nur noch einen<br />

Verkaufspreis (brutto) von 29,40 € erzielen können. In Bezug auf die ursprüngliche<br />

Vorkalkulation, ohne die Veränderungen in d) zu berücksichtigen, lohnt sich der<br />

Verkauf weiterhin? Verwen<strong>den</strong> Sie die ermittelten gerundeten Ausgangswerte!<br />

Geben Sie entsprechende Zahlen zur Begründung an! 4/<br />

<strong>03.10.2012</strong><br />

33