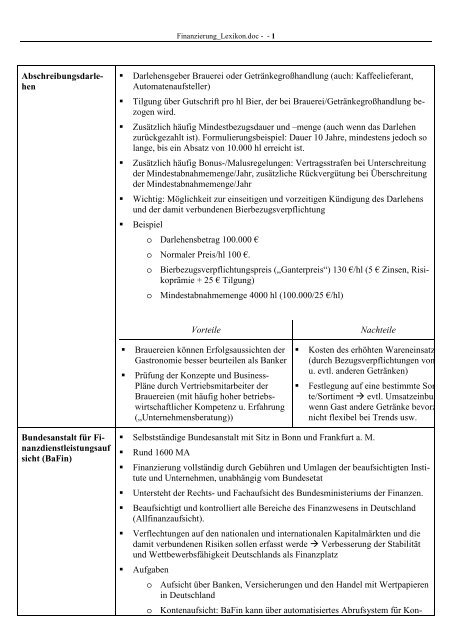

Abschreibungsdarle- hen Darlehensgeber Brauerei oder ...

Abschreibungsdarle- hen Darlehensgeber Brauerei oder ...

Abschreibungsdarle- hen Darlehensgeber Brauerei oder ...

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

<strong>Abschreibungsdarle</strong><strong>hen</strong><br />

Bundesanstalt für Finanzdienstleistungsauf<br />

sicht (BaFin)<br />

Finanzierung_Lexikon.doc - - 1<br />

Darle<strong>hen</strong>sgeber <strong>Brauerei</strong> <strong>oder</strong> Getränkegroßhandlung (auch: Kaffeelieferant,<br />

Automatenaufsteller)<br />

Tilgung über Gutschrift pro hl Bier, der bei <strong>Brauerei</strong>/Getränkegroßhandlung bezogen<br />

wird.<br />

Zusätzlich häufig Mindestbezugsdauer und –menge (auch wenn das Darle<strong>hen</strong><br />

zurückgezahlt ist). Formulierungsbeispiel: Dauer 10 Jahre, mindestens jedoch so<br />

lange, bis ein Absatz von 10.000 hl erreicht ist.<br />

Zusätzlich häufig Bonus-/Malusregelungen: Vertragsstrafen bei Unterschreitung<br />

der Mindestabnahmemenge/Jahr, zusätzliche Rückvergütung bei Überschreitung<br />

der Mindestabnahmemenge/Jahr<br />

Wichtig: Möglichkeit zur einseitigen und vorzeitigen Kündigung des Darle<strong>hen</strong>s<br />

und der damit verbundenen Bierbezugsverpflichtung<br />

Beispiel<br />

o Darle<strong>hen</strong>sbetrag 100.000 €<br />

o Normaler Preis/hl 100 €.<br />

o Bierbezugsverpflichtungspreis („Ganterpreis“) 130 €/hl (5 € Zinsen, Risikoprämie<br />

+ 25 € Tilgung)<br />

o Mindestabnahmemenge 4000 hl (100.000/25 €/hl)<br />

Vorteile Nachteile<br />

<strong>Brauerei</strong>en können Erfolgsaussichten der<br />

Gastronomie besser beurteilen als Banker<br />

Prüfung der Konzepte und Business-<br />

Pläne durch Vertriebsmitarbeiter der<br />

<strong>Brauerei</strong>en (mit häufig hoher betriebswirtschaftlicher<br />

Kompetenz u. Erfahrung<br />

(„Unternehmensberatung))<br />

Kosten des erhöhten Wareneinsatzes<br />

(durch Bezugsverpflichtungen von Bier<br />

u. evtl. anderen Getränken)<br />

Festlegung auf eine bestimmte Sorte/Sortiment<br />

evtl. Umsatzeinbußen,<br />

wenn Gast andere Getränke bevorzugt,<br />

nicht flexibel bei Trends usw.<br />

Selbstständige Bundesanstalt mit Sitz in Bonn und Frankfurt a. M.<br />

Rund 1600 MA<br />

Finanzierung vollständig durch Gebühren und Umlagen der beaufsichtigten Institute<br />

und Unternehmen, unabhängig vom Bundesetat<br />

Untersteht der Rechts- und Fachaufsicht des Bundesministeriums der Finanzen.<br />

Beaufsichtigt und kontrolliert alle Bereiche des Finanzwesens in Deutschland<br />

(Allfinanzaufsicht).<br />

Verflechtungen auf den nationalen und internationalen Kapitalmärkten und die<br />

damit verbundenen Risiken sollen erfasst werde Verbesserung der Stabilität<br />

und Wettbewerbsfähigkeit Deutschlands als Finanzplatz<br />

Aufgaben<br />

o Aufsicht über Banken, Versicherungen und den Handel mit Wertpapieren<br />

in Deutschland<br />

o Kontenaufsicht: BaFin kann über automatisiertes Abrufsystem für Kon-

Business Plan (Geschäftsplan)<br />

Finanzierung_Lexikon.doc - - 2<br />

tenstammdaten zu jeder Zeit auf Kundendaten zugreifen (§ 24c KWG).<br />

Kreditinstitute <strong>oder</strong> betroffene Kunden erfahren nichts von einem Kontenabruf.<br />

o umfangreiches Instrumentarium von Sanktionen, das von schriftlic<strong>hen</strong><br />

Abmahnungen über Bußgelder bis zum Entzug der Banklizenz reicht.<br />

= Schriftliche Zusammenfassung eines unternehmerisc<strong>hen</strong> Vorhabens<br />

Zweck<br />

o Verkaufspapier (in der Verhandlung mit möglic<strong>hen</strong> Kapitalgebern, Partnern,<br />

leitenden Mitarbeitern)<br />

o Hilfe für den Unternehmer (da er seine Ziele und Ideen systematisch aufschreibt,<br />

Risiken und Abhängigkeiten erkennt etc.)<br />

o Grundlage für späteren Soll-Ist-Vergleich<br />

Typischer Aufbau<br />

1. Zusammenfassung (Executive Summary): Hier ste<strong>hen</strong> die wichtigsten Punkte<br />

des Vorhabens, kurz und prägnant formuliert.<br />

2. Produkt- und Unternehmensidee: Hier wird die Produktidee vorgestellt. Außerdem<br />

muss der Kundennutzen, auch im Vergleich zu den Wettbewerbern<br />

deutlich werden.<br />

3. Management- bzw. Gründerteam: Hier werden alle Teammitglieder mit ihren<br />

spezifisc<strong>hen</strong>, für das Vorhaben, meist eine Unternehmensgründung, wichtigen<br />

Qualifikationen vorgestellt.<br />

4. Markt und Wettbewerb: An dieser Stelle wird mit Hilfe von Markt- und<br />

Branc<strong>hen</strong>daten vertiefter Einblick zu Konkurrenten und Kunden gegeben.<br />

5. Marketing und Vertrieb: Hier wird zur Markteintrittsstrategie und zu konkreten<br />

Werbe- und Vertriebsüberlegungen ausführlich Stellung genommen.<br />

6. Unternehmensform: Die Gesellschaftersituation, die gewählte Rechtsform<br />

und andere formale Punkte werden hierin beschrieben.<br />

7. Finanzplanung: In der Finanzplanung wird u.a. die Gewinn- und Verlustrechnung,<br />

die Liquiditätsplanung und der Kapitalbedarf aufgeführt.<br />

8. Risikobewertung und Alternativszenarien: Hier werden Risiken aufgezeigt.<br />

Außerdem werden Angaben über alternative Entwicklungen mit Hilfe von<br />

Best case und Worst case Szenarien dargestellt.<br />

Gute Literatur zum Businessplan im Internet:<br />

http://www.mbpw.de/fileadmin/Redaktion/Standard_Dateien/e_Handbuch_MBP<br />

W.pdf<br />

Cash-Flow Wirtschaftliche Messgröße, wird in der betriebswirtschaftlic<strong>hen</strong> Literatur unterschiedlich<br />

definiert.<br />

Dient als wichtigster Indikator der Zahlungskraft bzw. der finanziellen Gesundheit<br />

eines Unternehmens<br />

Ermöglicht eine Beurteilung des Innenfinanzierungspotenzials.<br />

Cash-Flow = reiner Einzahlungsüberschuss aus der wirtschaftlic<strong>hen</strong> Tätigkeit

einer Periode<br />

Finanzierung_Lexikon.doc - - 3<br />

Bezieht sich ausschließlich auf alle Erträge und Aufwendungen, die neben ihrer<br />

Erfolgswirksamkeit auch zahlungswirksam sind, das heißt in der gleic<strong>hen</strong> Periode<br />

zu Einzahlungen bzw. Auszahlungen führen.<br />

Direkte Ermittlung:<br />

Zahlungswirksame Erträgen (z. B. Umsatzerlöse, Beteiligungserträge, Desinvestitionen,<br />

Zinserträge, Subventionen) ./. zahlungswirksame Aufwendungen (z. B.<br />

Materialkosten, Löhne/Gehälter, Zinsaufwendungen, Steuern)<br />

Indirekte Ermittlung<br />

Bilanzieller Gewinn + ausgabeneutrale Aufwendungen (die keine Zahlungswirkung<br />

haben und nur bilanzielle Verrechnungsposten sind, z. B. Abschreibungen,<br />

Erhöhung der Rückstellungen) ./. einnahmeneutrale Erträge (z. B. Zuschreibungen)<br />

Der Cash-Flow zeigt,<br />

o ob ein Unternehmen aus eigener Kraft Investitionen tätigen kann,<br />

o in welcher Höhe Barmittel für Schuldentilgung, Zinszahlungen und zur<br />

Ausschüttung an die Gesellschafter vorhanden sind,<br />

o inwieweit Insolvenzgefahr besteht (Ein über Jahre beste<strong>hen</strong>der negativer<br />

Cash-Flow führt in aller Regel zur Insolvenz).<br />

= Tatsächlicher Zufluss von liquiden Mitteln während einer Rechnungsperiode<br />

Gewinn aus Bilanz<br />

+ Abschreibungen<br />

+ Erhöhung der Rückstellungen<br />

+/- periodenfremde Erträge/Aufwendungen<br />

= Cash-Flow<br />

Damnum Oberbegriff für Darle<strong>hen</strong>saufgeld (Agio) <strong>oder</strong> –abgeld (Disagio)<br />

Wird i. d. R. als Disagio verstanden<br />

Disagio Abschlag vom Nennwert, der bei Ausreichung eines Kredits <strong>oder</strong> Ausgabe eines<br />

Wertpapiers <strong>oder</strong> von Devisen vereinbart werden kann.<br />

Wertpapiere: entweder Ausgabeaufschlag (Agio) <strong>oder</strong> Ausgabeabschlag (Disagio).<br />

Beides führt während der Anlagelaufzeit zu einer Verminderung des Ertrages.<br />

Kredite: Disagio wird entweder in Prozent des Kreditbetrages inkl. Disagio angegeben,<br />

z. B. 9 % <strong>oder</strong> als Auszahlungsbetrag <strong>oder</strong> Auszahlungskurs, z. B.<br />

91 %, d. h. von 100 Euro Kreditbetrag werden in beiden Fällen nur 91 Euro ausgezahlt,<br />

die dem Kreditnehmer zur Verfügung ste<strong>hen</strong>. Er muss aber insgesamt<br />

100 Euro zurückzahlen.<br />

Grund eines Disagios für einen Kredit: Vereinbarung eines niedrigeren Zinssatzes<br />

(Disagio = vorausbezahlte Zinsen)<br />

Beispiel: Nimmt man ein Darle<strong>hen</strong> mit einem Disagio auf, erhält man dafür einen<br />

niedrigeren Nominalzinssatz für die zu zahlenden Raten während des Zeitraumes,<br />

für den das Disagio vorausbezahlt wurde. Der effektiv zu zahlende Zinssatz<br />

für diesen Zeitraum bleibt aber gleich.

Finanzierung_Lexikon.doc - - 4<br />

ERP-Mittel = „European Recovery Programme“ (Europäisches Wiederaufbauprogramm)<br />

Ertragswert bei Grundsstücken<br />

Feasibility Study<br />

(Machbarkeitsstudie,<br />

Projektstudie)<br />

Förderungsprogramme<br />

Wurde 1948 als Marshallplanhilfe für den Wiederaufbau der deutsc<strong>hen</strong> Wirtschaft<br />

bereitgestellt heute „ERP-Sondervermögen“ des Bundes<br />

Aus diesem Sondervermögen werden verschiedene Programme in Form von Darle<strong>hen</strong><br />

finanziert, u. a. von KfW-Banken<br />

„Revolvierende“ Kreditvergabe: Kredite werden nach Rückzahlung immer wieder<br />

neu zur Förderung vergeben (ca. 17 Mrd. € sind im Umlauf)<br />

o = Erträge aus Mieten und Pachten pro Jahr ./. nicht umlegbare Bewirtschaftungskosten<br />

(Betriebskosten, Verwaltungskosten, Instandhaltungskosten,<br />

Mietausfallwagnis)<br />

o gesetzlich festgeschrieben (§§ 15-20 WertV)<br />

bei Unternehmensrechnungen = Abgezinste Zahlungsüberschüsse (Summe der<br />

Barwerte)<br />

Ermittlung, in welchem Umfang, mit welc<strong>hen</strong> Mitteln und in welcher Zeit ein<br />

Projekt/eine Unternehmensidee realisiert werden kann<br />

I. d. R. verbunden mit einer Risikoanalyse<br />

Ergebnis ist Grundlage für die Entscheidung, ob das Projekt durchgeführt wird<br />

<strong>oder</strong> nicht<br />

Wird i. d. R von (z. B. für den Hotelbereich) spezialisierten Unternehmensberatungen<br />

durchgeführt<br />

Typische Bestandteile<br />

o Wirtschaftliche Machbarkeit (Finanzierung etc.)<br />

o Technische Machbarkeit<br />

o Verfügbarkeit von Ressourcen (Arbeitskräfte, Betriebsmittel etc.)<br />

o Organisatorische Umsetzung<br />

Es gibt viele verschiedene Fördermöglichkeiten (der Regierungen, der EU etc.)<br />

für verschiedene Bereiche Übersicht http://www.foerderdatenbank.de/<br />

Wichtigste in D: über die KfW-Banken, aus ERP-Mitteln<br />

Typische Vergünstigungen<br />

o Günstige, meist feste Zinskonditionen<br />

o lange Laufzeiten<br />

o tilgungsfreie Zeit zu Beginn<br />

Verschiedene Förderungsarten: Kredite, Mezzanine Finanzierungsarten, Beteiligungskapital<br />

Wichtigste Programme (für das Gastgewerbe, speziell für Existenzgründungen)<br />

o ERP-Kapital für Gründung (Nachrangdarle<strong>hen</strong>, langsam steigende Zins-

Finanzierung_Lexikon.doc - - 5<br />

sätze, 4 % Disagio, max. 7 tilgungsfreie Jahre, max. 500.000,00 €. max.<br />

15 Jahre, keine Sicherheiten erforderlich)<br />

o ERP-Kapital für Wachstum (max. 500.000,00 €, Nachrangdarle<strong>hen</strong>, Zinssatz<br />

abh. v. Bonität, kein Disagio, max. 15 Jahre, 7 tilgungsfreie Jahre,<br />

keine Sicherheiten erforderlich)<br />

o ERP-Beteiligungsprogramm (max. 500.000 €, Private Equity, Konditionen<br />

frei verhandelbar, Laufzeit max. 10 Jahre)<br />

o Startgeld (KfW) (max. 50.000 €, 2 tilgungsfreie Jahre, außerplanmäßige<br />

Tilgung möglich, Sicherheiten i. d .R erforderlich)<br />

o Unternehmerkredit (KfW) (max. 10.000.000,00 €, Sicherheiten erforderlich,<br />

Zinssatz abh. v. Bonität und Sicherheiten<br />

o Regionalförderprogramm (für spezielle, strukturschwache Regionen)<br />

o Innovationsprogramm (für Innovationen, Finanzierung der Phasen vor<br />

dem Markteintritt, FuE etc.)<br />

Internetseiten<br />

Ablauf<br />

Unternehmer<br />

o www.existenzgruender.de<br />

o www.kfw-mittelstandsbank.de<br />

o www.erp-wirtschaftsfoerderung.info<br />

o Darle<strong>hen</strong>santrag bei der Hausbank<br />

o Verhandlung mit der Hausbank über Sicherheiten, ggf. Konditionen etc.<br />

o Hausbank stellt Antrag an KfW-Bank Bei Bewilligung vergibt KfW-<br />

Bank den Kredit an die Hausbank<br />

o I. d. R. haftet die Hausbank für die Kredite gegenüber der KfW-Bank,<br />

trägt das Ausfallrisiko (programmabhängig, bei manc<strong>hen</strong> Programmen<br />

keine Haftung der Hausbank, dann auch keine Sicherheiten)<br />

o Vergütung der Hausbank anteilig über Zinssatz <strong>oder</strong> Pauschalvergütung<br />

über KfW<br />

o Probleme<br />

Banken wollen lieber eigene Produkte verkaufen<br />

Geringere Vergütung für Banken aus Förderprogrammen<br />

stellt Antrag<br />

stellt Antrag<br />

Vertrag<br />

Hausbank<br />

Vertrag<br />

Ganterpreis Bier- bzw. Getränkepreis im Rahmen von Bierlieferungsverträgen<br />

Beinhaltet einen Aufschlag zum Bierlistenpreis, beste<strong>hen</strong>d aus:<br />

KfW-<br />

Bank

Finanzierung_Lexikon.doc - - 6<br />

o Zinsen für Darle<strong>hen</strong><br />

o Risikoprämien (je nach Sicherheiten)<br />

o Rückvergütungen / Tilgung des Gastronomen<br />

o evtl. kalkulatorische Abschreibungen für die seitens der <strong>Brauerei</strong>en getätigten<br />

Investitionen<br />

Genussschein = Mezzanine Beteiligungsform, Kapitalgeber erhält eine gewinnabhängige Vergütung<br />

(<strong>oder</strong> andere Rechte wie z. B. Beteiligung am Liquidationserlös <strong>oder</strong> Optionsrechte),<br />

hat aber keine Stimm- <strong>oder</strong> Leitungsbefugnisse<br />

Grundpfandrecht<br />

Laufzeit unterschiedlich, entweder fester Beendigungszeitpunkt <strong>oder</strong> Mindestlaufzeit<br />

mit anschließender Kündigungsfrist<br />

Vertraglich kann auch eine Verlustbeteiligung vereinbart werden<br />

Oberbegriff für Kreditsicherung durch Immobilien<br />

Wird ins Grundbuch eingetragen<br />

Grundpfandrechte nach BGB:<br />

o Hypothek: Sicherung, die an eine bestimmte Forderung (i. d. R. Darle<strong>hen</strong>sforderung)<br />

gebunden ist<br />

o Grundschuld: Sicherung, die an keine bestimmte Forderung gebunden ist<br />

o Rentenschuld: Sicherung unter Vereinbarung regelmäßiger Zahlungen an<br />

den Gläubiger<br />

Hypothekarkredit auch Hypothekenkredit, Real- <strong>oder</strong> Immobilienkredit.<br />

= Bankkredit, der durch Eintragung einer Hypothek ins Grundbuch besichert ist.<br />

Verwendungszweck grundsätzlich frei wählbar, dient aber meist zur Finanzierung<br />

von Grundstücken <strong>oder</strong> Bauvorhaben<br />

ISIN = International Securities Identification Number (ISIN)<br />

Zwölfstellige Buchstaben-Zahlen-Kombination Identifikation für ein Wertpapier,<br />

das an der Börse gehandelt wird (Aktien, Fonds, Schuldverschreibungen<br />

(bzw. Anleihe), Optionen <strong>oder</strong> Futures)<br />

Kapitaldienst = Finanzielle Gesamtbelastung eines Unternehmens aus Fremdkapital (Zinsen<br />

und Tilgung) und Mezzaninen Kapital.<br />

Sollte nie die Kapitaldienstgrenze übersteigen, da sonst Zins und Tilgungsleistungen<br />

nur durch Abbau des Vermögens <strong>oder</strong> durch zusätzliches Eigen- <strong>oder</strong><br />

Fremdkapital bezahlt werden müssen.<br />

Kapitaldienstgrenze = Betrag, der nach Saldierung aller betrieblic<strong>hen</strong> Ausgaben und Einnahmen einer<br />

Periode (<strong>oder</strong> : Planzahlen für bis zu 10 Jahren im Voraus) zur Verfügung steht<br />

= Obergrenze für den Kapitaldienst (Betrag, der maximal für Zinsen und Tilgung<br />

zur Verfügung steht)<br />

Spiegelt gleichzeitig maximal mögliches Kreditvolumen wider Basis für den<br />

Unternehmenswert<br />

Wesentlicher Beurteilungspunkt für Kreditvergabe bei Banken, bei negativer<br />

Kapitaldienstgrenze fordern Banken vollständige Absicherung eines Kredites

Arten<br />

Finanzierung_Lexikon.doc - - 7<br />

o Langfristige Kapitaldienstgrenze = Betrag, der maximal für Zinsen und<br />

Tilgung zur Verfügung steht<br />

o Mittelfristige Kapitaldienstgrenze = Einbeziehung von Abschreibungen<br />

für langfristige Anlagen (z. B. Gebäude) riskant, nur möglich, wenn in<br />

den nächsten Jahren keine Erweiterungsinvestitionen in Betracht gezogen<br />

werden<br />

o Kurzfristige Kapitaldienstgrenze = Einbeziehung von Abschreibungen für<br />

lang- und kurzfristige Anlagen (z. B. Maschinen) sehr riskant, nur<br />

möglich, wenn für einige Jahre keine größeren Ersatzinvestitionen vorgenommen<br />

werden müssen<br />

Bewertung der Liquidität eines Unternehmens<br />

o Wenn Kapitaldienst > Kapitaldienstgrenze Alte Verbindlichkeiten<br />

müssen über neue Kredite bedient werden, EK-Bildung nicht möglich<br />

o Kapitaldienst < langfristige Kapitaldienstgrenze alles o. k.<br />

o Kapitaldienst > mittelfristige Kapitaldienstgrenze Gefährdung möglich,<br />

o Kapitaldienst > kurzfristige Kapitaldienstgrenze starke Gefährdung<br />

Eigenkapitalbildung<br />

+ Fremdkapitalzinsen<br />

= Langfristige (nachhaltige) Kapitaldienstgrenze<br />

+ Abschreibung für Gebäude<br />

= Mittelfristige Kapitaldienstgrenze<br />

+ Abschreibung für Maschinen<br />

= Kurzfristige Kapitaldienstgrenze<br />

Gewinn/Unternehmensergebnis<br />

- zeitraumfremder Ertrag und Aufwand<br />

- außerordentliches Ergebnis<br />

= bereinigter Gewinn/Ordentliches Ergebnis<br />

- Entnahmen + private Vermögensbildung<br />

+ Einlagen – Einlagen aus Privatvermögen<br />

= bereinigte Eigenkapitalbildung<br />

+ Zinsen<br />

= langfristige Kapitaldienstgrenze<br />

+ Abschreibungen<br />

= kurzfristige Kapitaldienstgrenze<br />

Quelle: saarländische Buchführungsstatistik 00/01 und eigene Berechnungen; 1) berechnet<br />

Betriebsergebnis (nach Steuern)<br />

+ Abschreibungen

Finanzierung_Lexikon.doc - - 8<br />

+ FK-Zinsen und ähnliche Aufwendungen<br />

+ langfristige Rückstellungen<br />

+ Einlagen und sonstige Einkommen<br />

= Mittelzufluss<br />

- Entnahmen/Ausschüttungen (Sonderausgaben, Privat)<br />

- Investitionen, aus Eigenmitteln finanziert<br />

= Kapitaldienstgrenze<br />

- FK-Zinsen und ähnliche Aufwendungen<br />

- Kredittilgung<br />

= Liquiditätsergebnis<br />

außerordentliche und einmalige Werte bleiben unberücksichtigt Planungssicherheit<br />

für die Zukunft<br />

Direkte (interne) Ermittlung des Cash-Flow<br />

Einzahlungen<br />

o Umsatzerlöse<br />

o Andere Erträge (z. B. aus Kapitalanlagen, Desinvestitionen)<br />

./. Auszahlungen<br />

o Wareneinsatzkosten<br />

o Personalkosten<br />

o Sonstige Kosten (z. B. Energie, Versicherungen<br />

etc.)<br />

o Kapitaldienst (Zinsen + Tilgung)<br />

o Einkommenssteuer/Körperschaftssteuer<br />

+ Abschreibungen für langfristige Anlagen<br />

o Grundstücke<br />

o Gebäude<br />

= Cash-Flow (verfügbar)<br />

+ Kapitaldienst<br />

./. Privatentnahmen<br />

+ Privateinlagen<br />

Indirekte (externe) Ermittlung d<br />

Cash-Flow<br />

Bilanzgewinn<br />

+ ausgabenneutrale Aufwendu<br />

o Abschreibungen<br />

o Erhöhung der Rückstellungen<br />

o Periodenfremde Aufwendu<br />

./. ausgabenneutrale Erträge<br />

o Zuschreibung<br />

o Periodenfremde Erträge<br />

= Cash-Flow (erweitert)<br />

./. Einkommenssteuer/Körperschaftssteuer<br />

./. Tilgungszahlungen<br />

./. Voraussichtliche Ersatzinvestition<br />

= Langfristige (nachhaltige) Kapitaldienstgrenze<br />

./. Kapitaldienst<br />

= Mittelfristige Kapitaldienstgrenze = Liquiditätsergebnis<br />

+ Abschreibungen für kurz- und mittelfristige<br />

Anlagen

o BGA<br />

o Maschinen<br />

o Fuhrpark<br />

Finanzierung_Lexikon.doc - - 9<br />

= Kurzfristige Kapitaldienstgrenze<br />

Kapitalsammelstellen = Unternehmen bzw. Institutionen, bei denen sich finanzielle Mittel sammeln,<br />

z. B. Bausparkassen, Versicherungsgesellschaften, Sozialversicherungsträger etc<br />

Kreditgeber bei Schuldscheindarle<strong>hen</strong><br />

Kennzahlen 1. Analyse der Vermögensstruktur Vermögenskennzahlen<br />

o beschreiben den Vermögensaufbau<br />

o beschreiben die Flexibilität eines U (je < AV, desto > Flexibilität)<br />

o stark branc<strong>hen</strong>abhängig<br />

o generell nur Vergleich über mehrere Perioden bzw. mit U der gleic<strong>hen</strong><br />

Branche sinnvoll<br />

Vermögenskonstitution<br />

Anlageintensität<br />

Umlaufintensität<br />

2. Analyse der Kapazitätsauslastung<br />

Anlagennutzung<br />

Umschlagshäufigkeit AV<br />

3. Analyse der Investitionstätigkeiten<br />

Investitionsquote<br />

Abschreibungsquote<br />

Investitionsdeckung<br />

AV<br />

UV<br />

AV<br />

Gesamtvermögen (Bilanzsumme)<br />

UV<br />

Gesamtvermögen<br />

je geringer desto flexi<br />

ler ist U<br />

je geringer desto flexi<br />

ler ist U<br />

je größer desto flexibler<br />

Umsatz je höher desto höhere Au<br />

Sachanlagen<br />

lastung<br />

Vergleich über mehrere P<br />

rioden bzw. mit vergleich<br />

ren U sinnvoll<br />

Abschreibungen Kapitalbindungsdauer<br />

durchschn. Bestand der Anlagen AV<br />

Neuinvestitionen Je höher desto größer In-<br />

AV<br />

vestitionsneigung<br />

Keine Aussage über die<br />

Qualität der Investitionen<br />

Vergleich über mehrere<br />

Perioden notwendig<br />

Abschreibungen auf AV gibt die durchschnittliche<br />

AV<br />

ND der Anlagegüter wieder<br />

stark branc<strong>hen</strong>abhängig<br />

Abschreibung Inwieweit wurden Investi-<br />

Investitionen<br />

tionen durch Abschreibungen<br />

finanziert

Finanzierung_Lexikon.doc - - 10<br />

4. Analyse der Finanzstruktur<br />

o beschreiben Kreditwürdigkeit und -risiko<br />

o beschreiben Flexibilität<br />

o beschreiben Stabilität<br />

o beschreiben Risiko der Illiquidität<br />

Anspannungsgrad (FK-<br />

Quote)<br />

EK-Quote<br />

Verschuldungsgrad<br />

5. Liquiditätsanalyse siehe Skript<br />

Liquidität 1., 2., 3. Grades<br />

Deckungsgrad A, B, C<br />

Working Capital<br />

Laufzeit der Forderungen<br />

Umschlagshäufigkeit der<br />

Forderungen<br />

Debitorenlaufzeit<br />

Zeigt Investitionsneigung<br />

des U<br />

Zeigt, inwieweit wirkliches<br />

Wachstum gegeben<br />

ist<br />

FK Je höher desto höher Ab-<br />

Gesamtkapital (Bilanzsumme) <br />

hängigkeit von Kreditgebern<br />

Je kleiner, desto besser<br />

Kreditwürdigkeit, geringer<br />

Kreditrisiko<br />

EK je größer, desto höher<br />

Gesamtkapital Stabilität, Kreditwürdigkeit,<br />

Flexibiltät, geringer<br />

Risiko der Illiquidität<br />

FK<br />

analog s.o.<br />

EK<br />

360<br />

Umschlagshäufigkeit der<br />

Forderungen<br />

UE<br />

Forderungen<br />

Forderungen x 360<br />

UE<br />

6. Erfolgs- und Wirtschaftlichkeitskennzahlen<br />

Rohertragsquote (Handelsspanne)<br />

Personalaufwandsquote<br />

je geringer, desto<br />

höher Liquidität<br />

Je geringer, desto<br />

höher Liquidität<br />

UE – Materialaufwand<br />

Wertschöpfung des<br />

UE<br />

U<br />

Personalaufwand<br />

UE<br />

weist Kostenschwerpunkte<br />

aus<br />

Vorratshaltung Vorräte Wirtschaftlichkeit

Finanzierung_Lexikon.doc - - 11<br />

UE<br />

Rentabilität BRW<br />

R.O.I BRW<br />

UE (bzw. Betriebserträge)<br />

Kapitalumschlagshäufigkeit Bilanzsumme<br />

Kapitalumschlagsdauer<br />

365 Tage<br />

Kapitalumschlagshäufigkeit<br />

der Vorratshaltung<br />

Zeigt die Effizienz<br />

der Nutzung des eingesetzten<br />

Kapitals an<br />

KfW-Bank = Bankengruppe zur Förderung bestimmter gesellschaftlich/politisch gewollter<br />

Entwicklungen<br />

Vergibt Kredite an mittelständische Unternehmen, Bildungskredite, Entwicklungshilfekredite<br />

KfW-Bank = Bankengruppe zur Förderung bestimmter gesellschaftlich/politisch gewollter<br />

Entwicklungen<br />

Vergibt Kredite an mittelständische Unternehmen, Bildungskredite, Entwicklungshilfekredite<br />

Kostenremanenz = Kosten sinken bei rückläufigem Beschäftigungsgrad nicht in dem Maße, in<br />

dem sie zuvor bei steigendem BG gestiegen sind<br />

Grund: Kostenanpassung bei ruckläufigem BG zeitverzögert durch<br />

Beispiele:<br />

o Personalkosten<br />

o Kosten aus nicht kündbaren Verträgen<br />

Kreditleihe KI stellt nicht Geldbetrag zur Verfügung, sondern Kreditwürdigkeit (ähnlich einer<br />

Bürgschaft)<br />

Beispiele: Akzeptkredit, Avalkredit<br />

Damit lassen sich z. B. bessere Bedingungen für den Kauf auf Ziel <strong>oder</strong> für Kredite<br />

von anderen Instituten erreic<strong>hen</strong>.<br />

Kupon = Zinsfuß einer Anleihe<br />

Leverage-Effekt (Hebeleffekt)<br />

Kupon von 6 % zum jeweiligen Zinstermin wird 6 % des Nominalwerts als<br />

Zins gezahlt<br />

= Hebelwirkung der Finanzierungskosten des Fremdkapitals auf die Eigenkapitalverzinsung.<br />

Voraussetzung: Rendite einer Investition > Zinsen für FK<br />

Beispiel:<br />

o Ein Hotel rechnet bei einem Investitionsvorhaben mit einer Rendite von<br />

10 %. Kosten des Projekts: 1000 €. Der Zins für FK beträgt 2%.<br />

o 1. Fall: Finanzierung durch 500 € EK und 500 € FK Gewinn 90 €<br />

(100 € - 10€ Zinsen), EK-Rendite 18% (90/500 * 100)<br />

o 2. Fall: Finanzierung durch 200 € EK und 800 € FK Gewinn 84 €<br />

(100 € - 16€ Zinsen), EK-Rendite 42% (84/200*100) Leverage-Effekt

Finanzierung_Lexikon.doc - - 12<br />

Lieferantenkredit Andere Bezeichnung: Handelskredit<br />

= Kredit, den ein Lieferant seinen Kunden durch Gewährung eines Zahlungsziels<br />

(meist 30 bis 90 Tage) einräumt<br />

Zweitwichtigste Finanzierungsform für mittelständische Unternehmen<br />

Zur Sicherung meist Eigentumsvorbehalt<br />

Bei Zahlung vor Ablauf der Zielfrist kann Schuldner Skonto abzie<strong>hen</strong>. Aus wirtschaftlic<strong>hen</strong><br />

Gründen ist es meist sinnvoller, einen Kontokorrentkredit aufzunehmen<br />

und die Rechnung am Ende der Skontofrist zu bezahlen.<br />

Liquidation = Auflösung eines Unternehmens, Verkauf aller Vermögensgegenstände mit dem<br />

Ziel, diese in liquide Mittel umzuwandeln<br />

Liquidationserlös = Restvermögen nach Abzug der Liquidationskosten, wird an<br />

die Gesellschafter des Unternehmens ausgeschüttet<br />

Management-Buy-In = Übernahme des Unternehmens durch fremdes Management<br />

Management-Buy-Out = Übernahme des Unternehmens durch das bisherige Management<br />

Mezzanine Kapital Andere Bezeichnung: Hybrides Kapital<br />

Nachrangdarle<strong>hen</strong><br />

= Finanzierungsformen, die eine Mischung der Charakteristika von EK und FK<br />

enthalten<br />

Formen Mezzaninen Kapitals<br />

o Stille Beteiligungen<br />

o Nachrangdarle<strong>hen</strong><br />

o Genussscheine<br />

o Wandel- bzw. Optionsanlei<strong>hen</strong><br />

= Darle<strong>hen</strong>, bei dem keine Sicherheiten benötigt werden<br />

Bei Insolvenz werden Darle<strong>hen</strong>sgeber nachrangig (d. h. nach den Fremdkapitalgebern)<br />

befriedigt ( ähnlich wie Eigenkapital)<br />

Daher Zinszahlungen i. d. R. > als bei normalen Krediten<br />

Häufig in Form von Gesellschafterdarle<strong>hen</strong><br />

Nachschuss Geldleistung <strong>oder</strong> Haftung für Verluste, die insbesondere von Gesellschaftern<br />

beim Vorliegen gesetzlich <strong>oder</strong> satzungsmäßig festgelegter Voraussetzungen<br />

(z. B. bestimmte Ereignisse wie Verluste) über die Einlage hinaus zu erbringen<br />

ist (Nachschusspflicht).<br />

Nominalzins Zins, der jährlich für ein Darle<strong>hen</strong> zu zahlen ist<br />

Berücksichtigt weder die Verrechnungsmethode noch die Kreditnebenkosten<br />

Gegensatz: Effektivzins, Realzins<br />

Option Andere Bezeichnung: Bedingtes Termingeschäft<br />

= Optionsgeber („Stillhalter“, „Schreiber“, „Zeichner“) räumt dem Optionsnehmer<br />

das Recht ein, eine bestimmte Menge eines Wertpapiers, Rohstoffes, Produktes<br />

(„Basiswert“ bzw. „Underlying Asset“) o. ä. in der Zukunft zu einem vorher<br />

vereinbarten Preis („Strike-Preis“) kaufen („Call-Option“) <strong>oder</strong> verkaufen

Finanzierung_Lexikon.doc - - 13<br />

(„Put-Option“) zu können, aber nicht zu müssen.<br />

Grundformen („Plain Vanilla Options“)<br />

o Amerikanische Option: Optionsrechte können zu jedem Zeitpunkt der<br />

Laufzeit ausgeübt werden<br />

o Europäische Option: Optionsrechte können nur am Ende der Laufzeit<br />

ausgeübt werden<br />

Beispiele für andere „exotische“ Formen: „Capped Options“, „Rainbow Options“,<br />

„Asian Options“, „Compound Options“<br />

Viele Optionen sind handelbar an sogenannten „Terminbörsen“<br />

Private Equity andere Bezeichnung: privates Beteiligungskapital<br />

= Oberbegriff für Beteiligungskapital (= EK) an Unternehmen, die nicht an der<br />

Börse sind<br />

Gegenbegriff: Public Equity = Beschaffung von EK über börsengehandelte Aktien<br />

Grundlegender Ablauf von Private Equity<br />

1. Kapitalaufnahme: Private Equity Geldgeber beteiligt sich am Unternehmen<br />

2. Investition: Unternehmen investiert das durch Private Equity zur Verfügung<br />

gestellte Kapital<br />

3. Ausstieg („Exit“): Private Equity Geldgeber verkauft seinen Anteil mit<br />

Gewinn<br />

Private-Equity-Gesellschaften<br />

o = Firmen, die privates Beteiligungskapital zur Verfügung stellen, meist<br />

nur in größerem Ausmaß (ab 50 Mio. €)<br />

o Kritik: Sind nur an möglichst ho<strong>hen</strong> Renditen interessiert, keine moralisc<strong>hen</strong><br />

Beweggründe wie z. B. das Schaffen von Arbeitsplätzen („Heuschreckendebatten)<br />

Rating einer Anleihe Gibt Auskunft über die Kreditwürdigkeit bzw. die Bonität eines Schuldners<br />

Wird von unabhängigen Ratingagenturen wie Moody´s <strong>oder</strong> Standard & Poor´s<br />

bewertet<br />

Moody´s Rating-Definitionen<br />

Investment-Grade (Aaa bis einschließlich Baa):<br />

Aaa: Anlei<strong>hen</strong>, die als Aaa eingestuft sind, werden als von höchster<br />

Qualität bewertet. Sie bergen das geringste Anlagerisiko in sich und<br />

werden allgemein als "gilt-edged" bezeichnet. Die Zinszahlungen sind<br />

durch eine große <strong>oder</strong> ungewöhnlich stabile Sicherheitsmarge gewährleistet<br />

und das Kapital ist ungefährdet. Obwohl sich die verschiedenen<br />

Sicherungselemente durchaus ändern können, werden ihre Änderungen -<br />

sofern vorhersehbar - höchstwahrscheinlich nicht die fundamental starke<br />

Stellung solcher Emissionen beeinträchtigen.<br />

Aa: Anlei<strong>hen</strong>, die als Aa eingestuft sind, werden in jeder Hinsicht als<br />

von hoher Qualität bewertet. Zusammen mit solc<strong>hen</strong> der Aaa-Kategorie<br />

sind sie allgemein als Anlei<strong>hen</strong> von hohem Qualitätsgrad ("high-grade-

Rentenbasis („Finanzierung<br />

auf Rentenbasis“)<br />

Finanzierung_Lexikon.doc - - 14<br />

bonds") bekannt. Sie sind niedriger als die bestbewerteten Anlei<strong>hen</strong> eingestuft,<br />

da die Sicherheitsmarge geringer sein kann als bei Aaa-<br />

Wertpapieren <strong>oder</strong> die Veränderungen der Sicherungselemente höher<br />

ausfallen können <strong>oder</strong> aufgrund von anderen Faktoren, die das langfristige<br />

Risiko etwas größer erscheinen lassen als bei Aaa-Wertpapieren.<br />

A: Anlei<strong>hen</strong>, die als A eingestuft sind, weisen viele günstige Anlagemerkmale<br />

auf und werden als Schuldverschreibungen von gehobenem<br />

mittleren Qualitätsgrad ("upper-medium-grade") angese<strong>hen</strong>. Die Zins-<br />

und Kapitalrückzahlung sichernden Faktoren werden als angemessen betrachtet,<br />

gleichwohl können Elemente vorhanden sein, die eine Anfälligkeit<br />

für Beeinträchtigungen in der Zukunft vermuten lassen.<br />

Baa: Anlei<strong>hen</strong>, die als Baa eingestuft sind, werden als Schuldverschreibungen<br />

mittlerer Qualität betrachtet (d. h. sie sind weder stark noch<br />

schwach gesichert). Die Sicherheit von Zins- und Kapitalrückzahlungen<br />

erscheint als gegenwärtig angemessen, jedoch können bestimmte Sicherungselemente<br />

fehlen <strong>oder</strong> langfristig typischerweise unsicher sein. Solche<br />

Anlei<strong>hen</strong> lassen überragende Investment-Qualität vermissen und<br />

bergen bereits spekulative Elemente in sich.<br />

Speculative-Grade (Ba und schlechter):<br />

Ba: Anlei<strong>hen</strong>, die als Ba eingestuft sind, zeigen spekulative Elemente;<br />

ihre Aussichten können nicht als gut gesichert angese<strong>hen</strong> werden. Die<br />

Sicherung des Kapitaldienstes kann häufig sehr m<strong>oder</strong>at ausfallen und<br />

deshalb weder unter guten noch unter schlechten künftigen Bedingungen<br />

gut gewährleistet sein. Solche Anlei<strong>hen</strong> sind durch die Ungewißheit ihres<br />

Status gekennzeichnet.<br />

B: Anlei<strong>hen</strong>, die als B eingestuft sind, besitzen in der Regel nicht die<br />

Merkmale einer erstrebenswerten Anlage. Die Sicherheit des Kapitaldienstes<br />

<strong>oder</strong> der Einhaltung anderer Anleihebedingungen kann gering<br />

sein.<br />

Caa: Anlei<strong>hen</strong> dieser Kategorie sind von geringem Standing. Solche<br />

Emissionen können bereits in Verzug sein <strong>oder</strong> der Kapitaldienst ist gefährdet.<br />

Ca: Anlei<strong>hen</strong> dieser Kategorie sind hochspekulative Titel. Sie sind häufig<br />

notleidend <strong>oder</strong> anderweitig belastet.<br />

C: Anlei<strong>hen</strong> dieser Kategorie sind von geringster Qualität und dürften<br />

kaum Anlagewürdigkeit erlangen können.<br />

Wird i. d. R nur beim Verkauf von Immobilien <strong>oder</strong> Betriebsübernahmen angewendet<br />

Typisch bei innerfamiliärer Betriebsübergabe / Immobilienweitergabe<br />

Statt Kaufpreis vereinbaren Käufer und Verkäufer die Zahlung einer monatlic<strong>hen</strong><br />

Rente<br />

Höhe der Rente = Kaufpreis zzgl. Zinsen, verteilt über einen bestimmten Zeitraum<br />

Arten<br />

o Zeitrente: Vereinbarung eines festen Zahlungszeitraums (z. B. 20 Jahre)<br />

o Leibrente: Vereinbarung einer lebenslangen Rente

Finanzierung_Lexikon.doc - - 15<br />

Besonders geeignet bei Sanierungsobjekten (da Banken hier oft keine Kredite<br />

bewilligen)<br />

Vorteile Käufer<br />

o Keine weitere Finanzierung des Objekts erforderlich<br />

o Evtl. erheblich günstiger als andere Finanzierungsmöglichkeiten<br />

Vorteile Verkäufer<br />

o Meist höhere Rente als bei Anlage des Kaufbetrags auf dem Kapitalmarkt<br />

o Leib- / Zeitrente wird günstiger Besteuert als Einkünfte aus Kapitalvermögen<br />

Schuldscheindarle<strong>hen</strong> neben Bankkredit und Anleihe eine weitere Form der Fremdfinanzierung in größerem<br />

Umfang.<br />

Wichtigstes Finanzierungsmittel für Länder und Gemeinden<br />

Kreditgeber: große Kapitalsammelstelle (Kapitalanlagegesellschaften, Versicherung,<br />

Sozialversicherungsträgern an große Wirtschaftsunternehmen)<br />

Gewährung eines Darle<strong>hen</strong>s<br />

Bestätigung durch Ausstellen eines Schuldscheins<br />

Schuldschein lediglich Beweisurkunde, nicht börsenfähig, weder verbrieftes Darle<strong>hen</strong>,<br />

noch Schuldverschreibung <strong>oder</strong> Wertpapier<br />

Merkmale<br />

o Betrag: typischerweise zwisc<strong>hen</strong> 10 Mio. € und 100 Mio. €, mindestens<br />

jedoch 50.000 €<br />

o Zins: meist etwa 0,25 bis 0,5 Prozentpunkte über dem Zinssatz einer vergleichbaren<br />

Anleihe, aufgrund der fehlenden Handels- bzw. Liquidationsmöglichkeit.<br />

o Laufzeit: meist 2–10 Jahre<br />

o Besicherung: ergibt sich aus den Vorschriften über die Deckungsstockfähigkeit<br />

der BaFin (vgl. Grundpfandrechte im 1. Rang)<br />

o Tilgung: abhängig von der Vertragsgestaltung, meist in gleic<strong>hen</strong> Raten<br />

nach 2–3 tilgungsfreien Jahren<br />

Schuldverschreibung andere Bezeichnungen: Anleihe, Pfandbrief, Rentenpapier, Obligation, Bond<br />

= Verzinsliche Wertpapiere, die ein Unternehmen zur Finanzierung ausgibt<br />

Inhaber haben Anspruch auf:<br />

o Zinsen<br />

o Tilgung (Rückzahlung)<br />

FK (im Gegensatz zur Aktie)<br />

Sind evtl. handelbar (wenn emittierendes Unternehmen dies erlaubt) Handel<br />

am „Rentenmarkt“ <strong>oder</strong> „Effektenbörse“<br />

Für Anleger risikoarme Anlageform

Sicherungsübereignung<br />

Finanzierung_Lexikon.doc - - 16<br />

o sind häufig besichert<br />

o werden im Falle einer Insolvenz gegenüber Aktien und Bankkrediten bevorzugt<br />

bedient<br />

Kreditsicherung durch bewegliche Sac<strong>hen</strong><br />

Eigentum an der Sache wird dem Kreditgeber übertragen, sie bleibt jedoch im<br />

Besitz des Kreditnehmers<br />

Stille Gesellschaft Eigenkapital, dass nicht als EK ausgewiesen wird<br />

I. d. R. Zinszahlung + erfolgsabhängige Gewinnzahlung mit Vereinbarung einer<br />

Maximalvergütung<br />

Meist Vereinbarung einer Rückzahlung nach 5-10 Jahren<br />

I. d. R. keine Sicherheiten erforderlich<br />

Oft werden vertraglich gewisse Mitwirkungsrechte vereinbart<br />

Stillen Gesellschafter trifft keine Haftung<br />

Tilgungsdarle<strong>hen</strong> feste Laufzeit, gleichbleibende Tilgungsleistung<br />

Kreditgeber i. d. R. Kreditinstitute<br />

Leistungszahlung = Tilgung + Zinsen<br />

Venture Capital Andere Bezeichnungen: Risikokapital, Wagniskapital<br />

= Zu Verfügung stellen von Eigenkapital für junge Start-Up-Unternehmen für<br />

einen begrenzten Zeitraum (i. d. R. 2-5 Jahre)<br />

Kapitalgeber bleibt i. d. R. Minderheitsgesellschafter (Anteil unter 50 %)<br />

Mögliche Kapitalgeber<br />

o Vermögende Privatpersonen mit Branc<strong>hen</strong>wissen („Business Angels“)<br />

o Venture-Capital-Gesellschaften<br />

o Industrieunternehmen („Corporate Venture Capital“)<br />

Oft unterstützen die Kapitalgeber den Gründer mit Know-how, Kontakten <strong>oder</strong><br />

Erfahrung<br />

Venture Capital meist zinslos, aber Beteiligung des Kapitalgebers am gegebenenfalls<br />

gestiegenen Unternehmenswert des Unternehmens<br />

Nach i. d. R. 2-5 Jahren zieht Kapitalgeber sein Kapital aus dem Unternehmen<br />

zurück („Exit“)<br />

Möglichkeiten des Exit<br />

o Verkauf der Anteile an der Börse (bei AG)<br />

o Verkauf an andere Unternehmen<br />

o Verkauf an Venture-Capital-Gesellschaften<br />

o Anbieten an Unternehmenseigner zum Rückkauf<br />

Vorteile für Kapitalgeber: Oft überdurchschnittlich hohe Renditen (> 10%)<br />

Nachteil für Kapitalgeber: Trägt erhöhte Risiken des jungen Unternehmens mit

Verzinsliches Wertpapier<br />

Finanzierung_Lexikon.doc - - 17<br />

auch: Schuldverschreibung, Anleihe, Pfandbrief, Rentenpapier, Obligation, international<br />

auch: Bond <strong>oder</strong> Debenture für unbesicherte Forderungen = Wertpapiere<br />

zur langfristigen Kreditfinanzierung.<br />

Zu den festverzinslic<strong>hen</strong> Wertpapieren gehören Floater, Indexanlei<strong>hen</strong>, Zerobonds,<br />

Gewinnschuldverschreibungen, ABS, Wandelanlei<strong>hen</strong> und Optionsanlei<strong>hen</strong>.<br />

Inhaber hat schuldrechtlic<strong>hen</strong> Anspruch auf:<br />

1. Zahlung eines zeitabhängigen Entgelts (Zinszahlung)<br />

2. Rückzahlung des überlassenen Kapitalbetrags (Tilgung): Nach Ablauf der<br />

Laufzeit endet das Schuldverhältnis durch die Zahlung des Nennwerts.<br />

Im Gegensatz zur Aktie kein EK, sondern FK<br />

Handelbare Anlei<strong>hen</strong> werden am Rentenmarkt, der Effektenbörse, gehandelt und<br />

können zum jeweils aktuellen Kurswert ge- und verkauft werden. Anlei<strong>hen</strong> müssen<br />

in den meisten Ländern jedoch nicht an der Börse gehandelt werden, das<br />

heißt, sie sind nicht börsenpflichtig. (siehe auch: Over The Counter)<br />

Eher risikoarme Anlageform, da sie im Falle der Liquidation gegenüber Aktien<br />

und Bankkrediten bevorzugt bedient wird und, je nach Ausgestaltung, besichert<br />

ist.<br />

Volatilität = Schwankungsbreite von Kursen, Zinsen usw. am Finanzmarkt<br />

Wandelanlei<strong>hen</strong> auch: Wandelschuldverschreibung / Wandelobligation / convertible bond<br />

Verzinsliches Wertpapier, das dem Inhaber das Recht einräumt, es während einer<br />

Wandlungsfrist zu einem vorher festgelegten Verhältnis in Aktien einzutausc<strong>hen</strong>.<br />

Zum Ausgleich des Kursunterschiedes zur Aktie der Gesellschaft wird ein Wandlungs-<br />

bzw. Umtauschverhältnis festgelegt.<br />

Nicht gewandelte Schuldverschreibungen werden am Ende der Laufzeit getilgt,<br />

es sei denn in den Wandelanlei<strong>hen</strong>bedingungen ist eine Wandlungspflicht festgelegt.<br />

Solche Wandelanlei<strong>hen</strong> werden am Ende der Laufzeit pflichtgewandelt.<br />

Werden von Anteilsgesellschaften ausgegeben<br />

Setzt einen Hauptversammlungsbeschluss mit 3/4 Mehrheit voraus<br />

Sind i. d. R. mit einem Nominalzins (Kupon) ausgestattet, der unter dem jeweiligen<br />

Zins des Kapitalmarkts liegt.<br />

Emittent einer Wandelanleihe muss nicht mit der Aktiengesellschaft identisch<br />

sein, deren Aktien als Basiswert für die Wandelanleihe dienen. Beispielsweise<br />

könnte eine Bank X eine Wandelanleihe auf Aktien eines Unternehmens Y auflegen.<br />

Solche Anlei<strong>hen</strong> nennt man auch Umtauschanlei<strong>hen</strong>.<br />

Im Gegensatz zu Optionsanlei<strong>hen</strong> kann bei einer Wandelanleihe die Wandelungsoption<br />

nicht von der Anleihe abgetrennt und gesondert gehandelt werden.<br />

Emittent<br />

Vorteile Nachteile<br />

Meist gute Unterbringung der Anleihe<br />

möglich durch Ankaufsreiz<br />

für Anleger durch Umtauschrecht<br />

Fremdfinanzierung zu besonders<br />

günstigen Konditionen (z.B. nur<br />

Unsicherheit über das Ausmaß<br />

der wirklic<strong>hen</strong> Kapitalerhöhung<br />

Unter Umständen Ausgabe der<br />

Aktien unter Wert bei unerwart<br />

ter Kursentwicklung

Anleger<br />

Finanzierung_Lexikon.doc - - 18<br />

2,125 % Nominalzins und 100 %<br />

Einzahlung)<br />

Nur der nicht umgetauschte Teil<br />

der Wandelschuldverschreibungen<br />

muss getilgt werden. Fremdkapital<br />

wird zu Eigenkapital.<br />

Zinsen mindern den zu versteuernden<br />

Gewinn<br />

Kombination von festem Ertrag bis<br />

zum Umtausch und Dividende nach<br />

Umtausch<br />

Ein steigender Aktienkurs führt<br />

auch zu einem entsprec<strong>hen</strong>den<br />

Kursanstieg der Wandelschuldverschreibung.<br />

Kursverluste sind im Allgemeinen<br />

durch den Rückzahlungsanspruch<br />

zum Nennwert abgesichert, so lange<br />

sich der Emittent keine Pflichtwandlung<br />

vorbehalten hat.<br />

Möglicher Umtauschgewinn durch<br />

entsprec<strong>hen</strong>d ho<strong>hen</strong> Kurswert der<br />

Aktien zum Umtauschzeitpunkt.<br />

Zuschreibung = Erhöhung des Buchwertes einer Abschreibung<br />

Kreditversicherung<br />

Gegensatz zur Abschreibung<br />

= Versicherung gegen Forderungsausfall<br />

Niedrigere Zinsen als bei normalen<br />

Industrieobligationen<br />

Bei Wandelanlei<strong>hen</strong> mit Wandlungspflicht<br />

kann es, durch gefallene<br />

Kurse der Aktie und der daraus<br />

resultierten Differenz zwisc<strong>hen</strong><br />

Kurs und rechnerischem<br />

Nennbetrag bei Ausgabe der Teilschuldverschreibung,<br />

zu erheblic<strong>hen</strong><br />

Verlusten auf Seiten des Anlegers<br />

kommen.<br />

Wird z. B. vorgenommen, um eine Wertzunahme des Vermögensgegenstandes<br />

abzubilden <strong>oder</strong> eine zu hohe Abschreibung vergangener Perioden zu korrigieren<br />

<br />

andere Bezeichnung: Forderungsausfallversicherung<br />

Sonderform: Exportkreditgarantie („Hermes-Bürgschaft“)<br />

Wird angeboten von Versicherungsunternehmen<br />

Factoring<br />

= Finanzdienstleistung, bei der eine Factoring-Gesellschaften im Rahmen eines mittelfristigen Vertrages<br />

(ca. 4 Jahre) Forderungen samt Debitorenbuchhaltung und -mahnwesen von einem Unternehmen übernimmt<br />

Typischer Ablauf<br />

o U tritt Forderung an FG ab

Finanzierung_Lexikon.doc - - 19<br />

o U erhält sofort der Forderungsbetrag abzgl. Gebühren (1-4 % des Forderungsbetrages) und Sperrbetrag<br />

(ca. 10-20 %, wird bei endgültiger Zahlung des Debitors rückvergütet)<br />

Was passiert, wenn Debitor nicht zahlt?<br />

o „Echtes“ Factoring (Regelfall): Factoring-Gesellschaft übernimmt das Delkredererisiko<br />

o „Unechtes“ Factoring: Delkredererisiko verbleibt beim Unternehmen