AXA Immoselect - Skandia Lebensversicherung AG

AXA Immoselect - Skandia Lebensversicherung AG

AXA Immoselect - Skandia Lebensversicherung AG

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

<strong>AXA</strong> IMMOSELECT<br />

52<br />

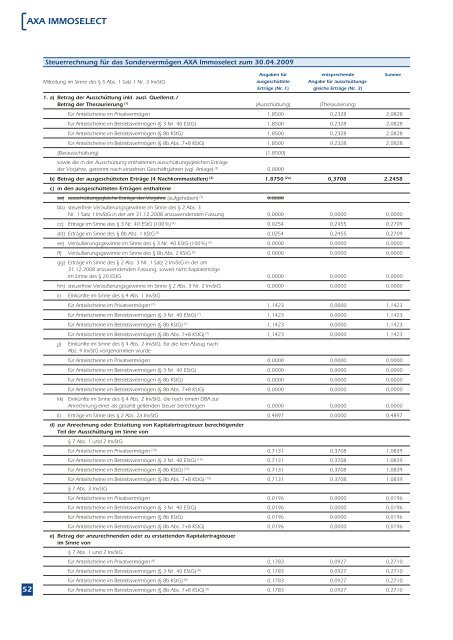

Steuerrechnung für das Sondervermögen <strong>AXA</strong> <strong>Immoselect</strong> zum 30.04.2009<br />

Mitteilung im Sinne des § 5 Abs. 1 Satz 1 Nr. 3 InvStG<br />

Angaben für<br />

ausgeschüttete<br />

Erträge (Nr. 1)<br />

entsprechende<br />

Angabe für ausschüttungs-<br />

gleiche Erträge (Nr. 2)<br />

1. a) Betrag der Ausschüttung inkl. ausl. Quellenst. /<br />

Betrag der Thesaurierung (1) (Ausschüttung) (Thesaurierung)<br />

für Anteilscheine im Privatvermögen 1,8500 0,2328 2,0828<br />

für Anteilscheine im Betriebsvermögen (§ 3 Nr. 40 EStG) 1,8500 0,2328 2,0828<br />

für Anteilscheine im Betriebsvermögen (§ 8b KStG) 1,8500 0,2328 2,0828<br />

für Anteilscheine im Betriebsvermögen (§ 8b Abs. 7+8 KStG) 1,8500 0,2328 2,0828<br />

(Barausschüttung) (1,8500)<br />

sowie die in der Ausschüttung enthaltenen ausschüttungsgleichen Erträge<br />

der Vorjahre, getrennt nach einzelnen Geschäftsjahren (vgl. Anlage) (3) 0,0000<br />

b) Betrag der ausgeschütteten Erträge (4 Nachkommastellen) (2) 1,8750 (2a) c) in den ausgeschütteten Erträgen enthaltene<br />

0,3708 2,2458<br />

aa) ausschüttungsgleiche Erträge der Vorjahre (aufgehoben) (3) bb) steuerfreie Veräußerungsgewinne im Sinne des § 2 Abs. 3<br />

0,0000<br />

Nr. 1 Satz 1 InvStG in der am 31.12.2008 anzuwendenden Fassung 0,0000 0,0000 0,0000<br />

cc) Erträge im Sinne des § 3 Nr. 40 EStG (100 %) (4) 0,0254 0,2455 0,2709<br />

dd) Erträge im Sinne des § 8b Abs. 1 KStG (5) 0,0254 0,2455 0,2709<br />

ee) Veräußerungsgewinne im Sinne des § 3 Nr. 40 EStG (100 %) (4) 0,0000 0,0000 0,0000<br />

ff) Veräußerungsgewinne im Sinne des § 8b Abs. 2 KStG (6) 0,0000 0,0000 0,0000<br />

gg) Erträge im Sinne des § 2 Abs. 3 Nr. 1 Satz 2 InvStG in der am<br />

31.12.2008 anzuwendenden Fassung, soweit nicht Kapitalerträge<br />

im Sinne des § 20 EStG 0,0000 0,0000 0,0000<br />

hh) steuerfreie Veräußerungsgewinne im Sinne § 2 Abs. 3 Nr. 2 InvStG 0,0000 0,0000 0,0000<br />

ii) Einkünfte im Sinne des § 4 Abs. 1 InvStG<br />

für Anteilscheine im Privatvermögen (7) 1,1423 0,0000 1,1423<br />

für Anteilscheine im Betriebsvermögen (§ 3 Nr. 40 EStG) (7) 1,1423 0,0000 1,1423<br />

für Anteilscheine im Betriebsvermögen (§ 8b KStG) (7) 1,1423 0,0000 1,1423<br />

für Anteilscheine im Betriebsvermögen (§ 8b Abs. 7+8 KStG) (7) 1,1423 0,0000 1,1423<br />

jj) Einkünfte im Sinne des § 4 Abs. 2 InvStG, für die kein Abzug nach<br />

Abs. 4 InvStG vorgenommen wurde<br />

für Anteilscheine im Privatvermögen 0,0000 0,0000 0,0000<br />

für Anteilscheine im Betriebsvermögen (§ 3 Nr. 40 EStG) 0,0000 0,0000 0,0000<br />

für Anteilscheine im Betriebsvermögen (§ 8b KStG) 0,0000 0,0000 0,0000<br />

für Anteilscheine im Betriebsvermögen (§ 8b Abs. 7+8 KStG) 0,0000 0,0000 0,0000<br />

kk) Einkünfte im Sinne des § 4 Abs. 2 InvStG, die nach einem DBA zur<br />

Anrechnung einer als gezahlt geltenden Steuer berechtigen 0,0000 0,0000 0,0000<br />

ll) Erträge im Sinne des § 2 Abs. 2a InvStG 0,4897 0,0000 0,4897<br />

d) zur Anrechnung oder Erstattung von Kapitalertragsteuer berechtigender<br />

Teil der Ausschüttung im Sinne von<br />

§ 7 Abs. 1 und 2 InvStG<br />

für Anteilscheine im Privatvermögen (10) 0,7131 0,3708 1,0839<br />

für Anteilscheine im Betriebsvermögen (§ 3 Nr. 40 EStG) (10) 0,7131 0,3708 1,0839<br />

für Anteilscheine im Betriebsvermögen (§ 8b KStG) (10) 0,7131 0,3708 1,0839<br />

für Anteilscheine im Betriebsvermögen (§ 8b Abs. 7+8 KStG) (10) § 7 Abs. 3 InvStG<br />

0,7131 0,3708 1,0839<br />

für Anteilscheine im Privatvermögen 0,0196 0,0000 0,0196<br />

für Anteilscheine im Betriebsvermögen (§ 3 Nr. 40 EStG) 0,0196 0,0000 0,0196<br />

für Anteilscheine im Betriebsvermögen (§ 8b KStG) 0,0196 0,0000 0,0196<br />

für Anteilscheine im Betriebsvermögen (§ 8b Abs. 7+8 KStG)<br />

e) Betrag der anzurechnenden oder zu erstattenden Kapitalertragsteuer<br />

im Sinne von<br />

§ 7 Abs. 1 und 2 InvStG<br />

0,0196 0,0000 0,0196<br />

für Anteilscheine im Privatvermögen (8) 0,1783 0,0927 0,2710<br />

für Anteilscheine im Betriebsvermögen (§ 3 Nr. 40 EStG) (8) 0,1783 0,0927 0,2710<br />

für Anteilscheine im Betriebsvermögen (§ 8b KStG) (8) 0,1783 0,0927 0,2710<br />

für Anteilscheine im Betriebsvermögen (§ 8b Abs. 7+8 KStG) (8) 0,1783 0,0927 0,2710<br />

Summe

![1O]MRsP^]LO\SMR^ # - Skandia Lebensversicherung AG](https://img.yumpu.com/15068944/1/184x260/1omrsplosmr-skandia-lebensversicherung-ag.jpg?quality=85)