vollständiger Finanzplan (Modul 6)

vollständiger Finanzplan (Modul 6)

vollständiger Finanzplan (Modul 6)

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

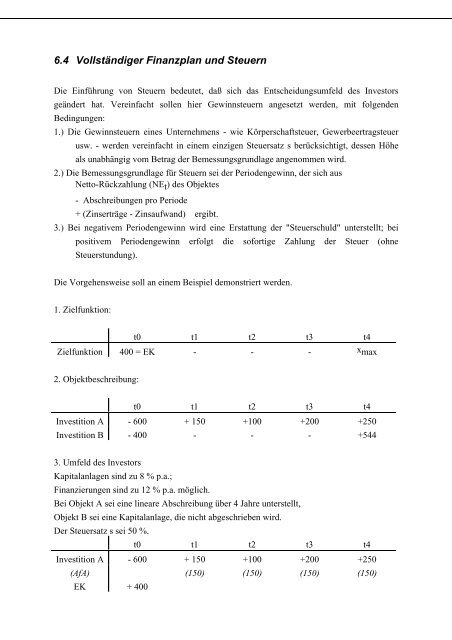

6.4 Vollständiger <strong>Finanzplan</strong> und Steuern<br />

Die Einführung von Steuern bedeutet, daß sich das Entscheidungsumfeld des Investors<br />

geändert hat. Vereinfacht sollen hier Gewinnsteuern angesetzt werden, mit folgenden<br />

Bedingungen:<br />

1.) Die Gewinnsteuern eines Unternehmens - wie Körperschaftsteuer, Gewerbeertragsteuer<br />

usw. - werden vereinfacht in einem einzigen Steuersatz s berücksichtigt, dessen Höhe<br />

als unabhängig vom Betrag der Bemessungsgrundlage angenommen wird.<br />

2.) Die Bemessungsgrundlage für Steuern sei der Periodengewinn, der sich aus<br />

Netto-Rückzahlung (NEt ) des Objektes<br />

- Abschreibungen pro Periode<br />

+ (Zinserträge - Zinsaufwand) ergibt.<br />

3.) Bei negativem Periodengewinn wird eine Erstattung der "Steuerschuld" unterstellt; bei<br />

positivem Periodengewinn erfolgt die sofortige Zahlung der Steuer (ohne<br />

Steuerstundung).<br />

Die Vorgehensweise soll an einem Beispiel demonstriert werden.<br />

1. Zielfunktion:<br />

t0 t1 t2 t3 t4<br />

Zielfunktion 400 = EK - - - xmax 2. Objektbeschreibung:<br />

t0 t1 t2 t3 t4<br />

Investition A - 600 + 150 +100 +200 +250<br />

Investition B - 400 - - - +544<br />

3. Umfeld des Investors<br />

Kapitalanlagen sind zu 8 % p.a.;<br />

Finanzierungen sind zu 12 % p.a. möglich.<br />

Bei Objekt A sei eine lineare Abschreibung über 4 Jahre unterstellt,<br />

Objekt B sei eine Kapitalanlage, die nicht abgeschrieben wird.<br />

Der Steuersatz s sei 50 %.<br />

t0 t1 t2 t3 t4<br />

Investition A - 600 + 150 +100 +200 +250<br />

(AfA) (150) (150) (150) (150)<br />

EK + 400