Geschäftsbericht 2007 - Aachener und Münchener Versicherungen

Geschäftsbericht 2007 - Aachener und Münchener Versicherungen

Geschäftsbericht 2007 - Aachener und Münchener Versicherungen

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

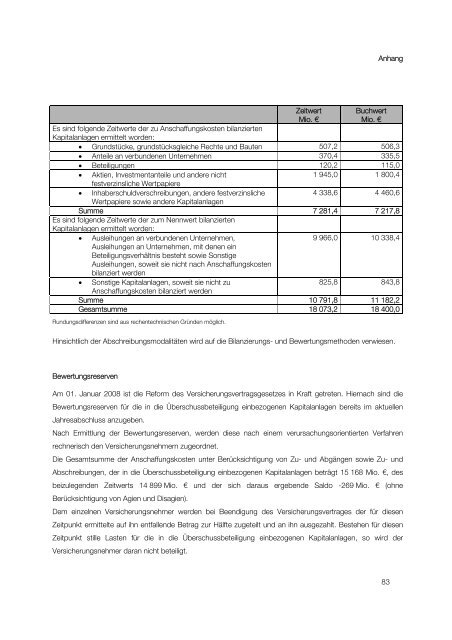

Zeitwert<br />

Mio. €<br />

Buchwert<br />

Mio. €<br />

Anhang<br />

Es sind folgende Zeitwerte der zu Anschaffungskosten bilanzierten<br />

Kapitalanlagen ermittelt worden:<br />

• Gr<strong>und</strong>stücke, gr<strong>und</strong>stücksgleiche Rechte <strong>und</strong> Bauten 507,2 506,3<br />

• Anteile an verb<strong>und</strong>enen Unternehmen 370,4 335,5<br />

• Beteiligungen 120,2 115,0<br />

• Aktien, Investmentanteile <strong>und</strong> andere nicht<br />

festverzinsliche Wertpapiere<br />

1 945,0 1 800,4<br />

• Inhaberschuldverschreibungen, andere festverzinsliche<br />

Wertpapiere sowie andere Kapitalanlagen<br />

4 338,6 4 460,6<br />

Summe<br />

Es sind folgende Zeitwerte der zum Nennwert bilanzierten<br />

Kapitalanlagen ermittelt worden:<br />

7 281,4 7 217,8<br />

• Ausleihungen an verb<strong>und</strong>enen Unternehmen,<br />

Ausleihungen an Unternehmen, mit denen ein<br />

Beteiligungsverhältnis besteht sowie Sonstige<br />

Ausleihungen, soweit sie nicht nach Anschaffungskosten<br />

bilanziert werden<br />

9 966,0 10 338,4<br />

• Sonstige Kapitalanlagen, soweit sie nicht zu<br />

Anschaffungskosten bilanziert werden<br />

825,8 843,8<br />

Summe 10 791,8 11 182,2<br />

Gesamtsumme 18 073,2 18 400,0<br />

R<strong>und</strong>ungsdifferenzen sind aus rechentechnischen Gründen möglich.<br />

Hinsichtlich der Abschreibungsmodalitäten wird auf die Bilanzierungs- <strong>und</strong> Bewertungsmethoden verwiesen.<br />

Bewertungsreserven<br />

Am 01. Januar 2008 ist die Reform des Versicherungsvertragsgesetzes in Kraft getreten. Hiernach sind die<br />

Bewertungsreserven für die in die Überschussbeteiligung einbezogenen Kapitalanlagen bereits im aktuellen<br />

Jahresabschluss anzugeben.<br />

Nach Ermittlung der Bewertungsreserven, werden diese nach einem verursachungsorientierten Verfahren<br />

rechnerisch den Versicherungsnehmern zugeordnet.<br />

Die Gesamtsumme der Anschaffungskosten unter Berücksichtigung von Zu- <strong>und</strong> Abgängen sowie Zu- <strong>und</strong><br />

Abschreibungen, der in die Überschussbeteiligung einbezogenen Kapitalanlagen beträgt 15 168 Mio. €, des<br />

beizulegenden Zeitwerts 14 899 Mio. € <strong>und</strong> der sich daraus ergebende Saldo -269 Mio. € (ohne<br />

Berücksichtigung von Agien <strong>und</strong> Disagien).<br />

Dem einzelnen Versicherungsnehmer werden bei Beendigung des Versicherungsvertrages der für diesen<br />

Zeitpunkt ermittelte auf ihn entfallende Betrag zur Hälfte zugeteilt <strong>und</strong> an ihn ausgezahlt. Bestehen für diesen<br />

Zeitpunkt stille Lasten für die in die Überschussbeteiligung einbezogenen Kapitalanlagen, so wird der<br />

Versicherungsnehmer daran nicht beteiligt.<br />

83