Beteiligungsprospekt - DCM AG

Beteiligungsprospekt - DCM AG

Beteiligungsprospekt - DCM AG

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

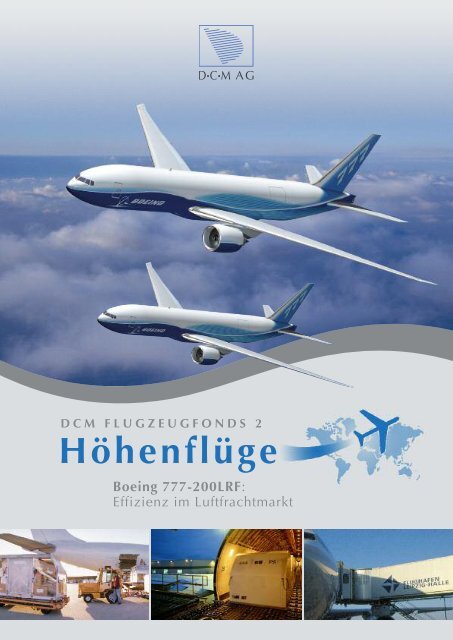

D C M F L U G Z E U G F O N D S 2<br />

Höhenflüge<br />

Boeing 777-200LRF:<br />

Effizienz im Luftfrachtmarkt

I N H A L T S V E R Z E I C H N I S<br />

„Höhenflüge“ – eine Investition in die Effizienz am Luftfrachtmarkt 4<br />

A. Hinweise zum Beteiligungsangebot 6<br />

1. Prospektverantwortung, Datum der Aufstellung 7<br />

2. Prospektveröffentlichung, Begriffsdefinitionen 7<br />

B. Überblick über das Beteiligungsangebot 8<br />

1. Beteiligungsangebot 9<br />

2. Der internationale Luftfrachtmarkt 14<br />

3. Boeing 777-200LRF 15<br />

4. Die Partner 15<br />

5. Anlegerzielgruppe 17<br />

C. Wesentliche Risiken der Beteiligung 18<br />

1. Allgemeine wirtschaftliche Risiken 19<br />

2. Allgemeine Luftfahrtrisiken 24<br />

3. Vertragliche Risiken 26<br />

4. Steuerliche Risiken 29<br />

5. Sonstige rechtliche Risiken 32<br />

6. Kumulation von Risiken, Maximalrisiko 34<br />

D. Rahmenbedingungen des Beteiligungsangebotes 35<br />

1. Höhenflüge 36<br />

„Der internationale Luftfrachtmarkt mit Potenzial zum Steigflug“<br />

„Die Boeing 777-200LRF – die neue Königin am Cargo-Himmel“<br />

„Die AeroLogic GmbH – mit ihren renommierten Partnern am Boden und in der Luft“<br />

2. Anlageziele 42<br />

3. Der internationale Luftfrachtmarkt 44<br />

4. Die Anlageobjekte (zwei Boeing 777-200LRF) 49<br />

5. Der Leasingnehmer AeroLogic 56<br />

6. Leipzig als Flughafenstandort 59<br />

7. Amentum Capital Limited 61<br />

E. Wirtschaftliche Angaben 63<br />

1. Investitions- und Finanzierungsplan 64<br />

2. Ergebnis- und Liquiditätsprognose 70<br />

3. Sensitivitätsanalyse 78<br />

4. Vermögens-, Finanz und Ertragslage 81<br />

5. Kapitalrückflussrechnung 86<br />

F. Rechtliche Angaben 88<br />

1. Allgemeine Ausführungen 89<br />

2. Gesellschaftsverträge 91<br />

3. Treuhandvertrag 97<br />

4. Mittelverwendungskontrollvertrag 99<br />

5. Fremdfinanzierungszusagen 100<br />

6. Operative Verträge 101<br />

7. Fondsbezogene Verträge 111

I N H A L T S V E R Z E I C H N I S<br />

G. Steuerliche Angaben 116<br />

1. Vorbemerkung 117<br />

2. Einkommensteuer 117<br />

3. Umsatzsteuer 125<br />

4. Gewerbesteuer 126<br />

5. Erbschaft- und Schenkungsteuer 126<br />

H. Vertragspartner 128<br />

1. Angaben über die Fondsgesellschaften und ihre Gründungsgesellschafter 129<br />

2. Angaben zum Prospektherausgeber und Initiator 134<br />

3. Angaben über weitere wesentliche Vertragspartner 140<br />

4. Personelle und kapitalmäßige Verflechtungen, wirtschaftliche Interessen 141<br />

I. Weitere nach der Vermögensanlagen-Verkaufsprospektverordnung<br />

erforderliche Angaben (Negativtestate) 142<br />

J. Glossar 145<br />

K. Abdruck wesentlicher Verträge 150<br />

L. Angabenvorbehalt 178<br />

M. Abwicklungshinweise 180<br />

HINWEIS<br />

Die inhaltliche Richtigkeit der in diesem Verkaufsprospekt gemachten Angaben ist<br />

nicht Gegenstand der Prüfung dieses Verkaufsprospekts durch die Bundesanstalt für<br />

Finanzdienstleistungsaufsicht.<br />

<strong>DCM</strong> Flugzeugfonds 2<br />

3

H Ö H E N F L Ü G E<br />

„Höhenflüge“ – eine Investition<br />

in die Effizienz am Luftfrachtmarkt<br />

1 Quellen: Airbus Air Cargo Forecast 2007, Boeing World Air Cargo Forecast 2006-2007, Boeing Summary Outlook 2008-2027<br />

Entwicklungen der Vergangenheit sind kein verlässlicher Indikator für die künftige Entwicklung.<br />

4 <strong>DCM</strong> Flugzeugfonds 2<br />

Der internationale Frachtflugmarkt<br />

mit Potenzial zum Steigflug<br />

Der internationale Luftfrachtmarkt hat in den letzten<br />

Jahren „Höhenflüge“ vollführt: Das belegen die Steigerungsraten<br />

der vergangenen Jahre. Studien der<br />

weltweit größten Flugzeughersteller Airbus und<br />

Boeing aus den Jahren 2007 bzw. 2008 prognostizieren<br />

auch für die Zukunft, dass Globalisierung<br />

und die zunehmende Vernetzung internationaler<br />

Produktionsstandorte immer öfter nach schnellen<br />

und sicheren Luftfrachttransporten verlangen und<br />

damit potenziell eine Verdreifachung des internationalen<br />

Luftfrachtmarktes bis 2026 bzw. 2027 bewirken<br />

können 1 . ■ S. 36/37

Die Boeing 777-200LRF –<br />

die neue Königin am Cargo-Himmel<br />

Gefragt sein dürften damit insbesondere – auch angesichts<br />

sich verändernder Marktbedingungen, wie z.B. steigende<br />

Kerosinpreise – Maschinen, die zum einen<br />

über ein hohes Ladevolumen und eine<br />

große Reichweite verfügen und zum<br />

anderen mit niedrigen Verbrauchswerten<br />

kostengünstig ihr Ziel erreichen.<br />

Diese Vorteile vereint die Boeing<br />

777-200LRF in sich. Die Frachtversion wird nach<br />

aktueller Planung Ende 2008 neu auf den Markt kommen und<br />

gilt derzeit in Summe als eine der zukunftsträchtigsten großen<br />

Frachtmaschinen. Die so genannte „Triple Seven“ besitzt nicht<br />

zuletzt aufgrund ihrer innovativen Technik und Konzeption als<br />

Langstreckenflugzeug gute Voraussetzungen für einen „Höhenflug“<br />

im expandierenden Frachtmaschinenmarkt. ■ S. 38/39<br />

Die AeroLogic GmbH – mit ihren renommierten Partnern<br />

am Boden und in der Luft<br />

Hinter dem Leasingnehmer, dem aufstrebenden Leipziger Cargo-Carrier<br />

AeroLogic, stehen die beiden größten und international bedeutenden<br />

deutschen Unternehmen für Luftfracht, die Lufthansa Cargo und<br />

die Deutsche Post Unternehmensgruppe. AeroLogic soll mit den beiden<br />

Maschinen dieses Beteiligungsangebotes, vom aufstrebenden Heimatflughafen<br />

Leipzig/Halle aus, die Netzwerke der Muttergesellschaften<br />

mit Zielen in Europa, Asien und den USA verstärken. ■ S. 40/41<br />

<strong>DCM</strong> Flugzeugfonds 2<br />

5

HINWEISE ZUM<br />

BETEILIGUNGSANGEBOT<br />

A

H I N W E I S E Z U M B E T E I L I G U N G S A N G E B O T<br />

1. Prospektverantwortung, Datum der Aufstellung<br />

PROSPEKTVERANTWORTUNG<br />

Die <strong>DCM</strong> Deutsche Capital Management <strong>AG</strong> mit Sitz in der Hopfenstr. 6 in 80335 München übernimmt<br />

als Initiator, Anbieter des Beteiligungsangebotes sowie als Prospektherausgeber für den Inhalt des vorliegenden<br />

Prospektes allein und insgesamt die Verantwortung und erklärt, dass nach ihrem Wissen die Angaben<br />

richtig und keine wesentlichen Umstände ausgelassen sind. Alle Angaben und Berechnungen in diesem<br />

Prospekt wurden mit großer Sorgfalt auf der Grundlage der zu schließenden Verträge und der gegenwärtig<br />

geltenden gesetzlichen Bestimmungen zusammengestellt und geprüft. Für den Inhalt dieses Prospektes<br />

sind nur bis zum Datum der Aufstellung des Prospektes (24. Juli 2008) der <strong>DCM</strong> <strong>AG</strong> bekannte<br />

oder erkennbare Sachverhalte maßgeblich. Eine Haftung für den Eintritt der prognostizierten Ergebnisse<br />

und ihrer wirtschaftlichen Folgen beim Gesellschafter sowie für Abweichungen durch künftige wirtschaftliche,<br />

steuerliche oder rechtliche Änderungen wird nicht übernommen.<br />

Datum der Prospektaufstellung: 24. Juli 2008<br />

Claus Hermuth, Vorstandsvorsitzender <strong>DCM</strong> Deutsche Capital Management <strong>AG</strong><br />

2. Prospektveröffentlichung, Begriffsdefinitionen<br />

Prospektveröffentlichung<br />

Seit dem 01.07.2005 besteht nach dem Gesetz zur Verbesserung des Anlegerschutzes vom 28.10.2004 die<br />

gesetzliche Pflicht zur Veröffentlichung eines Verkaufsprospekts für die vorliegend angebotene, nicht in Wertpapieren<br />

verbriefte Vermögensanlage. Nach dem auf der Grundlage des Gesetzes zur Verbesserung des Anlegerschutzes<br />

neu gefassten Verkaufsprospektgesetz und der hierzu ergangenen Vermögensanlagen-Verkaufsprospektverordnung<br />

(VermVerkProspV) vom 16.12.2004 unterliegt der Verkaufsprospekt bestimmten Mindestanforderungen.<br />

Vor seiner Veröffentlichung muss der Verkaufsprospekt der Bundesanstalt für Finanzdienstleistungsaufsicht<br />

(BaFin) als Hinterlegungsstelle übermittelt werden und darf erst veröffentlicht werden, wenn die<br />

BaFin die Veröffentlichung gestattet hat.<br />

Aufbau und Gliederung orientieren sich ferner an dem im Mai 2006 veröffentlichten Standard des Instituts der<br />

Wirtschaftsprüfer in Deutschland e.V. (IDW-Standard S 4) „Grundsätze ordnungsgemäßer Beurteilung von Verkaufsprospekten<br />

über öffentlich angebotene Vermögensanlagen“.<br />

Begriffsdefinitionen und Abkürzungen:<br />

■ Prospektverantwortliche ist die <strong>DCM</strong> Deutsche Capital Management <strong>AG</strong> (nachfolgend auch „<strong>DCM</strong> <strong>AG</strong>“,<br />

„Initiator“ oder „Prospektherausgeber“ genannt).<br />

■ Anbieter der Vermögensanlage ist die <strong>DCM</strong> <strong>AG</strong>.<br />

■ Emittenten der Vermögensanlage sind gemeinsam die <strong>DCM</strong> GmbH & Co. Flugzeugfonds 2 KG und die<br />

<strong>DCM</strong> GmbH & Co. Flugzeugfonds 3 KG (nachfolgend auch einzeln als Flugzeugfonds 2 KG bzw. Flugzeugfonds<br />

3 KG und gemeinsam als die „Fondsgesellschaften“ bezeichnet).<br />

■ Vermögensanlage im Sinne der VermVerkProspV ist vorliegend die mittelbare Beteiligung des Anlegers an<br />

der <strong>DCM</strong> GmbH & Co. Flugzeugfonds 2 KG und der <strong>DCM</strong> GmbH & Co. Flugzeugfonds 3 KG in Form<br />

eines Treugeberanteils (nachfolgend auch „Beteiligung“ oder „Beteiligungsangebot“ genannt).<br />

<strong>DCM</strong> Flugzeugfonds 2<br />

7<br />

A

ÜBERBLICK ÜBER DAS<br />

BETEILIGUNGSANGEBOT<br />

B

Ü B E R B L I C K Ü B E R D A S B E T E I L I G U N G S A N G E B O T<br />

Zwei Maschinen des Typs Boeing 777-200LRF sind die Fondsobjekte des <strong>DCM</strong> Flugzeugfonds 2<br />

1. Beteiligungsangebot<br />

Das Beteiligungsangebot bietet unternehmerisch<br />

denkenden Anlegern die Möglichkeit, an der Entwicklung<br />

des internationalen Luftfrachtverkehrs zu<br />

partizipieren. Das Konzept sieht vor, dass sich die<br />

Anleger mit ihrer Beitrittserklärung gleichzeitig und<br />

mit jeweils annähernd gleichen Beträgen (die<br />

Gesamtzeichnungssumme wird im Verhältnis 49,7%<br />

zu 50,3% aufgeteilt) indirekt – über einen Treuhandkommanditisten<br />

– an den beiden Fondsgesellschaften<br />

beteiligen. Beide Fondsgesellschaften erwerben<br />

jeweils ein Frachtflugzeug des Typs Boeing 777-<br />

200LRF (nachfolgend auch die „Frachtflugzeuge“<br />

oder die „777-200LRF“ genannt) von der Verkäuferin<br />

Deucalion Capital VII Limited (nachfolgend auch<br />

„Deucalion“ genannt).<br />

Die Frachtflugzeuge sind baugleich und werden in<br />

der vom Leasingnehmer AeroLogic GmbH mit Sitz<br />

in Leipzig/Schkeuditz (nachfolgend auch „AeroLogic“<br />

oder „Leasingnehmer“ genannt) bestellten Spezifikation<br />

ausgeliefert. Der höhere Kaufpreis für das<br />

planmäßig im Mai 2010 zur Auslieferung kommende<br />

Frachtflugzeug spiegelt die höheren Vorfinanzierungskosten<br />

der Verkäuferin Deucalion sowie mögliche<br />

Kaufpreisanpassungen des Herstellers Boeing für<br />

diese Maschine wider.<br />

Die Frachtflugzeuge sind jeweils durch einen 10jährigen<br />

Leasingvertrag an die AeroLogic vermietet.<br />

Die Nutzungsüberlassung beginnt mit Auslieferung<br />

des jeweiligen Frachtflugzeugs durch Boeing. Aero-<br />

Logic als gemeinsames Unternehmen der Lufthansa<br />

Cargo <strong>AG</strong> und der Deutsche Post Beteiligungen Hol-<br />

FLUGZEUGFONDS 2 KG FLUGZEUGFONDS 3 KG<br />

Hersteller-Seriennummer MSN 36004 MSN 36198<br />

Geplante Auslieferung Dezember 2009 Mai 2010<br />

(Basis-) Kaufpreis in USD 166,0 Mio. 168,0 Mio.<br />

<strong>DCM</strong> Flugzeugfonds 2<br />

9<br />

B

B<br />

Ü B E R B L I C K Ü B E R D A S B E T E I L I G U N G S A N G E B O T<br />

ding GmbH (nachfolgend „Joint Venture Partner“<br />

genannt) wird mit den Frachtflugzeugen von Leipzig/Halle<br />

aus die Luftfracht für die Mutterunternehmen<br />

auf den internationalen Luftfrachtrouten nach<br />

Asien und Nordamerika befördern.<br />

Die DHL International GmbH nimmt dabei das operative<br />

Geschäft für den Joint Venture Partner Deutsche<br />

Post Beteiligungen Holding GmbH wahr. Die<br />

Lufthansa Cargo <strong>AG</strong> und die DHL International<br />

GmbH haben auf der Grundlage der mit AeroLogic<br />

abgeschlossenen Luftfrachtbeförderungsverträge (nachfolgend<br />

auch „FSA Agreements“ oder „FSA“ genannt)<br />

monatliche Beförderungsentgelte an Aero-<br />

Logic zu leisten. Die Luftfrachtbeförderungsverträge<br />

haben eine Laufzeit über die bestehenden Leasingverträge<br />

zwischen den Fondsgesellschaften und<br />

AeroLogic hinaus und enden grundsätzlich erst mit<br />

Rückgabe des letzten Frachtflugzeuges aus der Flugzeugflotte<br />

von AeroLogic.<br />

Für die Nutzung der Frachtflugzeuge zahlt AeroLogic<br />

monatliche Leasingraten an die Fondsgesellschaften<br />

und trägt die für den Betrieb und die Wartung<br />

der jeweiligen 777-200LRF entstehenden<br />

Kosten. AeroLogic ist am Vertragsende verpflichtet,<br />

die Frachtflugzeuge im Zustand „Full Life Condition“<br />

zurückzugeben. Dies bedeutet, dass die wesentlichen<br />

Bauteile der Frachtflugzeuge mit Ausnahme<br />

des Flugzeugrumpfes selbst, namentlich die Triebwerke<br />

und die Fahrwerke, entweder mit einer<br />

Betriebstundenanzahl von Null, also in ausgetauschter<br />

oder grundüberholter Form zurückzugeben sind<br />

oder AeroLogic für die im Rückgabezeitpunkt verbrauchte<br />

Nutzung dieser Bauteile einen finanziellen<br />

Ausgleich an die Fondsgesellschaften zu leisten hat.<br />

Das Fondskonzept sieht nach der Rückgabe der<br />

Frachtflugzeuge durch AeroLogic eine rd. 7-jährige<br />

Anschlussvermietung und einen anschließenden<br />

Verkauf der Frachtflugzeuge vor. Zugunsten des Leasingnehmers<br />

bestehen keine Mietverlängerungsoder<br />

Kaufoptionen.<br />

10<br />

<strong>DCM</strong> Flugzeugfonds 2<br />

Erwerbspreis der Beteiligung<br />

Die Mindestgesamtzeichnungssumme beträgt USD<br />

15.000 zuzüglich eines Aufgeldes (Agio) in Höhe von<br />

5%. Damit beträgt der Erwerbspreis einer Mindestbeteiligung<br />

insgesamt USD 15.750. Höhere Zeichnungsbeträge<br />

müssen durch 1.000 ohne Rest teilbar sein.<br />

Die jeweils gewählte Gesamtzeichnungssumme der<br />

Anleger begründet zu 49,7% eine mittelbare Beteiligung<br />

an der Flugzeugfonds 2 KG und zu 50,3% eine<br />

mittelbare Beteiligung an der Flugzeugfonds 3 KG<br />

basierend auf den unterschiedlichen Anschaffungskosten<br />

für das jeweilige Frachtflugzeug. Das Aufteilungsverhältnis<br />

ist fix; die individuelle Bestimmung<br />

eines anderen Aufteilungsverhältnisses durch die<br />

Zeichner ist ausgeschlossen.<br />

Die Gesamtzeichnungssumme nebst Agio ist an<br />

zwei Einzahlungsterminen mit Teilbeträgen zur Zahlung<br />

fällig. Anleger, die einschließlich bis zum<br />

17.10.2008 ihr Beteiligungsangebot abgegeben<br />

haben, haben am 13.11.2008 eine erste Teilzahlung<br />

in Höhe von 30% der Gesamtzeichnungssumme<br />

zzgl. des Gesamtbetrages des Agios zu leisten. Bei<br />

Anlegern, die ihr Beteiligungsangebot vom<br />

18.10.2008 bis zum 31.12.2008 abgegeben haben,<br />

ist die erste Teilzahlung am 29.01.2009 fällig. Für<br />

den Fall einer Verlängerung der Zeichnungsfrist über<br />

den 31.12.2008 hinaus, sind die Anleger, welche ihr<br />

Beteiligungsangebot im Jahr 2009 abgegeben haben,<br />

verpflichtet, die erste Teilzahlung samt gesamten<br />

Agio 21 Tage nach Abgabe der Beitrittserklärung zu<br />

leisten, frühestens jedoch drei Bankarbeitstage nach<br />

Erhalt der Mitteilung über die Annahme des Beteiligungsangebots.<br />

Die zweite Teilzahlung in Höhe von<br />

70% der Gesamtzeichnungssumme ist am<br />

15.10.2009 zur Zahlung fällig; für den Fall einer Verlängerung<br />

der Zeichnungsfrist sind die ihr Beteiligungsangebot<br />

in 2009 abgebenden Anleger verpflichtet,<br />

den zweiten Teilbetrag innerhalb von 21<br />

Tagen nach Abgabe ihrer Beitrittserklärung, frühestens<br />

jedoch drei Bankarbeitstage nach Erhalt der<br />

Mitteilung über die Annahme des Beteiligungsangebotes,<br />

nicht aber vor dem 15.10.2009 zu leisten.<br />

Die Einlageleistungen der Anleger erfolgen mit den

Ü B E R B L I C K Ü B E R D A S B E T E I L I G U N G S A N G E B O T<br />

<strong>DCM</strong> Flugzeugfonds 2<br />

Übersicht: Wesentliche Projektverträge<br />

VERKÄUFER<br />

Deucalion Capital<br />

VII<br />

Limited<br />

<strong>DCM</strong> Flugzeugfonds 2<br />

Übersicht: Fondsverträge<br />

KOMPLEMENTÄRE<br />

<strong>DCM</strong> Flugzeugfonds 2<br />

Verwaltungs GmbH<br />

<strong>DCM</strong> Flugzeugfonds 3<br />

Verwaltungs GmbH<br />

GESCHÄFTSFÜHRENDE<br />

KOMMANDITISTEN<br />

Johann Deinböck<br />

<strong>DCM</strong> Service GmbH<br />

Kaufverträge<br />

Fondsverwaltungsverträge<br />

FONDSGESELLSCHAFTEN<br />

<strong>DCM</strong> GmbH & Co. Flugzeugfonds 2 KG<br />

<strong>DCM</strong> GmbH & Co. Flugzeugfonds 3 KG<br />

Leasingverträge<br />

LEASINGNEHMER<br />

AeroLogic GmbH<br />

Schkeuditz/Leipzig<br />

Anlageobjekte:<br />

2 Boeing 777-200LRF<br />

(Frachtflugzeuge)<br />

ANLEGER<br />

TREUHANDKOMMANDITIST<br />

Curia Steuerberatungsgesellschaft mbH<br />

FONDSGESELLSCHAFTEN<br />

<strong>DCM</strong> GmbH & Co. Flugzeugfonds 2 KG<br />

<strong>DCM</strong> GmbH & Co. Flugzeugfonds 3 KG<br />

Anlageobjekte:<br />

2 Boeing 777-200 LRF<br />

(Frachtflugzeuge)<br />

Lufthansa Cargo <strong>AG</strong><br />

Kelsterbach<br />

Flugzeugverwaltungsverträge<br />

ASSET MAN<strong>AG</strong>ER<br />

Amentum Capital<br />

Limited<br />

Vereinbarungen zum FSA (FSA Direct Agreements)<br />

Luftfrachtbeförderungsverträge („FSA“)<br />

DHL International<br />

GmbH<br />

Schkeuditz/Leipzig<br />

FREMDFINANZIERUNG<br />

Calyon Credit Agricole CIB<br />

Sumitomo Mitsui Banking<br />

Corporation<br />

Sonstige Berater/<br />

Dienstleister<br />

<strong>DCM</strong> Flugzeugfonds 2<br />

11<br />

B

B<br />

Ü B E R B L I C K Ü B E R D A S B E T E I L I G U N G S A N G E B O T<br />

bezeichneten Teilbeträgen, im Übrigen aber für beide<br />

Beteiligungen zusammen in einem Betrag zugunsten<br />

eines Einzahlungskontos (gemäß der Beitrittserklärung).<br />

Das Einzahlungskontoguthaben wird<br />

nach erfolgten Gutschriften an die Fondsgesellschaften<br />

im Verhältnis 49,7% zu 50,3% weitergereicht.<br />

Art, Anzahl und Gesamtbetrag der<br />

Beteiligungen und Zeichnungsfrist<br />

Anleger können treuhänderische Kommanditbeteiligungen<br />

an den beiden Fondsgesellschaften in Höhe<br />

von insgesamt bis zu maximal USD 182,0 Mio.<br />

zeichnen. Davon entfallen rund 90,45 Mio. der Gesamtzeichnungssumme<br />

(49,7%) auf die Flugzeugfonds<br />

2 KG und rund 91,55 Mio. der Gesamtzeichnungssumme<br />

(50,3%) auf die Flugzeugfonds 3 KG.<br />

Die Beteiligungen werden mit einem Aufgeld (Agio)<br />

in Höhe von 5% ausgegeben.<br />

Bei einer Mindestgesamtzeichnungssumme von USD<br />

15.000 können demnach insgesamt höchstens 12.133<br />

Beteiligungen ausgegeben werden. Die Zeichnungsfrist<br />

beginnt einen Tag nach Veröffentlichung des Verkaufsprospektes<br />

und endet am 31.12.2008 und kann<br />

durch die Geschäftsführung der Fondsgesellschaften<br />

bis zum 31.12.2009 verlängert werden.<br />

12<br />

<strong>DCM</strong> Flugzeugfonds 2<br />

Prognoserechnung/Auszahlungen<br />

Die Prognoserechnung ermittelt auf der Basis der<br />

10-jährigen Leasingverträge mit AeroLogic und einer<br />

prognostizierten rd. siebenjährigen Anschlussvermietung<br />

sowie unter Einbeziehung prognostizierter<br />

Veräußerungserlöse aus der abschließenden Verwertung<br />

der Frachtflugzeuge Auszahlungen an die Anleger<br />

(inklusive Rückführung des eingezahlten Kapitals)<br />

in Höhe von insgesamt rd. 221% der jeweiligen<br />

Gesamtzeichnungssumme ohne Agio.<br />

Prognosegemäß soll die erste Auszahlung von Liquiditätsüberschüssen<br />

der Fondsgesellschaften per<br />

01.02.2011 erfolgen. Die prognostizierten jährlichen<br />

Auszahlungen betragen für die Jahre 2010 bis einschließlich<br />

2019 jeweils 7,25% p.a. bezogen auf die<br />

Gesamtzeichnungssumme ohne Agio. Die jährlichen<br />

Auszahlungen sollen prognosegemäß ab 2020 auf<br />

7,5% p.a., in 2024 auf 8% p.a., jeweils bezogen auf<br />

die Gesamtzeichnungssumme ohne Agio ansteigen.<br />

Es wird auf die Einzelangaben zur langfristigen Prognoserechnung<br />

und zur Sensitivitätsanalyse (Abweichung<br />

von der Prognoserechnung) in Kapitel E verwiesen.

Ü B E R B L I C K Ü B E R D A S B E T E I L I G U N G S A N G E B O T B<br />

Beteiligungsstruktur<br />

Der Anleger beteiligt sich an den Fondsgesellschaften<br />

mittelbar als Treugeber über die Curia Steuerberatungsgesellschaft<br />

mbH (nachfolgend „Treuhandkommanditist“<br />

oder „Treuhänder“ genannt). Die mittelbaren<br />

Kommanditanteile werden in zivil- und<br />

gesellschaftsrechtlicher Hinsicht und nach Maßgabe<br />

der gesellschafts- und treuhandvertraglichen Vereinbarungen<br />

jeweils von dem Treuhänder für die Anleger<br />

erworben und gehalten sowie verwaltet. Der<br />

Treuhänder handelt aber ausschließlich für Rechnung<br />

der Anleger (Treugeber); diese sind in wirtschaftlicher<br />

Hinsicht einem Kommanditisten gleichgestellt.<br />

Die Anleger können nach dem Beitritt mit<br />

einer Frist von drei Monaten jeweils zum 31.03.,<br />

30.06., 30.09. und 31.12. eines Jahres auf eigene<br />

Kosten in die Rechtsstellung eines unmittelbar beteiligten<br />

Kommanditisten wechseln.<br />

Für die Flugzeugfonds 2 KG wird die <strong>DCM</strong> Flugzeugfonds<br />

2 Verwaltungs GmbH und für die Flugzeugfonds<br />

3 KG wird die <strong>DCM</strong> Flugzeugfonds 3 Verwaltungs<br />

GmbH als Komplementär und damit vollhaftender<br />

geschäftsführender Gesellschafter der<br />

jeweiligen Fondsgesellschaft handeln. Die <strong>DCM</strong> Service<br />

GmbH und Herr Johann Deinböck sind an bei-<br />

den Fondsgesellschaften als geschäftsführende Kommanditisten<br />

beteiligt und neben dem Komplementär<br />

zur Geschäftsführung berechtigt.<br />

Die Fondsgesellschaften sind steuerlich transparent<br />

und vermögensverwaltend tätig. Die Anleger erzielen<br />

Einkünfte aus Vermietung und Verpachtung aus<br />

der Vermietung der Flugzeuge gemäß § 21 Abs. 1<br />

Satz 1 Nr. 1 EStG sowie Einkünfte aus Kapitalvermögen<br />

aus der Anlage der Liquiditätsreserve gemäß<br />

§ 20 Abs. 1 Nr. 7 EStG. Die Beteiligungsverluste<br />

unterliegen der Verlustverrechnungsbeschränkung<br />

des § 15b EStG, so dass sie nur mit künftigen Gewinnen<br />

aus der Beteiligung verrechnet werden können.<br />

Beendigung der Vermögensanlage des Anlegers<br />

Die Fondsgesellschaften wurden auf unbegrenzte<br />

Zeit gegründet. Die Anleger können gemäß Gesellschaftsvertrag<br />

der jeweiligen Fondsgesellschaft erstmals<br />

mit Frist von sechs Monaten zum 31.12.2026<br />

ihre Beteiligungen kündigen. Es können nur beide<br />

Beteiligungen gemeinsam gekündigt werden. Die<br />

Kündigung nur einer Beteiligung ist nicht möglich.<br />

Scheidet ein Anleger aus den Fondsgesellschaften<br />

aus, hat er Anspruch auf ein Auseinandersetzungsguthaben<br />

(Näheres hierzu auf Seite 96).<br />

<strong>DCM</strong> Flugzeugfonds 2<br />

13

B<br />

Ü B E R B L I C K Ü B E R D A S B E T E I L I G U N G S A N G E B O T<br />

Der Luftfrachtmarkt soll auch in Zukunft weiter stark wachsen.<br />

2. Der internationale Luftfrachtmarkt<br />

(siehe Kapitel D)<br />

Aufgrund von Globalisierung und zunehmender Vernetzung<br />

internationaler Produktionsstandorte ist die<br />

Luftfracht zu einem integralen Bestandteil internationaler<br />

Logistiksysteme geworden und bildet knapp<br />

40% des Welthandels, gemessen am Wert der Waren,<br />

ab. Insoweit ist der Welthandel in seiner heutigen<br />

Form ohne Luftfrachtverkehr nicht mehr vorstellbar.<br />

Airbus und Boeing gehen in ihren Studien aus den<br />

Jahren 2007 und 2008 von einer jährlichen Zuwachsrate<br />

des Luftfrachtverkehrs in Höhe von 5,8%<br />

über die nächsten 17 Jahre aus und damit von einer<br />

Verdreifachung des Luftfrachtaufkommens bis zum<br />

Jahr 2025/2026. Damit übersteigen die Wachstumsprognosen<br />

für den Luftfrachtverkehr sogar jene des<br />

Passagierluftverkehrs.<br />

Diesem positiven Aufwärtstrend stehen in besonderer<br />

Weise sich nachhaltig verändernde Marktbedingungen<br />

wie zum Beispiel die steigenden Kerosinpreise<br />

gegenüber. Dieser Effekt könnte die prognostizierten<br />

hohen Wachstumsraten abschwächen (vgl.<br />

Kapitel C „Wesentliche Risiken der Beteiligung“,<br />

14<br />

<strong>DCM</strong> Flugzeugfonds 2<br />

Abschnitt „Allgemeine Luftfahrtrisiken“). Gründe für<br />

die immer häufigere Nachfrage nach schnellen Lufttransporten<br />

sind laut diesen Studien in der zunehmenden<br />

Globalisierung und Vernetzung internationaler<br />

Produktionsstandorte, aber auch in geänderten<br />

Konsumgewohnheiten zu sehen.<br />

Besonders stark soll der Luftfrachtmarkt zwischen<br />

den Destinationen Asien, Nordamerika und Europa<br />

wachsen, also denjenigen Regionen, zwischen den<br />

schon heute 98% der Luftfrachtbewegungen stattfinden.<br />

Als Motor für diese Wachstumsraten sehen die<br />

Boeing-Studien vor allem den asiatischen Markt.<br />

Die Luftfracht spielt ihre Vorteile insbesondere dort<br />

aus, wo die Geschwindigkeit beim Transport über<br />

weite Strecken entscheidend ist: So können über<br />

Nacht wichtige Ersatzteile für Maschinen rund um<br />

den Globus geflogen werden und damit kostspielige<br />

Produktionsstillstände vermieden werden. Auf jede<br />

Minute kommt es auch bei Hilfsgütern an, die in<br />

Katastrophenfällen schnell via Luftfracht bei den<br />

Betroffenen ankommen müssen. Doch auch zeitsensible<br />

Poststücke, eilige Medikamente, kostbare Diamanten<br />

oder einmalige Kunstwerke werden per Luftfracht<br />

versandt.

Ü B E R B L I C K Ü B E R D A S B E T E I L I G U N G S A N G E B O T<br />

3. Boeing 777-200LRF (siehe Kapitel D)<br />

Boeing ist zur Zeit der unbestrittene Marktführer bei<br />

Frachtflugzeugen. Über 90 Prozent des gesamten<br />

Frachtaufkommens werden derzeit mit Boeing-<br />

Frachtflugzeugen befördert.<br />

Die Boeing 777-200LRF ist das neueste Modell der<br />

777 Familie, die als zweistrahliges Passagierflugzeug<br />

ihre Erfolgsgeschichte mit dem Erstflug am 14. Juni<br />

1994 begann. Grundmodell für die neu entwickelte<br />

Frachtversion ist die seit 2005 im Flugbetrieb befindliche<br />

Boeing 777-200LR Worldliner (LR für „Long<br />

Range“ – große Reichweite).<br />

Die Frachtversion Boeing 777-200LRF vereint sämtliche<br />

technische Neuentwicklungen der Boeing 777<br />

Familie und wird auf der gleichen Fertigungsstraße<br />

gebaut wie alle anderen 777-Modelle. Durch ihre<br />

bislang unübertroffene Reichweite von 9.045 km<br />

(z.B. Paris-Hongkong) bei voller Auslastung (103<br />

Tonnen) und nur zwei verbrauchsarmen Großtriebwerken<br />

ergeben sich erhebliche Einsparpotenziale<br />

für die Frachtbetreiber: weniger Stopps und damit<br />

verminderte Landegebühren, weniger Verkehrsaufkommen<br />

an den Transferdrehkreuzen, geringere<br />

Kosten für Kraftstoff, beim Frachtumschlag und bei<br />

der Wartung sowie kürzere Frachtlieferzeiten. Die<br />

Kostenvorteile je Tonnenmeile summieren sich laut<br />

Boeing auf 14% bis 38% bei einem Vergleich mit<br />

anderen großen Frachtmaschinen wie z.B. MD-11F<br />

sowie Boeing 747-200F und 747-400F.<br />

Die erste Auslieferung der Boeing 777-200LRF an<br />

Air France wird planmäßig im 4. Quartal 2008<br />

erwartet. Die von den Fondsgesellschaften erworbenen<br />

Frachtflugzeuge sollen planmäßig im Dezember<br />

2009 und im Mai 2010 ausgeliefert werden.<br />

Die Boeing 777-200LRF gilt aufgrund ihrer Nutzlast<br />

von bis zu 103 Tonnen als Großfrachtmaschine (Large<br />

Widebody). Boeing erwartet laut ihrer Studien<br />

„Current Market Outlook 2007“ und „Summary<br />

Outlook 2008-2027“, dass der Anteil an diesen<br />

Frachtmaschinen aufgrund der prognostizierten jähr-<br />

lichen Wachstumsrate des Luftfrachtverkehrs von<br />

5,8% auf bis zu 1.340 Großraumfrachter anwächst.<br />

Insgesamt soll sich die Frachterflotte in den nächsten<br />

20 Jahren von 1.980 auf 3.890 Maschinen verdoppeln.<br />

Luftfahrtexperten sind der Ansicht, dass in diesem<br />

Zeitraum ca. 1.350 Maschinen altersbedingt<br />

aus dem Verkehr gezogen werden. Damit ist ein<br />

zusätzlicher Bedarf an 3.260 weiteren Frachtmaschinen<br />

zu erwarten. Es bestehen gute Chancen, dass<br />

die Boeing 777-200LRF aufgrund ihrer großen<br />

Reichweite, ihrer enormen Ladekapazität verbunden<br />

mit hoher Kosteneffizienz auf lange Sicht einen<br />

wesentlichen Anteil an interkontinentalen Luftfrachtbeförderungen<br />

haben und mittelfristig in diesem<br />

Markt eine Vorreiterrolle spielen wird.<br />

Zu diesen Angaben im Einzelnen einschließlich der<br />

Quellenbezeichnungen vgl. Kapitel D „Rahmenbedingungen<br />

des Beteiligungsangebots“.<br />

4. Die Partner (siehe Kapitel D)<br />

AeroLogic – Lufthansa Cargo – DHL<br />

AeroLogic wurde im September 2007 durch die beiden<br />

Joint Venture Partner Deutsche Post Beteiligungen<br />

Holding GmbH und der Lufthansa Cargo <strong>AG</strong><br />

gegründet und ist aus dem bereits seit 2004 bestehenden<br />

Joint Venture der beiden Partner hervorgegangen.<br />

Der Businessplan von AeroLogic geht von<br />

einem zukünftigen jährlichen Umsatz von rund EUR<br />

500 Mio. und einem Personalaufbau auf bis zu 250<br />

Mitarbeiter im Jahr 2012 aus. In diesem Zeitraum<br />

soll die Frachtflugzeugflotte auf acht geleaste Frachtmaschinen<br />

des Typs Boeing 777-200LRF anwachsen.<br />

Alle von AeroLogic angemieteten Frachtflugzeuge<br />

– auch die der Fondsgesellschaften – werden die<br />

erwartete hohe Nachfrage nach Luftfrachtbeförderungskapazitäten<br />

der Lufthansa Cargo <strong>AG</strong> und der<br />

DHL International GmbH (letztere übernimmt das<br />

operative Geschäft für den Joint Venture Partner<br />

Deutsche Post Beteiligungen Holding GmbH) und<br />

deren Kunden bedienen, verbunden mit einem verbesserten<br />

Flugplan und einem vergrößerten Streckennetz.<br />

<strong>DCM</strong> Flugzeugfonds 2<br />

15<br />

B

B<br />

Ü B E R B L I C K Ü B E R D A S B E T E I L I G U N G S A N G E B O T<br />

Die Lufthansa Cargo <strong>AG</strong> und die DHL International<br />

GmbH (nachfolgend auch „FSA Parteien“ genannt)<br />

haben je Frachtflugzeug einen Vertrag mit den<br />

Fondsgesellschaften abgeschlossen, der ihnen den<br />

unmittelbaren Zugriff auf die Kapazität des jeweiligen<br />

Frachtflugzeugs im Fall einer außerordentlichen<br />

vorzeitigen Beendigung des Leasingvertrages mit<br />

AeroLogic ermöglicht (sog. „FSA Direct Agreements“).<br />

Die FSA Parteien haben danach die Möglichkeit,<br />

unter Beibehaltung der Luftfrachtbeförderungsverträge<br />

(Näheres siehe Kapitel F „Rechtliche<br />

Angaben“, Abschnitt 6.3 auf Seite 107f.) die<br />

ursprünglichen Leasingverträge jeweils durch neue<br />

Verträge zu gleichen Konditionen, jedoch mit anderen<br />

für die Fondsgesellschaften akzeptablen Leasingnehmern<br />

zu ersetzen. Alternativ haben die FSA Parteien<br />

die Möglichkeit, selbst als Leasingnehmer Lea-<br />

16<br />

<strong>DCM</strong> Flugzeugfonds 2<br />

singverträge zu gleichen Konditionen mit den Fondsgesellschaften<br />

abzuschließen. Für den Fall, dass die<br />

FSA Parteien keine Vertragsfortsetzung anstreben<br />

sollten, können die Frachtflugzeuge im vertraglichen<br />

Zustand „Full Life Condition“ an die Fondsgesellschaften<br />

zurückgegeben werden, allerdings mit der<br />

Verpflichtung der FSA Parteien, an die Fondsgesellschaften<br />

vollen Schadensersatz leisten zu müssen.<br />

Gemäß der FSA Direct Agreements wird ebenso wie<br />

durch die ergänzend zu vereinbarenden Sicherungsabtretungen<br />

der Zahlungsansprüche des Leasingnehmers<br />

gegenüber den FSA Parteien (siehe Teil F<br />

„Rechtliche Angaben“ 6.3 auf der Seite 107f.) aus<br />

den Luftfrachtbeförderungsverträgen an die Fondsgesellschaften<br />

vertraglich geregelt, dass diese im Falle<br />

einer außerordentlichen vorzeitigen Vertragskündigung<br />

bis zur endgültigen Optionsausübung der FSA<br />

Parteien so gestellt werden, als wären die Leasingverträge<br />

ordnungsgemäß erfüllt worden. Der Fall<br />

eines Totalverlusts eines Frachtflugzeugs ist nicht im<br />

Rahmen der FSA Direct Agreements abgedeckt.<br />

Insoweit bestehen keine indirekten oder direkten<br />

Zahlungsverpflichtungen der FSA-Parteien gegenüber<br />

den Fondsgesellschaften (siehe Kapitel F<br />

„Rechtliche Angaben; Abschnitt 6.4. auf Seite 108).<br />

Assetmanager – Amentum Capital Limited<br />

Die Fondsgesellschaften haben mit der Amentum<br />

Capital Limited mit Sitz in Dublin (nachfolgend<br />

„Amentum“ genannt) jeweils einen Flugzeugverwaltungsvertrag<br />

abgeschlossen. Amentum ist ein Joint<br />

Venture-Unternehmen der HSH Nordbank <strong>AG</strong> und<br />

der AVG Irish Leasing Ltd. Die DAL Deutsche Anlagen-Leasing<br />

GmbH & Co. KG hält mittelbar über die<br />

AVG Irish Leasing Ltd. 40% der Gesellschaftsanteile<br />

an Amentum. Die HSH Nordbank <strong>AG</strong> hält die restlichen<br />

60% der Gesellschaftsanteile an Amentum.<br />

Das Unternehmen bündelt Know How in den Bereichen<br />

Leasingdienstleistung und Luftfahrtindustrie.<br />

Die technischen Mitarbeiter von Amentum betreuen<br />

seit mehreren Jahren unterschiedliche Flugzeugtypen.<br />

Der überwiegende Teil der Beschäftigten war<br />

zuvor bei Lufthansa Technik bzw. bei Flugzeugherstellern<br />

tätig.

Ü B E R B L I C K Ü B E R D A S B E T E I L I G U N G S A N G E B O T<br />

Die von Amentum vertragsgemäß zu erbringenden<br />

Leistungen erstrecken sich auf die laufende Verwaltung<br />

bzw. Überwachung der Leasingverträge mit<br />

AeroLogic, die Sicherstellung einer vertragsgemäßen<br />

Rückgabe der Frachtflugzeuge durch AeroLogic am<br />

Vertragsende sowie auf die Herbeiführung einer<br />

Anschlussvermietung, ggf. auch mehrerer Anschlussvermietungen<br />

und einer Schlussverwertung (Verkauf)<br />

der Frachtflugzeuge.<br />

Flughafen Leipzig/Halle – auf dem Weg zu<br />

einem bedeutenden und modernen Logistikstandort<br />

in Europa<br />

AeroLogic wird mit der ersten Frachtmaschine des<br />

Typs Boeing 777-200LRF im 1. Quartal 2009 den<br />

Flugbetrieb am Heimatflughafen Leipzig/Halle<br />

(nachfolgend auch „Flughafen“ genannt) aufnehmen.<br />

Der Flughafen zeichnet sich durch seine günstige<br />

verkehrsgeographische Lage im Zentrum<br />

Europas sowie die Möglichkeit des 24-Stunden-<br />

Betriebes über 365 Tage aus.<br />

Die Deutsche Post Unternehmensgruppe hat ihr<br />

europäisches DHL-Drehkreuz am Flughafen Leipzig/<br />

Halle mit einer Gesamtinvestitionssumme von ca.<br />

EUR 300 Mio. errichtet und am 26.05.2008 in<br />

Betrieb genommen. An dem neuen Logistikstandort<br />

sind der Ausbau des Flughafens und die Schaffung<br />

von bis zu ca. 3.500 neuen Arbeitsplätzen direkt bei<br />

der DHL geplant. Der Flughafen Leipzig/Halle soll<br />

zu einem zentralen Verkehrsdrehkreuz neben Hongkong<br />

(Asien) ausgebaut werden. Von Leipzig/Halle<br />

aus sollen die stark wachsenden Märkte, insbesondere<br />

in Osteuropa und in Asien, aber auch Frachtrouten<br />

nach Nordamerika bestmöglich erschlossen<br />

werden. Darüber hinaus ist an diesem Standort die<br />

Errichtung eines Logistikzentrums mit einer Jahreskapazität<br />

von 170.000 Tonnen geplant, welches durch<br />

die Lufthansa Cargo <strong>AG</strong> genutzt werden soll.<br />

Zu diesen Angaben im Einzelnen einschließlich der<br />

Quellenbezeichnungen vgl. Kapitel D „Rahmenbedingungen<br />

des Beteiligungsangebots“.<br />

5. Anlegerzielgruppe<br />

Dieses Beteiligungsangebot richtet sich an in<br />

Deutschland ansässige natürliche Personen, die ihre<br />

Beteiligung im Privatvermögen halten werden und<br />

ferner – auch vor dem Hintergrund ihrer Vermögensverhältnisse<br />

– gewillt und in der Lage sind, für einen<br />

längeren Zeitraum eine unternehmerische Beteiligung<br />

einzugehen und auch bei einer negativen wirtschaftlichen<br />

Entwicklung der Beteiligung gegebenenfalls<br />

einen Totalverlust in Kauf zu nehmen.<br />

Der Anleger sollte die in diesem Prospekt enthaltenen<br />

Einschätzungen teilen und bereit sein, eine<br />

langfristige, gegebenenfalls auch über das Jahr 2026<br />

hinausgehende unternehmerische Beteiligung einzugehen.<br />

Der Anleger darf nicht auf einen kurzfristigen<br />

Zugriff auf das investierte Kapital angewiesen sein<br />

und sollte vor der Anlageentscheidung den gesamten<br />

Prospekt insbesondere die mit dieser Investition<br />

verbundenen und in diesem Prospekt dargestellten,<br />

wesentlichen Risiken sorgfältig lesen. Die Beteiligung<br />

ist nicht geeignet für Anleger, die an einer risikolosen<br />

Kapitalanlage mit fester Verzinsung und<br />

festen (Rück-) Zahlungsterminen interessiert sind.<br />

Eine Beteiligung von Ehepaaren, Gesellschaften bürgerlichen<br />

Rechts und sonstigen Gemeinschaften ist<br />

ausgeschlossen. Anteile an den Fondsgesellschaften<br />

dürfen weder direkt noch indirekt Staatsangehörigen<br />

der USA, Kanadas, Japans oder Australiens, Inhabern<br />

einer dauerhaften Aufenthalts- und Arbeitsgenehmigung<br />

der USA („Green Card“), Kanadas, Japans oder<br />

Australiens, Gebietsansässigen mit Wohnsitz in den<br />

USA, in Kanada, Japan oder Australien oder Personen,<br />

die die Anteile für eine Vermögensmasse mit<br />

Sitz in den USA, in Kanada, Japan oder Australien<br />

eingehen wollen, noch innerhalb des Territoriums<br />

eines der vorgenannten Länder angeboten werden.<br />

Eine Übertragung von Anteilen an den Fondsgesellschaften<br />

an solche Personen ist nicht möglich.<br />

<strong>DCM</strong> Flugzeugfonds 2<br />

17<br />

B

WESENTLICHE RISIKEN<br />

DER BETEILIGUNG<br />

C

W E S E N T L I C H E R I S I K E N D E R B E T E I L I G U N G<br />

Allgemeine Hinweise<br />

Die Beteiligungen an der Flugzeugfonds 2 KG und<br />

an der Flugzeugfonds 3 KG sind unternehmerische<br />

Beteiligungen. Die prognostizierten Ergebnisse beider<br />

Gesellschaften werden nicht gewährleistet. Die<br />

Fondsgesellschaften und ihre Gesellschafter/Treugeber<br />

partizipieren an der weiteren Entwicklung des<br />

weltweiten Frachtflugverkehrs und tragen in wirtschaftlicher<br />

Hinsicht insbesondere das Risiko einer<br />

die Prognosen nicht erfüllenden Anschlussvermietung<br />

der Frachtflugzeuge nach Ablauf der ersten 10jährigen<br />

Festmietzeit sowie das Schlussverwertungsrisiko.<br />

Der wirtschaftliche Erfolg dieser Fondsbeteiligung<br />

hängt im Wesentlichen von der prognosegemäßen<br />

Übernahme der Flugzeuge, der allgemeinen<br />

wirtschaftlichen Entwicklung und der Marktentwicklung<br />

im Frachtflugsegment, den Leasingeinnahmen,<br />

den Verkaufserlösen, der Entwicklung von Kapitalmarktzinsen<br />

und von Managemententscheidungen<br />

ab. Auch steuerliche und rechtliche Rahmenbedingungen<br />

in Deutschland und anderen Staaten können<br />

sich während der Dauer der Beteiligung ändern und<br />

die Wertentwicklung der Beteiligung negativ beeinflussen.<br />

Sowohl die laufende Liquiditäts- und Rentabilitätslage<br />

der Fondsgesellschaften als auch die Profitabilität<br />

der Beteiligungen als solche können durch Änderungen<br />

dieser Faktoren negativ beeinflusst werden. Einzelrisiken<br />

können in kumulativer Weise eintreten und<br />

so zu einer deutlichen Verstärkung der Risikolage<br />

führen. Unter Umständen kann sich das prognostizierte<br />

Ergebnis wesentlich verschlechtern, bis hin<br />

zum vollständigen Verlust des eingezahlten Kapitals<br />

des Anlegers (Totalverlustrisiko). Sollte ein Anleger<br />

zur Finanzierung seiner Beteiligungssumme ein Darlehen<br />

beanspruchen, könnten die persönlich<br />

geschuldeten Zins- und Tilgungsleistungen bei Ausbleiben<br />

von Mittelrückflüssen aus den Fondsgesellschaften<br />

auch sein sonstiges Vermögen gefährden.<br />

Kann der Anleger den Kapitaldienst nicht aus sonstigen<br />

verfügbaren Mitteln leisten, droht ihm die Insolvenz.<br />

1. Allgemeine wirtschaftliche Risiken<br />

Mehrkostenrisiko<br />

Der jeweilige Flugzeugkaufvertrag der Fondsgesellschaften<br />

beinhaltet eine Preisanpassungsklausel.<br />

Deucalion kann einen Preiszuschlag fordern, wenn<br />

der Hersteller Boeing aufgrund vereinbarter Preisanpassungsmechanismen<br />

seinen Lieferpreis erhöht oder<br />

wenn der Leasingnehmer AeroLogic beim Hersteller<br />

Sonderausstattungen oder Spezialausführungen ordert,<br />

die über einen Gesamtbetrag von USD 250.000<br />

hinausgehen. Der Kaufpreiszuschlag errechnet sich<br />

in Abhängigkeit von dem Zuschlag zur Basisleasingrate,<br />

den der Leasingnehmer bereit ist zu entrichten<br />

und dem endgültigen Finanzierungszinssatz, d.h. der<br />

endgültige Kaufpreis ist eine aus diesen Parametern<br />

abgeleitete Größe. Die für den Basiszinssatz vereinbarte<br />

Leasingrate sieht einen Höchstbetrag zum Ausgleich<br />

von Kaufpreismehrungen vor, insofern ist auch<br />

der maximal mögliche Kaufpreiszuschlag für die<br />

Fondsgesellschaften begrenzt. Bei dem kalkulatorisch<br />

angenommenen 10-jährigen USD-Swapsatz von<br />

4,9% p.a. errechnet sich für die Flugzeugfonds 2 KG<br />

ein Kaufpreiszuschlag von höchstens rd. USD 1,9<br />

Mio. und für die Flugzeugfonds 3 KG ein Kaufpreiszuschlag<br />

von höchstens rd. USD 2,1 Mio. Ein durch<br />

Darlehen finanzierter Kaufpreiszuschlag führt zu<br />

erhöhten Zins- und Tilgungsaufwendungen, die<br />

grundsätzlich aus der angepassten Leasingrate bedient<br />

werden können. Die kaufvertraglichen und leasingvertraglichen<br />

Anpassungsklauseln gewährleisten<br />

im Zusammenspiel jedoch nicht notwendigerweise<br />

einen vollständigen Ausgleich, insoweit besteht für<br />

den Fall sinkender Zinsen das Risiko einer geringeren<br />

Mietrendite, was geringere Auszahlungen an die<br />

Anleger nach sich ziehen würde.<br />

Der Flugzeugkaufpreis könnte sich ferner im Zusammenhang<br />

mit einer Lieferverzögerung erhöhen (vgl.<br />

dazu nachfolgend unter Ziffer 3 „Kaufvertragliche<br />

Risiken“).<br />

Die in der Prognoserechnung ausgewiesenen fondsabhängigen<br />

Kosten beruhen grundsätzlich auf einer<br />

festen vertraglichen Grundlage. Einem Mehrkostenri-<br />

<strong>DCM</strong> Flugzeugfonds 2<br />

19<br />

C

C<br />

W E S E N T L I C H E R I S I K E N D E R B E T E I L I G U N G<br />

siko unterliegen aber die mit geschätzten Beträgen<br />

ausgewiesenen Vertrags- bzw. Rechtsanwaltskosten<br />

in der Initialphase. Ein Mehrkostenrisiko besteht ferner<br />

bezüglich der anfallenden Kreditbereitstellungsund<br />

Avalprovisionen, da sich die hierfür entstehenden<br />

Beträge nach dem Zeitpunkt der Valutierung der<br />

Finanzierungsdarlehen bemessen. Höhere Kreditbereitstellungskosten<br />

entstehen also im Zusammenhang<br />

mit einer etwaigen verspäteten Auslieferung eines<br />

Flugzeugs.<br />

Auch die laufenden Fonds- und Flugzeugverwaltungskosten,<br />

mit Ausnahme der mit geschätzten<br />

Beträgen angesetzten Jahresabschlussprüfungskosten<br />

der Fondsgesellschaften sind durch feste vertragliche<br />

Grundlagen gedeckt. Die abgeschlossenen Verträge<br />

sehen allerdings eine jährliche indexierte Steigerung<br />

der Vergütungen vor und zwar unabhängig von der<br />

Höhe der künftig erzielten Anschlussmiete. Ein<br />

etwaiger Mehraufwand der Fondsgesellschaft für Sonderleistungen<br />

des Asset Managers, die z.B. im<br />

Zusammenhang mit der Anschlussvermietung zusätzlich<br />

erbracht werden und zu vergüten sind, kann derzeit<br />

nicht beziffert werden. Die Prognoserechnung<br />

berücksichtigt hierfür je Frachtflugzeug einmalig<br />

anfallende Kosten i.H.v. USD 300.000.<br />

Sollten Auflagen der Luftverkehrsbehörden oder Vorgaben<br />

des Herstellers, die nach Ablauf des 102. Mietmonats<br />

erlassen werden, Umbauten bzw. Nachrüstungen<br />

am Flugzeug mit Kosten über USD 300.000<br />

bedingen, so haben die Fondsgesellschaften die Verpflichtung<br />

zur anteiligen Kostenübernahme.<br />

Bei einer Anschlussvermietung nach Auslaufen des<br />

Leasingvertrages mit AeroLogic kann ferner nicht ausgeschlossen<br />

werden, dass derartige Kosten von den<br />

Fondsgesellschaften vollständig zu übernehmen sind.<br />

Kostensteigerungen in der Initialphase und der laufenden<br />

Vermietungsphase vermindern das prognostizierte<br />

Ergebnis der Fondsgesellschaften und die prognostizierten<br />

Auszahlungen an die Anleger.<br />

20<br />

<strong>DCM</strong> Flugzeugfonds 2<br />

Zinsertragsrisiko<br />

Die laufenden Zinserträge ergeben sich in Abhängigkeit<br />

von den tatsächlichen Zahlungsströmen auf Ebene<br />

der Fondsgesellschaften und der sich daraus ableitenden<br />

und zur Anlage stehenden Geldüberschüsse.<br />

Niedrigere Mieteinnahmen als kalkuliert und/oder<br />

höhere Kosten führen genauso zu geringeren Anlagebeträgen<br />

und Zinserträgen wie etwa vorzeitige Tilgungen<br />

der Darlehen der Fondsgesellschaften. Ferner<br />

reduzieren sich die erzielbaren Zinserträge dann,<br />

wenn der kalkulierte USD-Anlagezins in Höhe von<br />

3,0% p.a. für die jeweilige Anlagedauer nicht erzielt<br />

werden kann. Geringere Zinserträge vermindern das<br />

prognostizierte Ergebnis der Fondsgesellschaften und<br />

die prognostizierten Auszahlungen an die Anleger.<br />

Wechselkursrisiko<br />

Die funktionale Währung der Fondsgesellschaften ist<br />

der USD. Grundsätzlich sollen alle Zahlungsmittelzu-<br />

und -abflüsse in dieser Währung erfolgen, einschließlich<br />

der Eigenkapitalzuflüsse und der beanspruchten<br />

Darlehen. Dies gilt auch für die Vergütungsansprüche<br />

der deutschen Vertragspartner der<br />

Fondsgesellschaften und ferner hinsichtlich der Zinserträge,<br />

die die Fondsgesellschaften aus der Anlage<br />

der jeweils verfügbaren Barreserve erzielen werden.<br />

Ein Wechselkursrisiko auf Ebene der Fondsgesellschaften<br />

besteht folglich insoweit, als Zahlungen in<br />

Deutschland zwingend in EUR zu leisten sind, insbesondere<br />

Steuern, Notarkosten, Handelsregisterkosten,<br />

IHK-Beiträge.<br />

Die jeweilige Zeichnungssumme der Anleger ist<br />

grundsätzlich ebenfalls in USD zu erbringen. Bei der<br />

optional möglichen Einzahlung der zweiten Teilzahlung<br />

(70 % der Gesamtzeichnungssumme) in EUR<br />

wird der erbrachte Eurobetrag zum jeweiligen Stichtagskurs<br />

der geleisteten Einzahlung in USD<br />

getauscht. Zur Abdeckung von möglichen Währungsschwankungen<br />

muss der in EUR einzahlende Anleger<br />

einen Zahlungsaufschlag leisten, der bei Überzahlung<br />

nur eines geringen Betrages erst mit der ersten<br />

Auszahlung rückerstattet wird.

W E S E N T L I C H E R I S I K E N D E R B E T E I L I G U N G<br />

Auszahlungen der Fondsgesellschaften an die Anleger<br />

erfolgen in USD. Der Anleger kann alternativ die<br />

Auszahlung in EUR wählen, die von den Fondsgesellschaften<br />

zum jeweiligen Stichtagskurs angeschafft<br />

werden. Der in EUR tauschende Anleger trägt ein auf<br />

den Stichtag des Umtauschs bezogenes Wechselkursrisiko.<br />

Das USD-Wechselkursrisiko ist für den die<br />

Auszahlungen in EUR tauschenden Anleger ein<br />

wesentliches Risiko und geeignet, den prognostizierten<br />

USD-Gesamtrückfluss in EUR gerechnet erheblich<br />

zu vermindern. Für die die Auszahlungen nicht<br />

unmittelbar in EUR tauschenden Anleger besteht aufgrund<br />

des Fondkonzepts auf USD-Basis ein über die<br />

gesamte Beteiligungsdauer bestehendes Risiko einer<br />

weiteren bzw. nachhaltigen Entwertung des USD<br />

gegenüber dem EUR, welches sich im Zeitpunkt<br />

eines späteren Umtauschs materialisieren könnte und<br />

geeignet ist, den prognostizierten Gesamtrückfluss in<br />

USD in EUR gerechnet zu vermindern.<br />

Platzierungs-, Einzahlungsausfall- und<br />

Rückabwicklungsrisiko<br />

Der Prospektherausgeber hat für die vollständige und<br />

fristgerechte Platzierung des prospektierten Kommanditkapitals<br />

der Fondsgesellschaften eine Platzierungsgarantie<br />

abgegebenen. Es besteht das Risiko, dass der<br />

Platzierungsgarant seine vertraglichen Verpflichtungen<br />

nur teilweise oder überhaupt nicht erfüllt und ein<br />

etwaig fehlendes Kommanditkapital auch nicht durch<br />

zusätzliches Fremdkapital substituiert werden kann.<br />

Sollte weder ausreichend Kommanditkapital eingeworben<br />

werden noch der Platzierungsgarant seine<br />

Zahlungsverpflichtungen erfüllen und auch zusätzliches<br />

Fremdkapital nicht aufgenommen werden können,<br />

werden die Fondsgesellschaften rückabzuwickeln.<br />

Es bestehen diesbezüglich keine gesellschaftsvertraglichen<br />

Regelungen.<br />

Die von den Anlegern übernommene Gesamtzeichnungssumme<br />

ist hinsichtlich der zweiten Teilzahlung<br />

(70% der Gesamtzeichnungssumme) im Grundsatz<br />

zum 15.10.2009 fällig. Der Platzierungsgarant übernimmt<br />

nach Erreichen der Vollplatzierung keine Einzahlungsgarantie<br />

für vermittelte, aber nicht erbrachte<br />

Zeichnungsbeträge. Sollten Anleger verspätet einzah-<br />

len, verminderten sich die erzielbaren Zinserträge<br />

und die verfügbare Liquidität der Fondsgesellschaften.<br />

Sollten Anleger ihrer Einzahlungsverpflichtung<br />

bis zum Zeitpunkt der Kaufpreiszahlung für die<br />

Frachtflugzeuge nicht nachkommen, müssten die<br />

Fondsgesellschaften ggf. eine (Zwischen-) Finanzierung<br />

in Höhe der ausstehenden Einzahlungsbeträge<br />

aufnehmen. Die Aufnahme einer (Zwischen-) Finanzierung<br />

führte zu zusätzlichen Finanzierungskosten.<br />

Sollten die Fondsgesellschaften sich nicht an den<br />

zahlungssäumigen Anlegern schadlos halten können,<br />

hätten die Fondsgesellschaften die zusätzlichen<br />

Finanzierungskosten zu tragen, was zu einer Verringerung<br />

der Auszahlungen an die Anleger führen würde.<br />

Sollten die Fondsgesellschaften keine zusätzliche<br />

Finanzierung aufnehmen können, bestünde das Risiko<br />

der Rückabwicklung der Fondsgesellschaften.<br />

Im Falle der Rückabwicklung der Fondsgesellschaften<br />

hätte der Anleger keinen Anspruch auf vollständige<br />

Rückzahlung seiner erbrachten Einlagen. Aufgrund<br />

der im Zeitpunkt einer etwaigen Rückabwicklung<br />

bereits erfüllten oder durch die Fondsgesellschaften<br />

noch zu erfüllenden Zahlungsansprüche der Vertragspartner<br />

aus erbrachten Leistungen würden den<br />

Fondsgesellschaften zu diesem Zeitpunkt auch faktisch<br />

nicht mehr die Mittel zur vollständigen Rückzahlung<br />

der erbrachten Einlagen zur Verfügung stehen.<br />

Die Fondsgesellschaften sähen sich im Falle der<br />

Rückabwicklung auch Schadensersatzansprüchen<br />

des Flugzeugverkäufers wegen nicht erfüllter Verträge<br />

ausgesetzt. Diesbezüglich könnte sich der Flugzeugverkäufer<br />

zunächst aus den bereit gestellten Bankavalen<br />

in Höhe von USD 10 Mio. je Frachtflugzeug<br />

befriedigen. Er hätte danach die Pflicht, aber auch<br />

die Berechtigung, seinen tatsächlichen Schaden einschließlich<br />

des entgangenen Gewinns nachzuweisen<br />

und einen Differenzbetrag entweder zu erstatten<br />

oder nachzufordern. Die Fondsgesellschaften könnten<br />

folglich die geleisteten Einlagen im Rückabwicklungsfall<br />

nur noch teilweise zurückerstatten, so dass<br />

die Anleger einen teilweisen Vermögensverlust erlitten.<br />

Im schlimmsten Fall könnte die Einlage vollständig<br />

verloren sein.<br />

<strong>DCM</strong> Flugzeugfonds 2<br />

21<br />

C

C<br />

W E S E N T L I C H E R I S I K E N D E R B E T E I L I G U N G<br />

Finanzierungs- und Zinsrisiken<br />

Die Kreditzusagen zugunsten der Fondsgesellschaften<br />

stehen unter dem Vorbehalt der ausreichenden<br />

Stellung von Sicherheiten und ordnungsgemäßer Vertragsdokumentation.<br />

Insofern besteht das Risiko, dass<br />

die Darlehen nicht fristgerecht oder gar nicht ausgezahlt<br />

werden können. Es ist vorgesehen, jeweils<br />

sowohl ein Tilgungsdarlehen als auch ein endfälliges<br />

Darlehen jeweils mit einem Festzins für die gesamte<br />

Laufzeit des Leasingvertrages mit AeroLogic abzuschließen<br />

(auf Basis des 10-Jahres-USD-Swapsatzes).<br />

Die endgültige Eindeckung der Darlehensmittel mit<br />

Festschreibung des Basiszinses soll einhergehend mit<br />

der endgültigen Fixierung der Leasingrate erst 2 Tage<br />

vor Auslieferung des Flugzeugs erfolgen. Die leasingvertragliche<br />

Berechnungsformel zur Anpassung der<br />

Leasingrate an den endgültigen Fremdkapitalzins hat<br />

zur Folge, dass ein niedriger Fremdkapitalzins zu<br />

einer niedrigeren Leasingrate und aus Sicht der<br />

Fondsgesellschaft zu einer geringeren Mietrendite<br />

führt. Das Risiko der Anleger liegt also in einem bis<br />

zum Zeitpunkt der Eindeckung der Fremdmittel sinkenden<br />

USD-Zinsniveau mit der Folge einer Verringerung<br />

der prognostizierten Auszahlungen.<br />

Die beiden Tilgungsdarlehen der Fondsgesellschaften<br />

werden mit Beendigung des jeweiligen Leasingvertrages,<br />

d.h. nach 120 Monaten Laufzeit vollständig<br />

getilgt sein. Ein Anschlussfinanzierungsrisiko besteht<br />

folglich hinsichtlich des endfälligen Darlehens, das<br />

zu diesem Zeitpunkt in Höhe der ursprünglichen<br />

Kreditaufnahme, d.h. mit USD 31,3 Mio. (Flugzeugfonds<br />

2 KG) bzw. rd. USD 31,7 Mio. (Flugzeugfonds<br />

3 KG) valutiert. Die Fondsgesellschaften können diesbezüglich<br />

nicht auf eine bestehende Darlehenszusage<br />

zurückgreifen und sind folglich gezwungen, sich<br />

zu den dann gegebenen Kapitalmarktverhältnissen<br />

einzudecken. Es besteht grundsätzlich das Risiko,<br />

dass eine Anschlussfinanzierung nicht gelingt, etwa<br />

im Fall einer verzögerten oder zu geringen<br />

Anschlussvermietung, und ferner das Risiko, dass die<br />

Anschlussfinanzierung nur zu höheren Zinssätzen als<br />

kalkuliert abgeschlossen werden kann. Im ersten Fall<br />

würden die Banken ihre dingliche Sicherheit verwerten,<br />

d.h. das Flugzeug zur Veräußerung bringen, was<br />

22<br />

<strong>DCM</strong> Flugzeugfonds 2<br />

unter Umständen zur vorzeitigen Liquidation der<br />

jeweils betroffenen Fondsgesellschaft und zu erheblich<br />

verringerten Auszahlungen an die Anleger oder<br />

sogar zur Insolvenz der Fondsgesellschaften und<br />

somit zum Verlust der Einlagen führen kann. Im<br />

zweiten Fall verringerte sich die Leasingrate der<br />

Fondsgesellschaften und die Anleger erhielten geringere<br />

Auszahlungen aus ihrer Beteiligung, wenn der<br />

höhere Zinsaufwand nicht über eine höhere Leasingrate<br />

kompensiert werden könnte.<br />

Allgemein gilt, dass die Finanzierungsbanken die<br />

Darlehen im Falle einer Kreditvertragsverletzung<br />

durch die Fondsgesellschaften und bestimmter anderer<br />

vertraglich geregelter Ereignisse fällig stellen können<br />

und die Verwertung des Flugzeugs in eigener<br />

Regie betreiben können, wenn es den Fondsgesellschaften<br />

nicht gelingt, eine alternative Finanzierung<br />

zu beschaffen. Dieser Fall hätte erheblich verringerte<br />

Auszahlungen an die Anleger bis hin zum Verlust<br />

der Einlagen zur Folge.<br />

Anschlussvermietung<br />

Die Rückgabe eines Flugzeuges durch den Leasingnehmer<br />

AeroLogic im Zustand „Full Life Condition“<br />

schafft zwar die wirtschaftlichen Voraussetzungen für<br />

eine Anschlussvermietung, beseitigt aber nicht die<br />

Risiken, die kennzeichnend für das Operate-Leasing-<br />

Geschäft sind. So ist keinesfalls gewährleistet, dass<br />

auch bei frühzeitigen Vermarktungsbemühungen eine<br />

sich nahtlos anschließende Anschlussvermietung zu<br />

den prognostizierten Konditionen erzielt werden<br />

kann. Das Marktumfeld im Zeitfenster der planmäßigen<br />

Anschlussvermietung, d.h. im 2. Halbjahr 2019<br />

bzw. im 1. Halbjahr 2020 kann aus heutiger Perspektive<br />

nur mit entsprechender Prognoseunsicherheit eingeschätzt<br />

werden. Auch die weitere Entwicklung von<br />

Inflationsraten und Kapitalmarktzinsen in den jeweiligen<br />

Wirtschaftsräumen wird die Höhe der künftig<br />

erzielbaren Anschlussmiete beeinflussen.<br />

Es besteht das Risiko, dass in einem schwierigen<br />

Marktumfeld Stillstandszeiten ohne Mietertrag hinzunehmen<br />

sind. Es besteht ferner das Risiko, dass in<br />

einem von Angebotsüberhang bzw. mangelnder

W E S E N T L I C H E R I S I K E N D E R B E T E I L I G U N G<br />

Nachfrage geprägten Marktumfeld Anschlussmieten<br />

zu akzeptieren sind, die die prognostizierten Werte<br />

nicht erreichen. Auch die weitere Entwicklung von<br />

Inflationsraten und Kapitalmarktzinsen in den jeweiligen<br />

Wirtschaftsräumen wird die Höhe der künftig<br />

erzielbaren Anschlussmiete beeinflussen. Ferner kann<br />

nach Ablauf des Leasingvertrages mit AeroLogic<br />

nicht ausgeschlossen werden, dass bei Abschluss<br />

eines Anschlussmietvertrags mit einem anderen Leasingnehmer<br />

abweichend vom derzeitigen Marktstandard<br />

keine vollständige Wartungs- und Instandhaltungsverpflichtung<br />

des Leasingnehmers durchsetzbar<br />

ist, was ebenfalls zu negativen Abweichungen von<br />

dem prospektierten Ergebnis führen würde. Es ist<br />

auch nicht gewährleistet, dass eine feste Anschlussmiete<br />

bis zum Ende des Prognosezeitraums abgeschlossen<br />

werden kann; vielmehr kann die Fondsgesellschaft<br />

zur mehrfachen Anschlussvermietung<br />

gezwungen sein, mit entsprechenden Risiken bei<br />

jeder Vertragsneuverhandlung bzw. bei jedem Mieterwechsel.<br />

Sollte eine Anschlussvermietung zu vertretbaren<br />

Konditionen nicht herbeigeführt werden<br />

können, wären die Fondsgesellschaften ggf. zur<br />

(Not-) Veräußerung des jeweiligen Frachtflugzeugs<br />

gezwungen. Sollte eine mindestens die Darlehenskosten<br />

abdeckende Anschlussvermietung nicht herbeigeführt<br />

werden können, würden die finanzierenden<br />

Banken von ihren Sicherungsrechten Gebrauch<br />

machen und die Frachtflugzeuge in Eigenregie verwerten.<br />

Die in diesen Fällen erzielten Verwertungserlöse<br />

könnten nach Tilgung der noch bestehenden<br />

Restdarlehen und Abzug von Kosten, z.B. von den<br />

Banken geltend gemachten Vorfälligkeitsentschädigungen,<br />

nicht mehr ausreichen, die Einlagen der<br />

Anleger vollständig auszukehren. Es besteht also für<br />

die Anleger das Risiko, dass sie dann einen teilweisen<br />

oder vollständigen Verlust der Einlagen hinnehmen<br />

müssten.<br />

Verkauf der Frachtflugzeuge<br />

Auch der tatsächlich erzielbare Veräußerungspreis<br />

der Frachtflugzeuge beeinflusst den wirtschaftlichen<br />

Gesamterfolg der Fondsgesellschaften in wesentlicher<br />

Hinsicht. Die Ergebnisprognose geht davon aus,<br />

dass die Frachtflugzeuge im Anschluss an eine pro-<br />

gnostizierte siebenjährige Zweitvermietungsphase<br />

veräußert werden. Die Prognoseunsicherheit hinsichtlich<br />

des kalkulatorisch angesetzten Veräußerungspreises<br />

ist in Anbetracht eines Prognosezeitraums<br />

von mindestens 17 Jahren naturgemäß sehr<br />

hoch. Als weiterer Risikofaktor tritt hinzu, dass der<br />

(wartungs-) technische Zustand der Frachtflugzeuge<br />

am Ende der Anschlussmietdauer per heute nicht einschätzbar<br />

ist. Es kann insbesondere nicht davon ausgegangen<br />

werden, dass auch der oder die Anschlussmieter<br />

vertraglich darauf verpflichtet werden können,<br />

das Frachtflugzeug in wirtschaftlicher Hinsicht im<br />

Zustand „Full Life Condition“ zurückzugeben. Insgesamt<br />

kommt daher den in der Prognoserechnung<br />

angesetzten Verkaufspreisen nur eine indikative<br />

Bedeutung zu. Das Risiko für die Anleger besteht<br />

darin, dass die Schlusszahlung und damit der<br />

Gesamtrückfluss entsprechend geringer ausfallen.<br />

Gutachterrisiko<br />

Der Prognoserechnung liegen Bewertungsgutachten<br />

für die Frachtflugzeuge und Markteinschätzungen für<br />

künftig erzielbare Mieteinnahmen sowie Veräußerungserlöse<br />

zugrunde, die von beauftragten Gutachtern<br />

erstellt wurden. Die Auswahl der beauftragten<br />

Gutachter erfolgte nach bestem Wissen und Gewissen.<br />

Es besteht gleichwohl das Risiko, dass die<br />

Annahmen, Berechnungen und Werteinschätzungen<br />

der Gutachter sich im Nachhinein als ungenau oder<br />

zu optimistisch herausstellen können. Dem Prospektherausgeber<br />

sind keine Umstände bekannt, die den<br />

vorliegenden Prognosen entgegenstehen oder selbige<br />

einschränken. Der Prospektherausgeber ist andererseits<br />

aber nicht in der Lage, ein eigenes Urteil über<br />

die Plausibilität der vorliegenden Prognosen abzugeben.<br />

Sollten sich die Gutachtenwerte im Nachhinein<br />

als zu optimistisch herausstellen und die Fondsgesellschaften<br />

nur geringere Anschlussmieten bzw. Veräußerungserlöse<br />

erzielen, würden sich die in den vorigen<br />

Abschnitten „Anschlussvermietung“ und „Verkauf<br />

der Frachtflugzeuge“ dargestellten Risiken verwirklichen.<br />

<strong>DCM</strong> Flugzeugfonds 2<br />

23<br />

C

C<br />

W E S E N T L I C H E R I S I K E N D E R B E T E I L I G U N G<br />

Vertragspartnerrisiko<br />

Für einen störungsfreien und planmäßigen Verlauf<br />

des Beteiligungsangebots ist Voraussetzung, dass<br />

neben dem Leasingnehmer AeroLogic auch die<br />

künftigen Leasingnehmer und die weiteren wesentlichen<br />

Vertragspartner der Fondsgesellschaften sowie<br />

das jeweilige Management ihre Verträge und Pflichten<br />

ordnungsgemäß erfüllen. Dies gilt neben den<br />

Leasingnehmern insbesondere für den beauftragten<br />

Asset-Manager, dem als Dienstleister und Fachberater<br />

wesentliche Bedeutung für alle Themen und Aufgabenstellungen<br />

rund um die Frachtflugzeuge und<br />

deren Vermarktung zukommt. Im Falle einer ordentlichen<br />

oder vorzeitigen Vertragskündigung durch<br />

einen wesentlichen Dienstleister besteht das Risiko,<br />

dass Dritte die erforderlichen Dienstleistungen nicht<br />

in gleicher Qualität und/oder nur zu höheren Kosten<br />

erbringen können. Kostensteigerungen der Fondsgesellschaften<br />

bewirken bei im übrigen unveränderten<br />

Verhältnissen reduzierte Auszahlungen an die Anleger.<br />

Diese Vertragspartnerrisiken können im<br />

schlimmsten Falle dazu führen, dass die Einlagen<br />

vollständig verloren gehen.<br />

Presseberichten zufolge plant die EU-Kommission,<br />

den Emissionshandel, d.h. die Ersteigerung von Verschmutzungsrechten,<br />

bis spätestens für das Jahr<br />

2020 zu verschärfen. Betroffen wäre davon neben<br />

anderen energieintensiven Branchen auch die europäische<br />

Luftfahrtindustrie. Ihr drohte auf interkontinentalen<br />

Flugstrecken aufgrund der steigenden<br />

Kosten durch den Emissionshandel eine Einbuße an<br />

Konkurrenzfähigkeit gegenüber außereuropäischen<br />

Wettbewerbern. Im Falle eines zukünftigen Emissionshandels<br />

ist nicht auszuschließen, dass dadurch<br />

zusätzliche Kostenbelastungen und eine verringerte<br />

Wettbewerbsfähigkeit des Leasingnehmners AeroLogic<br />

sowie der FSA Parteien DHL International GmbH<br />

und Lufthansa Cargo <strong>AG</strong> entstehen und dass sich das<br />

Insolvenz- und Ausfallrisiko dieser Vertragspartner<br />

der Fondsgesellschaften erhöht.<br />

24<br />

<strong>DCM</strong> Flugzeugfonds 2<br />

Insolvenz und Ausfall wichtiger<br />

Vertragspartner<br />

Sollten die wesentlichen Vertragspartner der Fondsgesellschaften,<br />

z.B. Deucalion als Verkäufer des<br />

Frachtflugzeugs, AeroLogic als Leasingnehmer, die<br />

FSA Parteien als Zahlungsverpflichtete bei Ausfall<br />

von AeroLogic, ein Anschlussmieter oder Amentum<br />

als Flugzeugverwalter mit ihren vertraglich geschuldeten<br />

Leistungen vor oder während der Fondslaufzeit<br />

aufgrund von Insolvenz oder aus einem anderen<br />

Grund ausfallen, müssten die Fondsgesellschaften<br />

zur Aufrechterhaltung des Betriebskonzepts entsprechende<br />

Verträge mit neuen Vertragspartnern<br />

abschließen.<br />

Allgemein besteht das Risiko, dass die Fondsgesellschaften<br />

neue Vertragspartner nicht oder nur zu<br />

schlechteren Konditionen verpflichten können. Ferner<br />

könnten bei Insolvenz eines wichtigen Vertragspartners<br />

oder dessen Ausfall aus anderen Gründen<br />

die von ihm ggf. zu erbringenden Garantie-,<br />

Gewährleistungs- oder Schadensersatzleistungen<br />

entfallen. Weiterhin könnten im Falle der Insolvenz<br />

eines Vertragspartners vertragliche Vorleistungen der<br />

Fondsgesellschaften in die Insolvenzmasse fallen<br />

oder umgekehrt die Fondsgesellschaften zur Rückzahlung<br />

an den Insolvenzverwalter verpflichtet sein.<br />

Bei Insolvenz und Ausfall wichtiger Vertragspartner<br />

besteht somit das Risiko, dass das Betriebskonzept<br />

der Fondsgesellschaften nicht mehr oder nur unter<br />

erhöhtem Kostenaufwand mit entsprechenden negativen<br />

Auswirkungen auf die Wirtschaftlichkeit der<br />

Beteiligung fortgesetzt werden kann. In diesen Fällen<br />

besteht das Risiko, dass die Anleger einen teilweisen<br />

oder vollständigen Verlust ihrer jeweiligen<br />

Einlage erleiden.<br />

2. Allgemeine Luftfahrtrisiken<br />

Der Betrieb eines Flugzeuges ist mit den allgemeinen<br />

Risiken der Luftfahrt verbunden, wie z.B. einer<br />

nachteiligen wirtschaftlichen Entwicklung der Luftfahrt<br />

aufgrund von Kriegs- und Terrorereignissen.<br />

Insbesondere besteht das Risiko des Totalverlustes

W E S E N T L I C H E R I S I K E N D E R B E T E I L I G U N G<br />

eines Frachtflugzeuges aufgrund Zerstörung oder<br />

irreparabler Beschädigungen. Unglücksereignisse<br />

mit Personen- und Sachschäden begründen Schadenersatzansprüche<br />

von Dritten, für die der Eigentümer<br />

eines Flugzeuges nach vielen Rechtsordnungen<br />

mithaftet. Somit kann eine Anlegerhaftung nicht ausgeschlossen<br />

werden.<br />

Der Leasingnehmer AeroLogic ist als Betreiber der<br />

Frachtflugzeuge verpflichtet, zur Abdeckung dieser<br />

Gefahren eine Haftpflicht- und eine Kaskoversicherung<br />

abzuschließen und über die Mietdauer ununterbrochen<br />

aufrechtzuerhalten, wobei der Versicherungsschutz<br />

bestimmten, vertraglich geregelten Mindestanforderungen<br />

genügen muss. Die Allgefahren-<br />

Kaskoversicherung des Flugzeugrumpfes, der<br />

Triebwerke und aller Flugzeugkomponenten muss<br />

alle Schadensereignisse abdecken, die derzeit am<br />

Versicherungsmarkt nach wirtschaftlichen Kriterien<br />

versicherbar sind. AeroLogic ist verpflichtet, die Versicherung<br />

mit einer angemessenen (zeitwertbezogenen)<br />

Mindestversicherungssumme abzuschließen. Es<br />

kann jedoch nicht ausgeschlossen werden, dass im<br />

Schadensfall die Versicherungssumme nach Tilgung<br />

der Darlehen und Abzug von Kosten, z.B. von den<br />

Banken geltend gemachten Vorfälligkeitsentschädigungen<br />

in den ersten Jahren der Beteiligungsdauer<br />

nicht ausreicht, um im Schadensfall die Einlage der<br />

Anleger vollständig zurückzuführen.<br />

Die abzuschließende Haftpflichtversicherung für<br />

durch den Betrieb der Frachtflugzeuge verursachte<br />

Personen- und Sachschäden, einschließlich des Verlustes<br />

oder der Beschädigung der transportierten<br />

Fracht, hat grundsätzlich ebenfalls alle in wirtschaftlicher<br />

Hinsicht versicherbaren Schadensereignisse<br />

abzudecken, und sie muss nach vertraglichen Vereinbarungen<br />

eine Deckung für das jeweilige Einzelereignis<br />

von mind. USD 800 Mio. aufweisen. Höhere<br />

Mindestversicherungssummen nach luftfahrtrechtlichen<br />

Bestimmungen bleiben hiervon unberührt.<br />

Es besteht das Risiko, dass im Falle eines Schadensereignisses<br />

Versicherungssummen nicht, nur mit Teilbeträgen<br />

oder verspätet ausbezahlt werden. Es<br />

besteht ferner das Risiko, dass die Versicherungssumme<br />

das Schadensereignis nicht (z.B. im Fall von<br />

nicht versicherbaren Schadensereignissen) oder<br />

nicht vollständig abdeckt. In diesen Fällen haftet<br />

zunächst AeroLogic als Leasingnehmer und Betreiber<br />

der Frachtflugzeuge für etwaige Fehlbeträge.<br />

Sollte der Leasingnehmer diesen Verpflichtungen<br />

nicht nachkommen oder sollte das anwendbare<br />

Recht eine unmittelbare Haftung des Flugzeugeigentümers<br />

vorsehen, würden die Fondsgesellschaften<br />

ebenfalls Zahlungsansprüchen Dritter ausgesetzt<br />

sein. Es besteht für diesen Fall das Risiko des teilweisen<br />

oder vollständigen Verlustes der Vermögenswerte<br />

der Fondsgesellschaften. Es ist schließlich nicht ausgeschlossen,<br />

dass geschädigte Dritte überdies direkte<br />

Ansprüche gegen die Gesellschafter der Fondsgesellschaften<br />

vor Auslandsgerichten durchsetzen können,<br />

die nicht auf die eingetragenen Haftsummen<br />

beschränkt sind. Insoweit kann nicht gänzlich ausgeschlossen<br />

werden, dass eine Vollstreckung eines derartigen<br />

Urteils in Deutschland dem Grunde und der<br />

Höhe nach nicht auf die gesetzlichen Haftungstatbestände<br />

beschränkt wäre. Eine Anlegerhaftung kann<br />

somit nicht ausgeschlossen werden.<br />

Sollte der Versicherungsschutz der Frachtflugzeuge<br />

den vertraglichen Vorgaben nicht entsprechen oder<br />

unterbrochen werden, dürfen sie nicht eingesetzt<br />

werden. Gleiches gilt für den Fall, dass die luftfahrtrechtliche<br />

Betriebserlaubnis aus anderen Gründen<br />

erlischt oder eingeschränkt wird. Das Risiko eines<br />

nicht einsatzfähigen Flugzeuges trägt der Leasingnehmer,<br />

da hiervon seine Mietzahlungsverpflichtungen<br />

nicht berührt werden. Ebenso bestehen die Mietzahlungsverpflichtungen<br />

des Leasingnehmers fort, wenn<br />

die Verfügbarkeit der Frachtflugzeuge aus sonstigen<br />

Gründen eingeschränkt oder nicht gegeben sein sollte<br />

(z.B. im Falle einer Beschlagnahmung). Allerdings<br />

kann nicht ausgeschlossen werden, dass der Leasingnehmer<br />

oder ein dritter Betreiber – der Leasingnehmer<br />

ist grundsätzlich zur Untervermietung berechtigt<br />

– ein Flugzeug vertragswidrig dennoch einsetzt und<br />

es hierdurch zu behördlichen Zwangsmaßnahmen<br />

und Bußgeldfestsetzungen kommt, die ggf. auch<br />

gegenüber der jeweiligen Fondsgesellschaft als<br />

<strong>DCM</strong> Flugzeugfonds 2<br />

25<br />

C

C<br />

W E S E N T L I C H E R I S I K E N D E R B E T E I L I G U N G<br />

Eigentümerin vollstreckbar wären bzw. im schlimmsten<br />

Falle nicht durch Versicherungsschutz gedeckte<br />

Schadensersatzansprüche Dritter entstehen, welche<br />

zum teilweisen oder vollständigen Verlust der Einlage<br />

der Anleger führen könnten.<br />

Im Falle einer längerfristigen Untervermietung von<br />

AeroLogic an eine zulässige ausländische Frachtfluggesellschaft<br />

erfolgen eine Löschung des betreffenden<br />

Frachtflugzeuges in der deutschen Luftfahrzeugrolle<br />

und eine Registrierung bei der dann für den Betreiber<br />