DER GESCHÄFTSBERICHT 2002. - Oerlikon Barmag

DER GESCHÄFTSBERICHT 2002. - Oerlikon Barmag

DER GESCHÄFTSBERICHT 2002. - Oerlikon Barmag

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Anhang zur Konzernrechnung.<br />

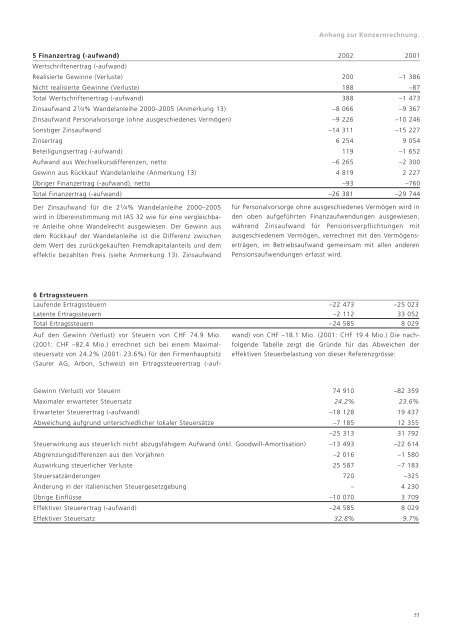

5 Finanzertrag (-aufwand)<br />

Wertschriftenertrag (-aufwand)<br />

2002 2001<br />

Realisierte Gewinne (Verluste) 200 –1 386<br />

Nicht realisierte Gewinne (Verluste) 188 –87<br />

Total Wertschriftenertrag (-aufwand) 388 –1 473<br />

Zinsaufwand 21 ⁄4% Wandelanleihe 2000–2005 (Anmerkung 13) –8 066 –9 367<br />

Zinsaufwand Personalvorsorge (ohne ausgeschiedenes Vermögen) –9 226 –10 246<br />

Sonstiger Zinsaufwand –14 311 –15 227<br />

Zinsertrag 6 254 9 054<br />

Beteiligungsertrag (-aufwand) 119 –1 652<br />

Aufwand aus Wechselkursdifferenzen, netto –6 265 –2 300<br />

Gewinn aus Rückkauf Wandelanleihe (Anmerkung 13) 4 819 2 227<br />

Übriger Finanzertrag (-aufwand), netto –93 –760<br />

Total Finanzertrag (-aufwand) –26 381 –29 744<br />

Der Zinsaufwand für die 21 ⁄4% Wandelanleihe 2000–2005<br />

wird in Übereinstimmung mit IAS 32 wie für eine vergleichbare<br />

Anleihe ohne Wandelrecht ausgewiesen. Der Gewinn aus<br />

dem Rückkauf der Wandelanleihe ist die Differenz zwischen<br />

dem Wert des zurückgekauften Fremdkapitalanteils und dem<br />

effektiv bezahlten Preis (siehe Anmerkung 13). Zinsaufwand<br />

für Personalvorsorge ohne ausgeschiedenes Vermögen wird in<br />

den oben aufgeführten Finanzaufwendungen ausgewiesen,<br />

während Zinsaufwand für Pensionsverpflichtungen mit<br />

ausgeschiedenem Vermögen, verrechnet mit den Vermögenserträgen,<br />

im Betriebsaufwand gemeinsam mit allen anderen<br />

Pensionsaufwendungen erfasst wird.<br />

6 Ertragssteuern<br />

Laufende Ertragssteuern –22 473 –25 023<br />

Latente Ertragssteuern –2 112 33 052<br />

Total Ertragssteuern –24 585 8 029<br />

Auf den Gewinn (Verlust) vor Steuern von CHF 74.9 Mio.<br />

(2001: CHF –82.4 Mio.) errechnet sich bei einem Maximalsteuersatz<br />

von 24.2% (2001: 23.6%) für den Firmenhauptsitz<br />

(Saurer AG, Arbon, Schweiz) ein Ertragssteuerertrag (-auf-<br />

wand) von CHF –18.1 Mio. (2001: CHF 19.4 Mio.) Die nachfolgende<br />

Tabelle zeigt die Gründe für das Abweichen der<br />

effektiven Steuerbelastung von dieser Referenzgrösse:<br />

Gewinn (Verlust) vor Steuern 74 910 –82 359<br />

Maximaler erwarteter Steuersatz 24.2% 23.6%<br />

Erwarteter Steuerertrag (-aufwand) –18 128 19 437<br />

Abweichung aufgrund unterschiedlicher lokaler Steuersätze –7 185 12 355<br />

–25 313 31 792<br />

Steuerwirkung aus steuerlich nicht abzugsfähigem Aufwand (inkl. Goodwill-Amortisation) –13 493 –22 614<br />

Abgrenzungsdifferenzen aus den Vorjahren –2 016 –1 580<br />

Auswirkung steuerlicher Verluste 25 587 –7 183<br />

Steuersatzänderungen 720 –325<br />

Änderung in der italienischen Steuergesetzgebung – 4 230<br />

Übrige Einflüsse –10 070 3 709<br />

Effektiver Steuerertrag (-aufwand) –24 585 8 029<br />

Effektiver Steuersatz 32.8% 9.7%<br />

33