Dokumentation über Grundlagen und Theorie der Software

Dokumentation über Grundlagen und Theorie der Software

Dokumentation über Grundlagen und Theorie der Software

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

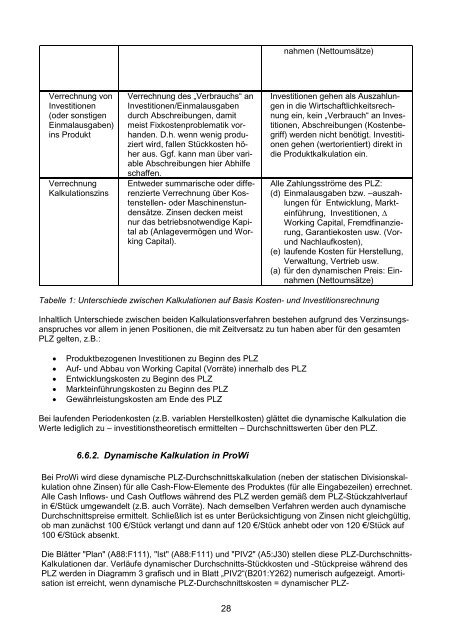

nahmen (Nettoumsätze)<br />

Verrechnung von<br />

Investitionen<br />

(o<strong>der</strong> sonstigen<br />

Einmalausgaben)<br />

ins Produkt<br />

Verrechnung<br />

Kalkulationszins<br />

Verrechnung des „Verbrauchs“ an<br />

Investitionen/Einmalausgaben<br />

durch Abschreibungen, damit<br />

meist Fixkostenproblematik vorhanden.<br />

D.h. wenn wenig produziert<br />

wird, fallen Stückkosten höher<br />

aus. Ggf. kann man <strong>über</strong> variable<br />

Abschreibungen hier Abhilfe<br />

schaffen.<br />

Entwe<strong>der</strong> summarische o<strong>der</strong> differenzierte<br />

Verrechnung <strong>über</strong> Kostenstellen-<br />

o<strong>der</strong> Maschinenst<strong>und</strong>ensätze.<br />

Zinsen decken meist<br />

nur das betriebsnotwendige Kapital<br />

ab (Anlagevermögen <strong>und</strong> Working<br />

Capital).<br />

Investitionen gehen als Auszahlungen<br />

in die Wirtschaftlichkeitsrechnung<br />

ein, kein „Verbrauch“ an Investitionen,<br />

Abschreibungen (Kostenbegriff)<br />

werden nicht benötigt. Investitionen<br />

gehen (wertorientiert) direkt in<br />

die Produktkalkulation ein.<br />

Alle Zahlungsströme des PLZ:<br />

(d) Einmalausgaben bzw. –auszahlungen<br />

für Entwicklung, Markteinführung,<br />

Investitionen, <br />

Working Capital, Fremdfinanzierung,<br />

Garantiekosten usw. (Vor<strong>und</strong><br />

Nachlaufkosten),<br />

(e) laufende Kosten für Herstellung,<br />

Verwaltung, Vertrieb usw.<br />

(a) für den dynamischen Preis: Einnahmen<br />

(Nettoumsätze)<br />

Tabelle 1: Unterschiede zwischen Kalkulationen auf Basis Kosten- <strong>und</strong> Investitionsrechnung<br />

Inhaltlich Unterschiede zwischen beiden Kalkulationsverfahren bestehen aufgr<strong>und</strong> des Verzinsungsanspruches<br />

vor allem in jenen Positionen, die mit Zeitversatz zu tun haben aber für den gesamten<br />

PLZ gelten, z.B.:<br />

<br />

<br />

<br />

<br />

<br />

Produktbezogenen Investitionen zu Beginn des PLZ<br />

Auf- <strong>und</strong> Abbau von Working Capital (Vorräte) innerhalb des PLZ<br />

Entwicklungskosten zu Beginn des PLZ<br />

Markteinführungskosten zu Beginn des PLZ<br />

Gewährleistungskosten am Ende des PLZ<br />

Bei laufenden Periodenkosten (z.B. variablen Herstellkosten) glättet die dynamische Kalkulation die<br />

Werte lediglich zu – investitionstheoretisch ermittelten – Durchschnittswerten <strong>über</strong> den PLZ.<br />

6.6.2. Dynamische Kalkulation in ProWi<br />

Bei ProWi wird diese dynamische PLZ-Durchschnittskalkulation (neben <strong>der</strong> statischen Divisionskalkulation<br />

ohne Zinsen) für alle Cash-Flow-Elemente des Produktes (für alle Eingabezeilen) errechnet.<br />

Alle Cash Inflows- <strong>und</strong> Cash Outflows während des PLZ werden gemäß dem PLZ-Stückzahlverlauf<br />

in €/Stück umgewandelt (z.B. auch Vorräte). Nach demselben Verfahren werden auch dynamische<br />

Durchschnittspreise ermittelt. Schließlich ist es unter Berücksichtigung von Zinsen nicht gleichgültig,<br />

ob man zunächst 100 €/Stück verlangt <strong>und</strong> dann auf 120 €/Stück anhebt o<strong>der</strong> von 120 €/Stück auf<br />

100 €/Stück absenkt.<br />

Die Blätter "Plan" (A88:F111), "Ist" (A88:F111) <strong>und</strong> "PIV2" (A5:J30) stellen diese PLZ-Durchschnitts-<br />

Kalkulationen dar. Verläufe dynamischer Durchschnitts-Stückkosten <strong>und</strong> -Stückpreise während des<br />

PLZ werden in Diagramm 3 grafisch <strong>und</strong> in Blatt „PIV2“(B201:Y262) numerisch aufgezeigt. Amortisation<br />

ist erreicht, wenn dynamische PLZ-Durchschnittskosten = dynamischer PLZ-<br />

28