Dokumentation über Grundlagen und Theorie der Software

Dokumentation über Grundlagen und Theorie der Software

Dokumentation über Grundlagen und Theorie der Software

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Pro<br />

Wi<br />

<strong>Software</strong> für<br />

Produkt- Wirtschaftlichkeit <strong>und</strong><br />

Produkt-Lebenszyklus-Controlling<br />

Planung <strong>und</strong> Kontrolle <strong>der</strong> Wertsteigerung Ihres<br />

Unternehmens durch neue Produkte<br />

*<br />

<strong>Gr<strong>und</strong>lagen</strong> <strong>und</strong> <strong>Theorie</strong> 1<br />

ProWiDoc.pdf<br />

Inhaltsverzeichnis <strong>der</strong> <strong>Dokumentation</strong><br />

1. Ausgangsproblem einer Produkt-Lebenszyklus-Rechnung 3<br />

2. ProWi = Produktwirtschaftlichkeit & Produkt-Lebenszyklus-Controlling 4<br />

3. Anwendungsbeispiele <strong>und</strong> Features von ProWi 5<br />

3.1. ProWi hilft bei <strong>der</strong> Planung neuer Produkte 5<br />

3.2. Plan-Ist-Abweichungen 6<br />

3.3. Wann <strong>und</strong> wie alte Produkte ablösen? 7<br />

3.4. Konsolidierung <strong>der</strong> Einzelprodukte zu Produktfamilien 7<br />

3.5. Bestände im Produkt-Lebenszyklus 7<br />

3.6. Dynamische PLZ-Durchschnittskalkulation <strong>der</strong> Produktkosten <strong>und</strong> Preise 8<br />

3.7. Fremdfinanzierung <strong>und</strong> nach-Steuer-Betrachtungen 8<br />

3.8. Sensitivitäts- <strong>und</strong> Szenarioanalysen 8<br />

4. Dateneingabe bei ProWi 10<br />

4.1. Die Excel-Blätter im Einzelnen 10<br />

4.2. Beispiel Eingaben in Blatt “Plan” 12<br />

4.3. Automatisches Errechnen von Fremdkapital 14<br />

4.4. Auszug aus Blatt „PlanMt“ 14<br />

4.5. ProWi-Version mit Planungshorizont bis 20 Jahre 16<br />

5. Virensicherheit <strong>und</strong> Systemvoraussetzungen 16<br />

5.1. Virensicherheit 16<br />

5.2. “Click Once”-Installation <strong>und</strong> Systemvoraussetzungen 17<br />

6. <strong>Theorie</strong> <strong>der</strong> Produkt-Wirtschaftlichkeitsrechnung 18<br />

6.1. Gr<strong>und</strong>begriffe <strong>der</strong> Produktwirtschaftlichkeit 18<br />

6.2. Rechenmethoden 19<br />

6.3. Kapitalwert 19<br />

6.4. Interne Verzinsung (Projektrendite) 20<br />

6.4.1. <strong>Gr<strong>und</strong>lagen</strong> 20<br />

6.4.2. Leverage-Effekt 22<br />

6.5. Annuitäten 23<br />

6.5.1. <strong>Gr<strong>und</strong>lagen</strong> 23<br />

6.5.2. Annuitäten <strong>und</strong> Produkte mit unterschiedlichen Lebenszyklen 24<br />

6.5.3. Annuitäten bei <strong>der</strong> Ablösung alter Produkte (Ersatzproblem) 24<br />

1 Die eigentliche <strong>Dokumentation</strong> zur Handhabung des Programms ist in das Programm selbst integriert.<br />

2000 Zeilen Hinweise geben dort Hilfe zu allen möglichen Sachverhalten. Sie sind von den<br />

Eingabeblättern per Hyperlink aus ansteuerbar.<br />

1

6.6. Dynamische Kalkulation <strong>der</strong> Produktkosten <strong>und</strong> –preise 25<br />

6.6.1. <strong>Gr<strong>und</strong>lagen</strong>, Problemstellung <strong>und</strong> Lösung 25<br />

6.6.2. Dynamische Kalkulation in ProWi 28<br />

6.7. Vollkosten o<strong>der</strong> Teilkosten rechnen? 31<br />

6.7.1. <strong>Gr<strong>und</strong>lagen</strong> 31<br />

6.7.2. Fix- <strong>und</strong> Teilkosten in <strong>der</strong> PLZ-Wirtschaftlichkeitsrechnung 32<br />

6.8. Projektfinanzierung <strong>und</strong> Steuern 36<br />

6.9. Festlegen des Kalkulationszinssatzes 39<br />

6.9.1. Kalkulationszinssatz bei reiner Eigenfinanzierung 39<br />

6.9.2. Kalkulationszins bei Mischfinanzierung (WACC) 40<br />

6.10. Sharehol<strong>der</strong> Value Added (SVA) 42<br />

7. Über die Entstehung des Programms 42<br />

8. Weitere Informationen erwünscht? 43<br />

9. Abkürzungsverzeichnis 44<br />

2

1. Ausgangsproblem einer Produkt-Lebenszyklus-Rechnung<br />

Das Phänomen ist bekannt. In fast allen Branchen werden die Produkt-Lebenszyklen (PLZ) kürzer. In<br />

immer geringeren Abständen müssen Neuprodukte auf den Markt gebracht werden. Gleichzeitig<br />

nimmt die Wertorientierung <strong>der</strong> Unternehmen zu (Sharehol<strong>der</strong> Value-Gedanke). Ein Großteil dieser<br />

Wertsteigerung wird während <strong>der</strong> Planung- <strong>und</strong> Entwicklungsphase vorprogrammiert Im Blickfeld<br />

deshalb: Der Beitrag neuer Produkte zur Wertsteigerung von Unternehmen. Problem: Wie lassen<br />

sich neue Produkte wertorientiert planen <strong>und</strong> entwickeln?<br />

Die traditionelle Kostenrechnung hilft hier nur eingeschränkt weiter, sie<br />

ist fiskaljahrbezogen <strong>und</strong> orientiert sich nicht am Produkt-Lebenszyklus (PLZ), z.B F&E-<br />

Aufwendungen: Sie gehen entwe<strong>der</strong> direkt in die Kosten ein (HGB), obwohl ihre Aufwendungen<br />

mit den <strong>der</strong>zeitig verkauften Produkten nichts zu tun haben (Kalkulationsproblematik!) o<strong>der</strong> ihre<br />

Abschreibungen (IFRS) orientieren sich nur unzureichend am PLZ.<br />

nimmt auf steuer- o<strong>der</strong> handelsrechtliche Erfor<strong>der</strong>nisse Rücksicht (z.B. Abschreibungen für Anlagen<br />

stimmen nicht mit dem PLZ <strong>über</strong>ein),<br />

vergleicht Kosten <strong>und</strong> Erlöse in unterschiedlichen Perioden des PLZ nur statisch. Dynamische<br />

Vergleiche unter Berücksichtigung aller Zinsen sind nicht möglich, die zu bereit stellende Liquidität<br />

(z.B. durch Bestände, For<strong>der</strong>ungen usw.) wird nur unvollständig berücksichtigt.<br />

Die Liste lässt sich mühelos fortsetzen. Wichtige Kenndaten wie <strong>der</strong> Wertzuwachs des Unternehmens<br />

durch die neuen Produkte, <strong>der</strong> Produkt-Cash-Flow, die interne Verzinsung (Rendite), <strong>der</strong><br />

Amortisationszeitraum <strong>und</strong> die Amortisationsstückzahl lassen sich allein mit Daten <strong>der</strong> Kostenrechnung<br />

nicht o<strong>der</strong> nur ungenau bestimmen. Dazu bedarf es einer dynamischen Wirtschaftlichkeitsrechnung<br />

(Investitionsrechnung), die das Produkt von <strong>der</strong> Entwicklungsphase an <strong>über</strong> den gesamten Lebenszyklus<br />

begleitet.<br />

Produkt A<br />

Produkt B<br />

Produkt C<br />

Periode1<br />

Periode2<br />

Periode3<br />

Periode4<br />

Periode5<br />

Periode6<br />

PLZ-Rechnung<br />

Dynamische Wirtschaftlichkeitsrechnung,<br />

Cash-Flow-Betrachtung<br />

<strong>über</strong> den PLZ, dynamische<br />

Kalkulation<br />

Ergebnisrechnung<br />

Periodenerfolg,<br />

fiskaljahrorientiert,<br />

steuer- <strong>und</strong> handelsrechtliche<br />

Vorschriften, statische Kalkulation<br />

Abb.1 Kosten- versus Investitionsrechnung<br />

Aber auch eine Wirtschaftlichkeitsrechnung stößt auf Probleme:<br />

• Zukunftsgrößen bleiben trotz Marktforschung unsicher.<br />

• Viele Eingangsvariable machen die Rechnung kompliziert: Stückzahl-, Preis- <strong>und</strong> Herstellkostenverläufe,<br />

Entwicklungszeit, Entwicklungs- <strong>und</strong> Markteinführungskosten, Investitionen,<br />

Werkzeuge, Bestände, Gemeinkosten-Sätze, Steuersätze, Kalkulationszins, Projektfinanzierung<br />

usw.<br />

3

• Oft will man rückwärts rechnen: Welche Preise, Stückzahlen, Herstellkosten usw. müssen bei<br />

einer bestimmten Rendite o<strong>der</strong> Amortisationszeit erreicht werden?<br />

• Unter Umständen ist nicht nur ein Einzelprodukt son<strong>der</strong>n eine gesamte Produktlinie zu bewerten<br />

(Konsolidierung <strong>der</strong> Einzelprodukte).<br />

Kurzum, man braucht eine leistungsfähige, flexibel einsetzbare, trotzdem leicht verständliche <strong>Software</strong>.<br />

Man muss mit ihr "spielen" können (was wäre wenn?), sie soll kritische Variable aufzeigen,<br />

unterschiedliche Szenarien abbilden <strong>und</strong> <strong>der</strong>en Einfluss auf Wertsteigerung, Rendite, Amortisation<br />

usw. darstellen.<br />

2. ProWi = Produktwirtschaftlichkeit & Produkt-Lebenszyklus-Controlling<br />

Die <strong>Software</strong> ”ProWi” auf Excel-Basis, gesteuert durch virensicheren VB.Net-Progammcode bietet<br />

dies alles <strong>und</strong> noch viel mehr. Es ist ein vielseitig einsetzbares <strong>und</strong> bedienungsfre<strong>und</strong>liches Controlling-Werkzeug<br />

für den gesamten Produkt-Lebenszyklus (PLZ). Die Wertsteigerung Ihres Unternehmens<br />

durch neue Produkte lässt sich damit mühelos planen <strong>und</strong> kontrollieren. Die oben erwähnten<br />

vielfältigen Eingangsgrößen einer Produktrechnung werden<br />

<br />

<br />

<br />

<br />

in einer <strong>über</strong>sichtlichen Struktur erfasst,<br />

zu wenigen aussagefähigen Schlüsselgrößen <strong>der</strong> dynamischen Investitionsrechnung verdichtet,<br />

in Kennzahlenfel<strong>der</strong>n, detaillierten Plan-Ist-Vergleichen sowie einem ausführlichen Grafikteil<br />

(„Management-Cockpit“, „auf einen Blick”) dargestellt,<br />

in einem Management-Summary zusammengefasst.<br />

Der Grafikteil enthält folgende Diagramme:<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

Kapitalwertverlauf mit Amortisation<br />

Renditeverlauf (interne Verzinsung) mit Amortisation<br />

Verlauf <strong>der</strong> dynamisch kalkulierten Preise, Produktkosten <strong>und</strong> Gewinne je Stück mit Amortisation<br />

(zur dynamischen Kalkulation siehe 6.6)<br />

Kumulierter Stückzahlverlauf mit Amortisation<br />

Stückzahlen je Periode <strong>über</strong> den PLZ<br />

Cash-Inflows <strong>und</strong> Cash-Outfllows je Periode <strong>über</strong> den PLZ<br />

Vierzehn Diagramme zur Sensitivitäts- <strong>und</strong> Szenarioanalyse. Sie beantworten in <strong>der</strong> Frühphase<br />

<strong>der</strong> Entwicklung alle möglichen Fragen zum "Was wäre wenn"? Kritischen Erfolgsfaktoren (Werttreiber)<br />

werden schnell identifiziert <strong>und</strong> ihre Auswirkungen auf Erfolg, Ergebnis, Rendite usw.<br />

gemessen. Ein Mausklick genügt <strong>und</strong> alle denkbaren Konstellationen werden in vorher eingegebenen<br />

Bandbreiten automatisch durchgespielt. Auch Finanzierungs- <strong>und</strong> Steuereinflüsse lassen<br />

sich berücksichtigen.<br />

Alle Daten <strong>und</strong> Auswertungen existieren gleichzeitig für Plan- <strong>und</strong> Istwerte. Deshalb können später<br />

zu jedem Zeitpunkt Abweichungen zu Preisen, Stückzahlen, F&E-, Herstell-, Marketingkosten usw.<br />

verfolgt <strong>und</strong> ihr Einfluss auf die Zielgrößen Kapitalwert, Rendite, Amortisation <strong>und</strong> dynamischer<br />

Stückgewinn nachvollzogen werden.<br />

Damit kann ein f<strong>und</strong>iertes Produkt-Controlling den Produkt-Lebenszyklus begleiten. Maßnahmen<br />

zum Gegensteuern werden mit klaren Daten unterlegt. Die Wertorientierung von Unternehmen (Sharehol<strong>der</strong>-Value-Gedanke)<br />

erhält im Produktbereich ihr passendes Werkzeug. Eine Vielzahl an Features<br />

<strong>und</strong> Rechenmöglichkeiten gibt differenzierte Antworten auf alle denkbaren Fragestellungen <strong>der</strong><br />

Produktwirtschaftlichkeit <strong>und</strong> des Produkt-Controllings. Absolut einzigartig: Die konsequente Verzahnung<br />

zwischen (dynamischer) Produkt-Kalkulation, Wertsteigerung, Rendite <strong>und</strong> Amortisation.<br />

(ProWi zeigt: die meisten Entwicklungskosten werden in den StückKalkulation zu niedrig ausgewiesen,<br />

da <strong>der</strong> Vorfinanzierungseffekt nicht richtig berücksichtigt wird. Differenzen von 20% sind keine<br />

Seltenheit!)<br />

4

ProWi ist so konzipiert, dass auch Techniker <strong>und</strong> Ingenieure mit weniger betriebswirtschaftlichen<br />

Kenntnissen damit umgehen können. ”Self-Control” vor Ort ist ein wichtiges Anliegen <strong>der</strong> <strong>Software</strong>.<br />

Alle Eingabefunktionen sind einfach zu bedienen <strong>und</strong> werden durch automatische Hilfen unterstützt.<br />

Die numerischen <strong>und</strong> grafischen Auswertungen erklären sich meist selbst <strong>und</strong> sind leicht zu verstehen.<br />

Viele bedienungsfre<strong>und</strong>liche Programme, u.a. zur Anpassung von Diagrammen (automatisch<br />

startend), zum Datenaustausch, zur Datenarchivierung, zum Blattschutz, zum Drucken, zur Varianten-Konsolidierung,<br />

zur Datenplausibilisierung (automatisch startend) <strong>und</strong> zu Sensitivitäts- <strong>und</strong><br />

Szenarioanalysen r<strong>und</strong>en das <strong>Software</strong>paket ab. Trotz hohem Bedienungskomfort ist die <strong>Software</strong><br />

aber so vielseitig, flexibel <strong>und</strong> aussagefähig, dass auch Profi-Controller voll auf ihre Kosten kommen<br />

(<strong>und</strong> bei Bedarf auch gefor<strong>der</strong>t werden).<br />

3. Anwendungsbeispiele <strong>und</strong> Features von ProWi<br />

Prowi ersetzt keine strategische Produktplanung. Die <strong>Software</strong> kommt im zweiten Schritt zum Einsatz,<br />

wenn strategische Zielvorstellungen im Rahmen einer Mittelfristplanung in operative Parameter<br />

umgesetzt werden. Sie ergänzt in idealer Weise die Methode des Target-Costing um den Aspekt <strong>der</strong><br />

Wirtschaftlichkeit. Gleichzeitig zeigt sie die Wertsteigerung fürs Unternehmen (u.a. Sharehol<strong>der</strong> Value<br />

Added) durch die neuen Produkte auf. Sie lässt sich vom Existenzgrün<strong>der</strong> bis zum Großunternehmen<br />

nutzen <strong>und</strong> wendet sich vor allem an Produktplaner, -entwickler -marketer <strong>und</strong> -controller.<br />

Auch für die Geschäftsführung ist sie ein wichtiges Werkzeug, sie ermöglicht einen qualifizierten,<br />

wertorientierten Dialog mit allen an <strong>der</strong> Entwicklung Beteiligten <strong>und</strong> hält hinterher Plan-Ist-<br />

Abweichungen fest.<br />

3.1. ProWi hilft bei <strong>der</strong> Planung neuer Produkte<br />

Renditeberechnungen bei Neuentwicklungen von Produkten haben in aller Regel zwei Probleme:<br />

(1) man muss in die Zukunft planen, die man nicht kennt,<br />

(2) eine Vielzahl von Größen bestimmt die Rechnung; diese Größen verän<strong>der</strong>n sich auch noch während<br />

des PLZ.<br />

Obwohl neue Produkte <strong>über</strong> die Zukunft eines Unternehmens entscheiden <strong>und</strong> eigentlich genau betrachtet<br />

werden müssten, kapituliert man oft (a) vor den unsicheren Daten (b) vor <strong>der</strong> Rechenkomplexität.<br />

Übrig bleibt eine pi-mal-Daumen-Rechnung. O<strong>der</strong> man schließt sich gar folgen<strong>der</strong> Meinung<br />

an: ”In unserem Markt kann man keine Stückzahlen planen. Wir würden mit Kanonen auf fliegende<br />

Spatzen schießen, die wir sowieso nie treffen. Vergessen Sie das Rechnen!”<br />

Natürlich kann niemand hellsehen, doch Risiken können abgeschätzt <strong>und</strong> unterschiedliche Szenarien<br />

durchspielt werden! Dafür ist ProWi konzipiert! Die <strong>Software</strong> gestattet ohne großen Aufwand Simulationen<br />

<strong>und</strong> Szenarioanalysen <strong>und</strong> sensibilisiert damit Marketing, Entwicklung, Fertigung <strong>und</strong> Controlling<br />

für die kritischen Erfolgsfaktoren (Wertreiber) des Produktes. Ein Mausklick genügt <strong>und</strong> alle<br />

denkbaren Konstellationen werden in vorher eingegebenen Bandbreiten automatisch durchgespielt.<br />

In einer frühen Phase <strong>der</strong> Produktplanung beantwortet ProWi Fragen wie: Ist das Produkt mit den<br />

geschätzten Entwicklungskosten, Herstellkosten, Investitionen, Stückzahlen, Preisen usw. <strong>über</strong>haupt<br />

rentabel? Wann <strong>und</strong> bei welchen Stückzahlen, Preisen, Herstellkosten, Entwicklungskosten, Investitionen<br />

usw. amortisieren sich die Aufwendungen? Was bringen die anvisierten ”Targets” an Rendite<br />

<strong>und</strong> welchen Einfluss haben Verän<strong>der</strong>ungen <strong>der</strong> Eingangsgrößen auf die Rentabilität? Entscheidungshilfe<br />

wird angeboten bei Fragen wie: Welche Ziele sollen bei Preisen, Kosten, Stückzahlen <strong>und</strong><br />

<strong>der</strong> Zeit anstrebt werden? In wie weit ist es z.B. sinnvoll, Entwicklungszeit zu minimieren zugunsten<br />

von Stückzahlen (Marktpionier!) aber zu Lasten von Entwicklungs- <strong>und</strong> Herstellkosten?<br />

5

Vierzehn Diagramme zur Sensitivitäts- <strong>und</strong> Szenarioanalyse zeigen, wie Abweichungen bei kritischen<br />

Variablen, z.B. bei Stückzahl, Preis, Herstell- <strong>und</strong> Entwicklungskosten, Kapitalwert, Rendite,<br />

Amortisationszeit, Amortisationsstückzahl <strong>und</strong> dynamischen Stückgewinn beeinflussen. Auf die gleiche<br />

Weise lässt sich auch <strong>der</strong> Einfluss vorgelagerter Treiber wie Kostentreiber (z.B. Fertigungsst<strong>und</strong>en,<br />

Ausschuss), Preistreiber (z.B. $/€-Kurs) o<strong>der</strong> Stückzahltreiber (z.B. Marktwachstumsraten) darstellen.<br />

ProWi rechnet auch rückwärts: Welche kritischen Variablen müssen in welchem Ausmaß<br />

erreicht werden, um gegebene Zielgrößen (Kapitalwert, Rendite, Amortisation) zu erreichen? Diagramme<br />

veranschaulichen die multivariablen Einflüsse.<br />

Alle Wirtschaftlichkeitsdaten können – je nach Zielsetzung - mit Teil- o<strong>der</strong> Vollkosten ermittelt werden<br />

(siehe dazu die ausführliche Diskussion im <strong>Theorie</strong>teil Punkt 6.7). Durch einfachen Mausklick lässt<br />

sich die Rechenart umstellen.<br />

a) Teilkosten: Die klassische Produkt-Wirtschaftlichkeitsrechnung (Investitionsrechnung) basiert<br />

auf Grenzerlösen, Grenzkosten <strong>und</strong> Grenzausgaben (Deckungsbeiträgen). Nur Erlöse, Kosten<br />

o<strong>der</strong> Ausgaben, die sich durch eine Entscheidung verän<strong>der</strong>n sind relevant. Ziel <strong>der</strong> Rechnung ist<br />

es, eine optimale Produktalternative zu finden.<br />

b) Vollkosten: Die Produkt-Wirtschaftlichkeitsrechnung auf Vollkostenbasis beantwortet die Frage,<br />

ob die gef<strong>und</strong>ene Alternative auch unter <strong>der</strong> Gesamtschau <strong>der</strong> Vollkosten akzeptable Kapitalwerte,<br />

Renditen <strong>und</strong> Amortisationszeiten erreicht. Produktunabhängige Fixkosten werden dem Produkt<br />

dabei mit Schlüsseln <strong>der</strong> Kostenrechnung (künstlich) zugerechnet. Hintergr<strong>und</strong> <strong>der</strong> Vollkostenrechnung:<br />

langfristig müssen alle Fixkosten gedeckt sein, gleichgültig ob sie vom Produkt verursacht<br />

werden o<strong>der</strong> nicht.<br />

Inflationierung: Plant man seine Zukunft, so werden die künftigen Kosten <strong>und</strong> Preise des Produkt-<br />

Lebenszyklus meist inflationiert. ProWi bietet fünf unterschiedliche Inflationsprozentsatz-Reihen an,<br />

<strong>der</strong>en eingegebene Sätze x-beliebigen Kostenreihen zugeordnet werden können (z.B. unterschiedliche<br />

Prozentsatzreihen für Preise, Personalkosten, Materialkosten usw.). Über einen Schalter lassen<br />

sich alle Planwerte auf das künftige Kosten-Niveau anheben (<strong>und</strong> sogar vergangene Istwerte aufs<br />

heutige Niveau).<br />

Vor - o<strong>der</strong> nach Projektfinanzierung: Bei Bedarf können individuelle Finanzierungsformen eines<br />

Projektes durch Fremdkapital berücksichtigt werden (Fremdkapital-Einzahlungen, Fremdkapital-<br />

Tilgungen <strong>und</strong> Fremdkapital-Zins). In diesem Fall einfaches Umschalten <strong>der</strong> Wirtschaftlichkeitsrechnung<br />

möglich von „vor“ FK-Projektfinanzierung auf „nach“ FK-Projektfinanzierung. Das Programm<br />

errechnet dann u.a. den monatsgenauen Fremdkapital-Bedarf in Abhängigkeit vom zur Verfügung<br />

stehenden Eigenkapital (theoretischer Hintergr<strong>und</strong> im <strong>Theorie</strong>teil unter 6.8).<br />

Vor- o<strong>der</strong> nach-Steuern. Einfache Eingabe von Gewerbeertrag- <strong>und</strong> Körperschafts- bzw. Einkommensteuersätzen,<br />

Än<strong>der</strong>ungen des Steuersatzes während des Produktlebenszyklus möglich. Per<br />

Schalter lassen sich alle Ergebnisdaten von "vor Steuern" auf "nach Steuern" umstellen. (theoretischer<br />

Hintergr<strong>und</strong> im <strong>Theorie</strong>teil unter 6.8).<br />

3.2. Plan-Ist-Abweichungen<br />

Überschreitet ein Entwicklungsprojekt den ”Point of no Return”, so erhält es in aller Regel ein Budget<br />

(oftmals schon früher). Ein weiteres Feature von ProWi kommt zum Tragen: Allen Planwerten lassen<br />

sich Istwerte (bzw. Ist- plus Forecastwerte) <strong>und</strong> Abweichungswerte gegen<strong>über</strong>stellen. ProWi weist<br />

sie grafisch <strong>und</strong> numerisch aus. Ein Kennzahlenfeld fasst die wichtigsten Plan-, Ist- <strong>und</strong> Abweichungsdaten<br />

zusammen, zwei unterschiedlich aufgebaute Tabellen lassen für alle Perioden detaillierte<br />

Abweichungen im Mengen- <strong>und</strong> Wertegerüst aufspüren.<br />

6

3.3. Wann <strong>und</strong> wie alte Produkte ablösen?<br />

Manchmal steht nicht nur die Neuentwicklung im Mittelpunkt son<strong>der</strong>n <strong>der</strong> gesamte Prozess <strong>der</strong> Ablösung<br />

eines alten durch ein neues Produkt. Es stellen sich Fragen wie:<br />

a) Soll man die alten Produkten mit entsprechendem Aufwand nochmals einem Relaunch unterziehen?<br />

b) Ist eine direkte Neuentwicklung vorteilhafter?<br />

c) Wann ist <strong>der</strong> optimale Zeitpunkt für Relaunch o<strong>der</strong> Neuentwicklung?<br />

Auch hier ermittelt ProWi unkompliziert optimale Ablösestrategien (mehr dazu im <strong>Theorie</strong>teil unter<br />

Punkt 6.5.2).<br />

3.4. Konsolidierung <strong>der</strong> Einzelprodukte zu Produktfamilien<br />

Vielfach wird nicht nur ein Einzelprodukt, son<strong>der</strong>n eine komplette Produktlinie neu entwickelt. Neben<br />

<strong>der</strong> Wirtschaftlichkeit <strong>der</strong> Einzelprodukte (Varianten) interessiert dann auch die Wirtschaftlichkeit <strong>der</strong><br />

gesamten Linie. Dies vor allem dann, wenn sich Entwicklungskosten <strong>und</strong> Investitionen gar nicht mehr<br />

einem Einzelprodukt (einer einzelnen Variante) son<strong>der</strong>n nur noch <strong>der</strong> gesamten Produktlinie zuordnen<br />

lassen. Die Einzelprodukte müssen in diesem Fall zur Produktlinie verdichtet (konsolidiert) werden,<br />

auf dieser konsolidierten Ebene sind dann wie<strong>der</strong> Aussagen zur Wirtschaftlichkeit für die gesamte<br />

Produktlinie möglich.<br />

In ProWi lässt sich diese Verdichtung (Konsolidierung) <strong>der</strong> Einzelprodukte o<strong>der</strong> Varianten (= Einzeldateien)<br />

zu einer Produktlinie bzw. Produktfamilie (= Produktliniendatei) sehr einfach darstellen. Auch<br />

mehrmalige hierarchische Verdichtungen in Stufen mit an<strong>der</strong>n Produktlinien bis zum Gesamtunternehmen<br />

sind möglich. Jede ProWi-Datei ist (a) konsolidierungsfähig (= Quelldatei), kann aber auch<br />

(b) konsolidierte Werte aus an<strong>der</strong>er Dateien errechnen <strong>und</strong> ausweisen (Konsolidierungsmedium,<br />

Zieldatei). Im Fall (b) <strong>über</strong>schreibt <strong>der</strong> Konsolidierungsvorgang die Eingabewerte <strong>der</strong> Zieldatei mit<br />

den konsolidierten Eingabewerten <strong>der</strong> Quelldateien. Dabei ist nur das Verzeichnis anzugeben, in<br />

dem diese Quelldateien abgespeichert sind. Nach Abschluss dieses Vorgangs liegt die Produktlinie<br />

als „konsolidiertes Produkt“ mit allen Eingabedaten, Kennzahlen, Grafiken usw. vor.<br />

Je nach Wunsch werden die Daten verknüpft o<strong>der</strong> unverknüpft, mit o<strong>der</strong> ohne Einzelnachweis ausgewiesen.<br />

Da auch unternehmensindividuelle Urdaten wie Entwicklungsst<strong>und</strong>en <strong>der</strong> Entwicklergruppen,<br />

Fertigungsst<strong>und</strong>en usw. konsolidiert werden, lässt sich mit ProWi relativ einfach eine Kapazitätsplanung<br />

für Entwicklung, Fertigung o<strong>der</strong> für sonstige Zwecke ausbauen.<br />

3.5. Bestände im Produkt-Lebenszyklus<br />

Im Gegensatz zu manch an<strong>der</strong>en Wirtschaftlichkeitsrechnungen berücksichtigt ProWi auch das Working<br />

Capital 2 (Bestände + For<strong>der</strong>ungen – Verbindlichkeiten aus Lieferungen <strong>und</strong> Leistungen). Die<br />

Vorräte können einzeln je Periode eingegeben o<strong>der</strong> <strong>über</strong> eine %-Automatik an die Herstellkosten<br />

gekoppelt werden. Im letzteren Fall verlaufen die Bestände analog zu den monatlichen Stückzahlen *<br />

HK/Stück. Für For<strong>der</strong>ungen <strong>und</strong> Verbindlichkeiten gilt Entsprechendes: entwe<strong>der</strong> Kopplung an Zahlungsziele<br />

(in Tagen) o<strong>der</strong> Einzeleingabe.<br />

2 Das betriebsnotwendige Kapital wird im Angelsächsischen unterteilt in Fixed Capital (= Anlagevermögen)<br />

<strong>und</strong> in Working Capital (= Vorräte + For<strong>der</strong>ungen - Verbindlichkeiten aus Lieferungen <strong>und</strong><br />

Leistungen). Beide Kapitalarten beeinflussen die Rendite <strong>und</strong> sind in ProWi berücksichtigt.<br />

7

Beispiel: Vorräte in Höhe eines dreimaligen Lagerumschlages p.a. (eingestellter Prozentsatz = 33%<br />

<strong>der</strong> HK) vermin<strong>der</strong>n die Produktrendite bis zu 5% <strong>und</strong> verschieben die Amortisation bis zu einem<br />

dreiviertel Jahr nach hinten. Eine nicht zu vernachlässigende Größe! Die Zusammenhänge lassen<br />

sich zahlenmäßig <strong>und</strong> grafisch auf einen Blick erkennen: Bei Lieferbeginn bauen sich die Bestände<br />

auf, verbrauchen Cash <strong>und</strong> beeinflussen den Kapitalwert negativ (gut zu sehen in den Diagrammen).<br />

Gegen Ende des PLZ, wenn die Stückzahlen sinken, werden die Vorräte abgebaut <strong>und</strong> die geb<strong>und</strong>ene<br />

Liquidität schrittweise wie<strong>der</strong> freigesetzt. Der Kapitalwert verbessert sich.<br />

Im Rahmen <strong>der</strong> dynamischen Kalkulation werden die Zinsen dieser geb<strong>und</strong>enen Bestände bis aufs<br />

Einzelprodukt (€/Stück) herunter gebrochen.<br />

3.6. Dynamische PLZ-Durchschnittskalkulation <strong>der</strong> Produktkosten <strong>und</strong> Preise<br />

ProWi verzahnt die (dynamischer) PLZ-Produkt-Kalkulation mit <strong>der</strong> Wertsteigerung, <strong>der</strong> Rendite <strong>und</strong><br />

<strong>der</strong> Amortisation eines Produktes. Das Kalkulationsverfahren wurde speziell für ProWi weiter entwickelt.<br />

Näheres dazu finden Sie im <strong>Theorie</strong>teil unter Punkt 6.6. Hier eine Kurzfassung des Prinzips <strong>der</strong><br />

Kalkulation.<br />

Die dynamische PLZ-Durchschnittskalkulation ist eine Art „dynamische“ Divisionskalkulation für<br />

Stückpreise, Stückkosten <strong>und</strong> Stückgewinne. Dynamisch bedeutet in diesem Fall: Alle €/Stück-Werte<br />

basieren konsequent auf dem Ansatz <strong>der</strong> dynamischen Investitionsrechnung, sie berücksichtigen für<br />

alle Zahlungsströme Zinsen sowie den individuellen Stückzahlverlauf innerhalb <strong>der</strong> PLZ-Perioden.<br />

Wir schieben gedanklich zwischen alle Zahlungen eine Bank als Clearingstelle. Die Bank finanziert<br />

unsere Entwicklungskosten, Marketingkosten, Investitionen, unseren Bestandsaufbau usw. vor. Sobald<br />

wir Einnahmen haben geben wir diese an die Bank wie<strong>der</strong> zurück bis alle Vorlaufausgaben inklusive<br />

Zins <strong>und</strong> Zinseszins getilgt sind. Bei einem kalkulierten PLZ-Durchschnitts-Stückgewinn von 0<br />

€/Stück erhält die Bank gerade ihre Tilgung <strong>und</strong> Zinsen, für uns bleibt nichts übrig. Erst wenn <strong>der</strong><br />

Stückgewinn > 0 €/Stück, bleibt für uns etwas hängen, schaffen wir Werte. Diese Art <strong>der</strong> Kalkulation<br />

ist deshalb eine „werterhaltende Kalkulation“, sie führt die Idee des „wertoriertierten Managements“<br />

(value based management) konsequent bis in die Produktkalkulation weiter.<br />

3.7. Fremdfinanzierung <strong>und</strong> nach-Steuer-Betrachtungen<br />

Alle Daten <strong>der</strong> Wirtschaftlichkeit lassen sich sowohl vor als auch nach einer projektspezifischen<br />

Fremdfinanzierung errechnen. Ein einfacher Mausklick schaltet die gesamte Rechenmethodik um.<br />

Damit können Leverage-Effekte (siehe 6.4.2) durch die Projekt-Fremdfinanzierung eindeutig verfolgt<br />

werden: vom verän<strong>der</strong>ten Kapitalwert <strong>über</strong> verän<strong>der</strong>te Renditen bis zur verän<strong>der</strong>ten dynamischen<br />

Produktkalkulation (€/Stück).<br />

Parallel dazu lassen sich alle Ergebnisse als vor- o<strong>der</strong> nach- Steuerwerte ausweisen (gewinnabhängige<br />

Gewerbeertrag- <strong>und</strong> Körperschaft- bzw. Einkommensteuer). Auf diese Weise wird <strong>der</strong> Wertzuwachs<br />

für die Eigentümer des Unternehmens (Sharehol<strong>der</strong> Value Added) vor o<strong>der</strong> nach Abzug von<br />

Steuern dargestellt. Auch das Steuer-Halbeinkünfte-Verfahren bei Investoren lässt sich einfach integrieren.<br />

Im <strong>Theorie</strong>teil ab Punkt 6.8, insbeson<strong>der</strong>e in Punkt 6.10 sind alle wichtigen Aspekte dazu beschrieben.<br />

3.8. Sensitivitäts- <strong>und</strong> Szenarioanalysen<br />

Eine große Stärke von ProWi sind seine zahlreichen Möglichkeiten zur Sensitivitäts- <strong>und</strong><br />

Szenarioanalyse. Siebzehn anspruchsvolle Diagramme zeigen, wie sensibel die Ergebnisse auf Abweichungen<br />

gegen<strong>über</strong> dem Plan reagieren. Das Programm variiert dabei selbständig <strong>und</strong> systematisch<br />

19 unterschiedliche Eingabeparameter (z.B. Stückzahl, Preis, Herstell- <strong>und</strong> Entwicklungskosten<br />

8

Kapitalwert (T€)<br />

usw.) innerhalb festlegbarer Grenzen <strong>und</strong> erzeugt auf diese Weise Abweichungen gegen<strong>über</strong> dem<br />

ursprünglichen Ergebnis. Es setzt die Ergebnisse diese Abweichungen anschließend in Diagramme<br />

um. Sowohl punktuelle Sensitivitätsanalysen (z.B. Preise nur im Jahr 2012 o<strong>der</strong> erst ab 08/2014 variieren)<br />

als auch die gleichzeitige Variationen mehrerer Eingabegrößen sind möglich (=<br />

Szenarioanalysen). Beispiele zu allen 23 Diagrammen lassen sich anschauen unter: www.prowi.de<br />

(Kopfzeile „Ergebnisse“ klicken).<br />

Die Sensitivitätsanalyse lässt sich auch in einfacher Form, ohne automatische Variation <strong>der</strong> Eingabegrößen<br />

durchführen. Beispiel: Wie wirken 5% Preissenkung, 5% höhere Investitionskosten <strong>und</strong> 5%<br />

HK-Erhöhung auf Rendite, Kapitalwert <strong>und</strong> Amortisation (a) je einzeln (b) kumuliert betrachtet?<br />

Diagramme 7 .. 10 variieren in diesem Zusammenhang die 19 Eingabeparameter (= unabhängige<br />

Variable wie Stückzahl, Preis, Herstellkosten, Entwicklungskosten usw.) nach zuvor eingestellten<br />

Bandbreiten unter ceteris paribus Bedingungen. D.h. es wird jeweils nur eine Größe verän<strong>der</strong>t, alle<br />

an<strong>der</strong>n Variablen bleiben konstant (lat. ceteris paribus = die Übrigen gleich bleibend). Als Zielgrößen<br />

(= abhängige Variable) werden Kapitalwert, Rendite, Stückkalkulation, Amortisationszeit <strong>und</strong> Amortisationsstückzahl)<br />

wie<strong>der</strong>gegeben. Um die Darstellung nicht zu <strong>über</strong>laden, lassen sich unwichtige<br />

Größen ausblenden. Statt Kostengrößen können auch vorgelagerte Treiber, z.B. Kostentreiber wie<br />

Ausschuss, Fertigungsst<strong>und</strong>en o<strong>der</strong> Preistreiber wie <strong>der</strong> $/€-Kurs o<strong>der</strong> Stückzahltreiber wie Marktwachstumsraten<br />

variiert <strong>und</strong> ihr Einfluss aufgezeigt werden.<br />

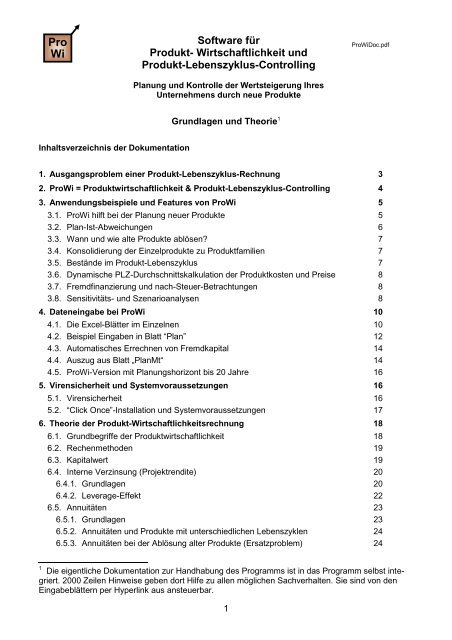

Diagramm 7: Kapitalwert (T€) in Abhängigkeit von %-Än<strong>der</strong>ung unabhängiger Variablen<br />

2.500<br />

2.000<br />

1.500<br />

1.000<br />

500<br />

0<br />

-40,0% -30,0% -20,0% -10,0% 0,0% 10,0% 20,0% 30,0% 40,0%<br />

-500<br />

-1.000<br />

-1.500<br />

%-Än<strong>der</strong>ung unabhängige Variable laut Legende<br />

Stückzahl<br />

Preis<br />

Materialkost.<br />

Var. Pers.k.<br />

Sons. var. K.1<br />

Sons. var. K.2<br />

Sons. var. K.3<br />

Fixe Herst.k.<br />

Var. Entw.k.<br />

Ges. Entw.k.<br />

Anlageninv.<br />

Wkzg.invest.<br />

Prod.-Mark.k.<br />

Son. Prod.k.1<br />

Son. Prod.k.2<br />

Son. Prod.k.3<br />

Son. Prod.k.4<br />

Son. Prod.k.5<br />

Work. Capital<br />

Abb.2: Beispiel einer Sensitivitätsanalyse: alle Parameter werden hier von -40% bis +40% variiert,<br />

Preis <strong>und</strong> Stückzahl sind die stärksten positiven Treiber, Materialkosten <strong>der</strong> stärkste negative Treiber.<br />

Der besseren Übersicht halber lassen sich die einzelnen Kurven individuell ein- <strong>und</strong> ausblenden.<br />

Dieselbe Darstellung gibt es für Rendite, Kalkulation (€/Stück), Amortisationszeit <strong>und</strong> Amortisationsstückzahl.<br />

Die Diagramme 11 <strong>und</strong> 12 rechnen rückwärts: Sie geben Ihre Zielvorstellungen vor, z.B. Renditen<br />

von 10% .. 35%, das Programm rechnet alle Stück-Preis Kombinationen durch, die zu diesen Zielwerten<br />

führen. Die Kurven stellen Linien gleicher Rendite (10%, 20%, 30% usw.) dar (sog. Iso-<br />

9

Renditen). Die Diagrammtexte werden automatisch angepasst. Statt <strong>der</strong> Zielwerte "Renditen" können<br />

Sie auch "Kapitalwerte" o<strong>der</strong> "Amortisationszeiten" eingeben. Statt "Stück" <strong>und</strong> "Preis" stehen 17<br />

weitere Parameter zur Verfügung, die alle kombiniert werden können (u.a. Investitionen, Herstellkosten,<br />

Entwicklungskosten, Marketingkosten).<br />

Diagramme 13 <strong>und</strong> 14 stellen den Kapitalwert- <strong>und</strong> Renditeverlauf <strong>über</strong> den Produktlebenszyklus für<br />

drei ausgewählte Szenarien dar (Szenario = gleichzeitige Variation mehrerer Größen, hier 19 Variable),<br />

Diagramme 15 <strong>und</strong> 16 zeigen dynamische €/Stück-Kalkulationen für drei ausgewählte Szenarien<br />

auf (Szenario = gleichzeitige Variation mehrerer Größen, hier max. 18 Variable). Zusätzlich zu den<br />

drei Szenarien wird auch die Stückzahl (19. Variable) als x-Achse innerhalb definierbarer Bandbreiten<br />

variiert.<br />

Diagramme 17 <strong>und</strong> 18 geben Kapitalwerte, Renditen <strong>und</strong> Amortisationszeiten für drei ausgewählte<br />

Szenarien wie<strong>der</strong> (Szenario = gleichzeitige Variation mehrerer Größen, hier max. 18 Variable). Zusätzlich<br />

zu den drei Szenarien wird auch die Stückzahl (19. Variable) als x-Achse innerhalb definierbarer<br />

Bandbreiten variiert.<br />

Diagramme 19 … 23 verbinden Wahrscheinlichkeiten <strong>und</strong> Sensitivitätsrechnung: Die fünf wichtigsten<br />

Parametern lassen sich in drei Szenarien (= %-Än<strong>der</strong>ungen zum Plan) abbilden, für jedes <strong>der</strong> 5 *<br />

3 = 15 Fel<strong>der</strong> werden Wahrscheinlichkeitswerte eingegeben. Dies ergibt 3 ^ 5 = 243 Kombinationsmöglichkeiten.<br />

Für jede dieser 243 Kombinationen werden Kapitalwert, Rendite, Amortisationszeit,<br />

Amortisationsstückzahl, dynamischen Selbstkosten, dynamischer Preis <strong>und</strong> dynamischer Gewinn<br />

errechnet <strong>und</strong> für diese Größen daraus ein statistisch gewogener „Erwartungswert“ errechnet. Zwei<br />

Diagramme zeigen die Verläufe von Kapitalwert <strong>und</strong> Rendite für Plan, Erwartung sowie für die beste<br />

<strong>und</strong> die schlechteste Kombination auf. Drei weitere Diagramme stellen dar, wie die Wahrscheinlichkeiten<br />

zwischen diesen Extremen verteilt sind. Diagramm 21 zeigt den Verlauf des Mindestkapitalwertes<br />

in Abhängigkeit von <strong>der</strong> Wahrscheinlichkeit (Mindestkapitalwert = ausgewiesener o<strong>der</strong> besserer<br />

Kapitalwert, <strong>der</strong> zu einer bestimmten Wahrscheinlichkeit gehört). Diagramm 22 zeigt analog den<br />

entsprechenden Verlauf <strong>der</strong> Mindestrendite, Diagramm 23 den Verlauf <strong>der</strong> maximalen Amortisationszeit<br />

o<strong>der</strong> – je nach Schaltereinstellung – den Verlauf <strong>der</strong> maximalen Selbstkosten.<br />

4. Dateneingabe bei ProWi<br />

4.1. Die Excel-Blätter im Einzelnen<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

Pilot: Dient zur Navigation durchs gesamte Programm. Von hier führen Hyperlinks zu allen<br />

wichtigen Positionen wie Eingabeseiten, Diagramme o<strong>der</strong> Plan-Ist-Vergleiche. Ein Klick <strong>und</strong><br />

Sie sind da.<br />

Grafik: ein Kennzahlenfeld (Plan, Ist, Abweichungen) <strong>und</strong> sechs Diagramme lassen die Wirtschaftlichkeit<br />

auf ”einen Blick” erfassen. Vierzehn weitere Diagramme dienen <strong>der</strong> Sensitivitäts-<br />

<strong>und</strong> Szenarioanalyse. Ein Textfeld hält Hinweisen bereit <strong>und</strong> bietet diverse Einstellmöglichkeiten<br />

Plan: Eingabeblatt für Planwerte<br />

Ist: Eingabeblatt für Istwerte<br />

PlanMt: Auflösung <strong>der</strong> Eingabewerte Plan auf Monatsebene, kann aber auch als weiteres<br />

Eingabeblatt benutzt werden<br />

IstMt: Auflösung <strong>der</strong> Eingabewerte Ist auf Monatsebene, kann aber auch als weiteres Eingabeblatt<br />

benutzt werden<br />

PlanHJ: Zusammenfassung <strong>der</strong> eingegebenen Planwerte zu Halbjahreswerten<br />

IstHJ: Zusammenfassung <strong>der</strong> eingegebenen Istwerte zu Halbjahreswerten<br />

10

PIV1 (Plan-Ist-Vergleich 1): Gleiche Struktur wie Blatt PlanMt <strong>und</strong> IstMt (Monatsbasis), für alle<br />

Daten <strong>der</strong> Blätter PlanMt <strong>und</strong> IstMt werden die Abweichungen "Ist - Plan" dargestellt<br />

PIV2: (Plan-Ist-Vergleich 2): Hier werden - <strong>der</strong> besseren Übersicht halber - alle Monatswerte<br />

zu Halbjahreswerten zusammengefasst <strong>und</strong> nochmals kompakt als Plan-, Ist- <strong>und</strong> Abweichungen<br />

(absolut <strong>und</strong> als %-Wert) dargestellt. Farben in "Ampeldarstellung" zeigen auf einen<br />

Blick, wo etwas aus dem Ru<strong>der</strong> läuft. Zuordnung <strong>der</strong> Farben (z.B. ab wann orange, ab wann<br />

rot?) lassen sich individuell einstellen.<br />

Hilfe: 2000 Zeilen Hilfecode, umfangreiche Hinweise zu den Eingabeblättern, die Hinweise<br />

sind per Hyperlink von den Eingabeblättern aus direkt anzusteuern. Das Blatt enthält außerdem<br />

Verzeichnisse <strong>der</strong> verwendeten Abkürzungen, <strong>der</strong> eingestellten Schalterfunktionen <strong>und</strong><br />

ggf. aktuellen Warnhinweise.<br />

Blatt Plandetail: Frei gestaltbare Schnittstelle zwischen Ihren eigenen detaillierten, Plan-<br />

Produktbasisdaten <strong>und</strong> <strong>der</strong> Plan-Eingabestruktur von ProWi in Blatt „Plan“. Wichtig z.B. bei<br />

Daten<strong>über</strong>nahme aus SAP.<br />

Blatt Istdetail: Frei gestaltbare Schnittstelle zwischen Ihren eigenen detaillierten, Ist-<br />

Produktbasisdaten <strong>und</strong> <strong>der</strong> Ist-Eingabestruktur von ProWi in Blatt „Ist“. Wichtig z.B. bei Daten<strong>über</strong>nahme<br />

aus SAP.<br />

Blatt Plandetail2: Kann zusätzlich aktiviert werden, falls Blatt „Plandetail“ nicht ausreicht.<br />

Zweite Schnittstelle zwischen Ihren detaillierten, Plan-Produktbasisdaten <strong>und</strong> <strong>der</strong> Plan-<br />

Eingabestruktur von ProWi in Blatt „Plan“.<br />

Blatt Istdetail2: Kann zusätzlich aktiviert werden, falls Blatt „Istdetail“ nicht ausreicht.<br />

Schnittstelle zwischen Ihren detaillierten, Ist-Produktbasisdaten <strong>und</strong> <strong>der</strong> Ist-Eingabestruktur<br />

von ProWi in Blatt „Ist“.<br />

D-Austausch: Programme zum Datenaustausch, zur Konsolidierung <strong>und</strong> zum Blattschutz<br />

lassen sich hier per Mausklick aktivieren.<br />

Zusatz1: Leeres Blatt für weitere interne Rechnungen<br />

Zusatz2: Leeres Blatt für weitere interne Rechnungen<br />

Weitere Hilfsblätter: Sie sind passwortgeschützt ausgeblendet, hier vollzieht sich die eigentliche<br />

Rechnung. Über 40.000 Formeln dieser Hilfsblättern sorgen im Hintergr<strong>und</strong> für stimmige<br />

Ergebnisse.<br />

Wirtschaftlichkeitsrechnungen beruhen auf periodischen Einzahlungs- <strong>und</strong> Auszahlungsströmen<br />

(Cash-Inflows <strong>und</strong> Cash-Outflows). In ProWi können diese Werteströme – bei einem maximalen Planungshorizont<br />

von 10 Jahren (Standardversion) - monatlich, quartalsweise, halbjährlich o<strong>der</strong> jährlich<br />

eigegeben werden (einfache Umstellung per Mausklick). Auch ein Wechsel von Monatseingaben (in<br />

<strong>der</strong> Hochlaufphase von Produkten) auf Jahres-, Halbjahres- o<strong>der</strong> Quartalseingaben (in <strong>der</strong> stabilen<br />

Phase) ist möglich. (In einer Son<strong>der</strong>version von ProWi reicht <strong>der</strong> Planungshorizont bis 20 Jahre <strong>und</strong><br />

die Dateneingabe geschieht jahresbezogen. Im Folgenden steht jedoch die Standardversion im Vor<strong>der</strong>gr<strong>und</strong>,<br />

zur 20-Jahres-Version siehe in 4.x).<br />

Wirtschaftlichkeitsrechnungen verrechnen Cash-Flows einer Periode üblicherweise am Periodenende<br />

(nachschüssig). Z.B. werden bei Jahreseingaben (1Jahr = 1 Periode) Entwicklungskosten, Investitionen<br />

<strong>und</strong> Ausgaben, die innerhalb eines Jahres anfallen, mathematisch erst am Jahresende berücksichtigt.<br />

Dies ist ungenau.<br />

ProWi löst deshalb gr<strong>und</strong>sätzlich alle eingestellten Daten - unabhängig von <strong>der</strong> Eingabeform (Jahres-<br />

, Halbjahres- o<strong>der</strong> Quartalseingaben) - in Monatswerte auf. Die Cash-Flows fallen damit gleich verteilt<br />

<strong>über</strong> die gesamte Periode an <strong>und</strong> nicht erst an <strong>der</strong>en Ende (realistischer <strong>und</strong> damit genauer!).<br />

Projektbeginn <strong>und</strong> -ende sowie Lieferbeginn <strong>und</strong> -ende gehen mit ihren exakten Monatszeitpunkten<br />

in die Rechnung ein. Auf Basis dieser Monatswerte werden Kapitalwerte, Renditen, Annuitäten <strong>und</strong><br />

Amortisationszeiträume errechnet.<br />

Trotzdem besteht immer noch die Möglichkeit Daten monatlich einzustellen. Beispiel: Sie sind Automobilzulieferer,<br />

<strong>der</strong> Autohersteller prognostiziert seine Stückzahlen wie folgt: in <strong>der</strong> Hochlaufphase<br />

monatliche Werte, später Jahreswerte. Genau so geben Sie Ihre Daten in ProWi ein. Am Ende des<br />

11

PLZ müssen Sie nun einen Kredit zurückzahlen, dessen Termin Sie genau kennen. Obwohl Sie zu<br />

diesem Zeitpunkt im Blatt „Plan“ Jahreswerte eingeben, können Sie in <strong>der</strong> Monatsauflösung dieses<br />

Blattes, in Blatt „PlanMt“ den Kredit punkt- d.h. monatsgenau einstellen.<br />

Die Genauigkeit <strong>der</strong> Rechnung steigert sich durch diesen hohen Aufwand beträchtlich. Zwischen<br />

einer normalen Jahresrechnung (=Cash-Flows nur am Jahresende verarbeitet) <strong>und</strong> <strong>der</strong> genaueren<br />

ProWi-Rechnung (Auflösung in Monat-Cash-Flows) liegen bis zu 4% Renditeunterschiede!<br />

4.2. Beispiel Eingaben in Blatt “Plan”<br />

Plan Produkt: XY 4712 Letztes Update 6. Jan 10<br />

Klick

waltungs-Gemeinkosten aufs Produkt verrechnet. Soweit möglich sind diese Ausgaben <strong>und</strong> Kosten<br />

beim stückzahlunabhängigen Cash-Outflow des Produktes einzugeben (evtl. aufgeteilt in Kostenartenblöcke).<br />

Stellt ein Werk nur ein Produkt her, ist dies ohne Probleme möglich. Werden jedoch mehrere<br />

Produkte gefertigt, müssen fixe Herstellkosten <strong>und</strong> Vertriebs- <strong>und</strong> Verwaltungs-Gemeinkosten in<br />

aller Regel künstlich <strong>über</strong> Umlageschlüssel <strong>und</strong> Verrechnungssätze einem Produkt zugerechnet<br />

werden. Diese fixen HK/Stück sowie <strong>der</strong> darauf verrechnete %-Satz Vertriebs- <strong>und</strong> Verwaltungs-<br />

Gemeinkosten sind hier einzugeben.<br />

In ProWi lässt sich frei definieren, welche Eingabezeile bei einer DB-Rechnung als fix <strong>und</strong> welche als<br />

variabel gilt. Dabei än<strong>der</strong>n sich gleichzeitig alle Texte in denen auf die eine o<strong>der</strong> an<strong>der</strong>e Rechenart<br />

Bezug genommen wird. Rechentechnisch addiert das Programm bei eingeschalteter DB-Rechnung<br />

die fixen Kostenzeilen nicht mit, optisch werden sie als Feinschrift ausgewiesen.<br />

Stückzahlunabhängiger Cash Outflow des Produktes (Ausgaben): Hierunter fallen alle produktbezogenen<br />

aber mengenunabhängigen Periodenkosten <strong>und</strong> -ausgaben. Sie sind nicht in den Herstellkosten<br />

enthalten, können aber trotzdem direkt dem Produkt zugeordnet werden. In aller Regel<br />

sind dies Entwicklungskosten, eventuell Marketingkosten (z.B. Markteinführung, Werbung) aber auch<br />

Ausgaben für Anlagen, Werkzeuge usw. (nicht <strong>der</strong>en Abschreibungen!). Im Vor<strong>der</strong>gr<strong>und</strong> steht <strong>der</strong><br />

"Cash Flow" (Frage: "Was ist cash-wirksam"?), nicht die Werte <strong>der</strong> Kostenrechnung (Frage: "Welche<br />

Abschreibungen für Investitionen fallen an"?)!<br />

Teilweise lassen sich diese stückzahlunabhängigen Ausgaben wie<strong>der</strong> in fixe <strong>und</strong> variable Elemente<br />

aufspalten. Die Variabilität bezieht sich dann aber nicht auf die Stückzahl son<strong>der</strong>n auf an<strong>der</strong>e Größen.<br />

Beispiel: Entwicklungskosten von Technikern <strong>und</strong> Ingenieuren werden in <strong>der</strong> Regel anhand von<br />

Entwicklungsst<strong>und</strong>en * St<strong>und</strong>ensätze verrechnet. Die reinen Personalkosten (inklusive Personalnebenkosten)<br />

führen als variabel Kosten zum variablen St<strong>und</strong>ensatz. Die restlichen Kosten (Büro- <strong>und</strong><br />

Raumkosten, Abschreibung, Umlagen usw.) bilden den fixen Anteil <strong>und</strong> gehen in den fixen (aber beschäftigungsabhängigen)<br />

St<strong>und</strong>ensatz ein. Beide Sätze zusammen ergeben den Vollkostensatz <strong>der</strong><br />

Entwicklungsst<strong>und</strong>en.<br />

Umsatz Werkzeuge (stückzahlunabhängig): In Zeile 2 besteht die Möglichkeit, Umsätze, die mit<br />

dem Projekt zusammenhängen aber stückzahlunabhängig sind, einzugeben, z.B. Werkzeugumsätze,<br />

Serviceumsätze usw. Natürlich sollten dann auch die entsprechenden Kosten eingegeben werden. In<br />

Blatt „PlanMt“ kann eingestellt werden, ob diese Umsätze <strong>und</strong> die entsprechenden Werkzeugkosten<br />

in die Produktkalkulation mit aufgenommen werden sollen o<strong>der</strong> nicht.<br />

Working Capital: Auch Working Capital (For<strong>der</strong>ungen + Vorräte - Verbindlichkeiten aus Lieferungen<br />

<strong>und</strong> Leistungen - Sonstige Min<strong>der</strong>ungen des Working Capitals, z.B. erhaltene Anzahlungen) bindet<br />

Liquidität <strong>und</strong> muss deshalb in <strong>der</strong> Produkt-Wirtschaftlichkeitsrechnung berücksichtigt werden. Seine<br />

Bestandteile lassen sich entwe<strong>der</strong> als einzelne Monatswerte eingeben o<strong>der</strong> <strong>über</strong> einen %-Satz für<br />

Bestände bzw. Zahlungsziele (in Tagen) bei For<strong>der</strong>ungen <strong>und</strong> Verbindlichkeiten.<br />

Finanzierung <strong>und</strong> Steuern: ProWi bietet die Möglichkeit Projektfinanzierung <strong>und</strong> Steuern bei <strong>der</strong><br />

Wirtschaftlichkeit eines Produktes zu berücksichtigen. Liegt eine reine Eigenkapitalfinanzierung vor,<br />

so bedarf es keiner geson<strong>der</strong>ten Projekt-Mischfinanzierungs-Rechnung. Diese wird erst nötig, wenn<br />

sowohl EK als auch FK ins Projekt fließen.<br />

Im Falle einer Projekt-Mischfinanzierung Fremdfinanzierungs-Schalter in Blatt "PlanMt“ auf „nach"<br />

stellen <strong>und</strong> die Fremdkapitalein- <strong>und</strong> –rückzahlungen sowie den FK-Zinssatz eingeben. Die Periodenzinsen<br />

errechnen sich automatisch. Ist keine Zinsautomatik gewünscht (z.B. kompliziertere Zinsberechnungen),<br />

dann Perioden-Zinsen einzeln eingeben <strong>und</strong> FK-Zinssatzsatz auf 0 stellen. Falls sich<br />

im PLZ die Summen <strong>der</strong> Kapitalein- <strong>und</strong> -rückzahlungen nicht decken, erscheint eine Meldung mit<br />

den entsprechenden Summen. Sind FK-Ein- <strong>und</strong> -rückzahlungen sowie FK-Zinsen eingestellt <strong>und</strong><br />

steht <strong>der</strong> Fremdfinanzierungs-Schalter auf "nach", so entspricht die ausgewiesene Rendite <strong>der</strong> EK-<br />

Rendite, <strong>der</strong> ausgewiesene Kapitalwert ist ein Kapitalwert für die EK-Geber.<br />

13

Kapitalwert (T€)<br />

4.3. Automatisches Errechnen von Fremdkapital<br />

Bei Klick auf den Hyperlink "Autom.." in Zeile 48 des Blattes „PlanMt“ öffnet sich eine Messagebox<br />

mit <strong>der</strong> Möglichkeit, das benötigte Fremdkapital (Einzahlung, Tilgung <strong>und</strong> Zins) in Abhängigkeit vom<br />

eingesetzten Eigenkapital automatisch ausrechnen zu lassen. Dazu wird in einer Inputbox die Höhe<br />

des Eigenkapitals erfasst. Der Produkt-CF sinkt dann nie unter die Marke dieses Eigenkapitals. Sobald<br />

das Projekt Zahlungs<strong>über</strong>schüsse erzeugt, wird getilgt. Erst wenn alles mit Zins <strong>und</strong> Zinseszins<br />

zurück bezahlt ist, wird <strong>der</strong> Produkt-CF positiv. Am Ende wechselt das Programm zu Blatt „Grafik“,<br />

„Diagramm 1. Untenstehende Grafik zeigt ein so errechnetes Projekt-Fremdkapital (helleres Blau),<br />

das Dunkelblau entspricht dem Kapitalwert des Projektes. Im gezeigten Falle wurden maximal 1000<br />

T€ Eigenkapital eingesetzt, <strong>der</strong> Rest fremd finanziert. Ab Dez. 12 sind alle Kredite inklusive Zinsen<br />

zurückbezahlt, ab dann steigt <strong>der</strong> Kapitalwert, im Aug. 13 ist <strong>der</strong> Amortisationszeitpunkt erreicht.<br />

.<br />

1000<br />

Diagramm 1: Kapitalwert (in T€) auf Projektbeginn abgezinst: Wenn Nullinie erreicht => Amortisation<br />

500<br />

0<br />

Jul 09 Jan 10 Jul 10 Jan 11 Jul 11 Jan 12 Jul 12 Jan 13 Jul 13 Jan 14 Jul 14 Jan 15 Jul 15 Jan 16 Jul 16<br />

-500<br />

-1000<br />

KW Plan<br />

KW Ist<br />

Heute<br />

PB<br />

LB Plan<br />

LB Ist<br />

FK Plan<br />

FK Ist<br />

-1500<br />

Abb. 4: Diagramm 1 mit errechneter Fremdfinanzierung: Zur besseren Übersicht wurden die<br />

Istdaten dieses Diagrammes ausgeblendet.<br />

4.4. Auszug aus Blatt „PlanMt“<br />

Steuern: Die Wirtschaftlichkeit eines Projektes lässt sich vor o<strong>der</strong> nach Steuern bestimmen, dazu<br />

Steuerschalter in Blatt „PlanMt“ auf „nach“ stellen. In diesem Fall berücksichtigt <strong>der</strong> Gesamt-Cash<br />

Flow gewinnabhängige Steuern, in Deutschland sind dies z. Zt. die Körperschaftsteuer für Kapitalgesellschaften<br />

bzw. die Einkommensteuer für Personengesellschaften sowie die Gewerbeertragsteuer.<br />

Bei einer Nach-Steuer-Rechnung sind Kapitalwert, Rendite, Amortisation usw., kurz alle Wirtschaftlichkeitsdaten,<br />

"nach Steuer"-Größen. Auch die Projektrendite ist eine "nach Steuer-Größe" <strong>und</strong><br />

14

Plan Produkt: XY 4712 Letztes Update: 6. Jan 10 GJ-Beginn (GJB): Januar<br />

Indirekte Inflationierung: Ausgewählte Kosten bzw. Preise (siehe PlanMt!B154ff) werden <strong>über</strong> die interne Rechenmimik inflationiert, inflationierte Werte ab Z.19, 37, 42 bzw. 57<br />

Klick

Betrachtungen auch Abschreibungen eingegeben werden. Es empfiehlt sich, sie als Formeln bezogen<br />

auf die Investition zu definieren. Bei Sensitivitätsanalysen, d.h. bei Variation <strong>der</strong> Investitionen,<br />

än<strong>der</strong>n sich dann automatisch auch die Abschreibungen.<br />

Kompensation <strong>der</strong> Projektverluste o<strong>der</strong> Verlustvortrag? Durch die Projektverluste zu Beginn des<br />

PLZ entstehen Steuermin<strong>der</strong>ungen, die voll dem Projekt zugerechnet werden. Besteht die Möglichkeit<br />

<strong>der</strong> Verlustkompensation im Unternehmen o<strong>der</strong> beim Eigentümer (an<strong>der</strong>e Projekte werfen Gewinne<br />

ab), so wirken die Steuerentlastungen sofort, falls nicht, greift erst <strong>der</strong> Verlustvortrag <strong>und</strong> die<br />

Entlastungen wirken zeitverzögert (was die Wirtschaftlichkeit verschlechtert). Der Verlustvortrag setzt<br />

dann aus, wenn das Projekt den ersten kumulierten Gewinn erwirtschaftet. Mit dem Verlustvortrags-<br />

Schalter lässt sich auf beide Alternativen umschalten, bei Verlustvortrages wird dieser automatisch<br />

generiert.<br />

Kalkulationszinssätze / Steuersätze: Die <strong>Software</strong> gestattet, mit sich verän<strong>der</strong>nden Kalkulationszinsen<br />

zu rechnen. Sogar unterschiedlichen Soll- <strong>und</strong> Habenzinsen lassen sich automatisch rechnen.<br />

Auch sich verän<strong>der</strong>nde Steuersätze können eingeben werden (Kalkulationszins <strong>und</strong> Steuersatz nur<br />

einmal eingeben, sie gelten solange bis sie durch einen neuen Satz ersetzt werden).<br />

Blätter Ist <strong>und</strong> „IstMt“: Die Blätter "Ist“ <strong>und</strong> „IstMt" sind von <strong>der</strong> Eingabestruktur her mit den Blätter<br />

„Plan“ <strong>und</strong> „PlanMt“ identisch. Ausnahme: Bei <strong>der</strong> Planung geht man i. a. R. von Stückzahlen <strong>und</strong><br />

Stückpreisen aus, im "Ist" dagegen hat man aufgr<strong>und</strong> unterschiedlicher Preislisten <strong>und</strong> Rabatte häufig<br />

keine durchschnittlichen Stückpreise. Der Produkt-Umsatz ist dagegen immer vorhanden. Aus<br />

diesem Gr<strong>und</strong>e lässt sich die Eingabestruktur in Blatt „Ist“ <strong>und</strong> „IstMt“ wahlweise einstellen auf "Absatz"<br />

+ "Preis" (wie bei Blatt „Plan“ bzw. „PlanMt“, Umsätze werden errechnet) o<strong>der</strong> auf "Umsatz<br />

stückzahlabhängig" + "Absatz" (Durchschnittspreise werden errechnet). Bei Umstellung <strong>der</strong> Eingabestruktur<br />

(Klick auf den Button) passen sich ggf. versteckte Zeile automatisch an, auch Zeilenfarben<br />

wechseln so, dass immer gilt: Farbe Grün = Eingabezeile. Eingegebene Umsätze werden erst rechenwirksam,<br />

wenn auch Stückzahlen angegeben sind!<br />

4.5. ProWi-Version mit Planungshorizont bis 20 Jahre<br />

Eine Son<strong>der</strong>version von Prowi ermöglicht eine Produktlebenszyklus bis zu 20 Jahre. Die Eingaben<br />

dieser Version werden nur auf Jahresbasis getätigt, Projektbeginn, Lieferbeginn, Projekt- <strong>und</strong> Lieferende<br />

werden monatsgenau eingestellt, auch ausgewählte Werte (z.B. Investitionen o. Ä.) lassen sich<br />

monatsgenau eingeben. Wie bei <strong>der</strong> Standardversion werden die eingegebenen Jahreswerte intern<br />

in Monatswerte aufgelöst. Die rechentechnische Weiterverrechnung <strong>der</strong> Daten geschieht ebenfalls<br />

auf Monatsbasis. Ausweis <strong>der</strong> Rechenergebnisse wie<strong>der</strong> auf Jahresbasis, bei Diagrammen (z.B.<br />

Kapitalwertverlauf, Renditeverlauf, Stückkostenverlauf) lassen sich sowohl Monats- o<strong>der</strong> Jahreswerte<br />

einstellen. Die Version erreicht die gleiche Genauigkeit wie die Standardversion, ihre Features sind<br />

mit denen <strong>der</strong> Standardversion nahezu vergleichbar.<br />

5. Virensicherheit <strong>und</strong> Systemvoraussetzungen<br />

5.1. Virensicherheit<br />

Eine ProWi-Excel-Datei besitzt 65.200 Formeln (keine Angst, sie wirken nur im Hintergr<strong>und</strong>, die Benutzeroberfläche<br />

ist einfach). Die Formeln werden unterstützt durch 12.000 Zeilen Programmcode.<br />

Der Code ermöglicht automatisierte Datenaustausch, automatisierte Sensitivitäts- <strong>und</strong><br />

Szenarioanalysen, automatisierte Konsolidierungen von Produktvarianten, Anpassungen <strong>der</strong> Benutzeroberflächen<br />

<strong>und</strong> vieles mehr (jeweilige Buttons klicken). Dieser Programmcode ist in VB.Net (Visual<br />

Studio 2010) geschrieben.<br />

16

Im Gegensatz zu den (alten) VBA-Makros ist <strong>der</strong> (neue) VB.Net-Code in einer separaten dll-Datei<br />

abgelegt <strong>und</strong> nicht – wie bei den VBA-Makros - in die Excel-Datei integriert. Augenfällig wird dies<br />

beim Abspeichern: die ProWi-Datei wird unter .xlsx <strong>und</strong> nicht unter xlsm (<strong>der</strong> Makro-Version) gespeichert.<br />

Die Trennung von Excel-Datei <strong>und</strong> Code ermöglicht Virensicherheit. Ein ausgeklügeltes<br />

Sicherheitskonzept sorgt dafür, dass <strong>der</strong> Programmcode durch Viren nicht manipuliert o<strong>der</strong> ausgetauscht<br />

werden kann. Nur die installierte Excel-Datei kann mit dem Code kommunizieren, umgekehrt<br />

beeinflusst <strong>der</strong> Programmcode nur diese eine Excel-Datei. Die Datei ist damit - i. G. zum alten VBA-<br />

Code - absolut virensicher. Nach <strong>der</strong> Installation mittels setup.exe ist <strong>der</strong> Programmcode frei geschaltet<br />

<strong>und</strong> die Excel-Datei kann geöffnet werden.<br />

5.2. “Click Once”-Installation <strong>und</strong> Systemvoraussetzungen<br />

Systemvoraussetzungen: Excel 07 /10 bietet die Plattform für ProWi. Da ProWi neben <strong>der</strong> reinen<br />

Excel-Datei in separaten Dateien auch zusätzlichen Programmcode nutzt, muss es installiert werden.<br />

Vor <strong>der</strong> Installation müssen jedoch bestimmte Systemvoraussetzungen gegeben sein, damit die<br />

Kommunikation zwischen Excel <strong>und</strong> dem Code funktioniert <strong>und</strong> ProWi „ans Laufen“ gebracht wird.<br />

Diese Systemvoraussetzungen sind: (1) Net Framework 3.5 SP1, (2) Windows Installer 3.1, (3) Microsoft<br />

Office 2007 Primary Interop Assemblies <strong>und</strong> (4) Visual Studio Tools for Office System 3.0<br />

Runtime.<br />

„Click Once“-Installation: Bei <strong>der</strong> Installation von ProWi werden diese Voraussetzungen abgeprüft,<br />

ggf. automatisch vom Netz geholt <strong>und</strong> auf dem entsprechenden Computer installiert. Danach wird<br />

ProWi installiert. Vorgehen: Klicken Sie (z.B. im Windows Explorer) auf ProWi-Setup.exe. Die darin<br />

enthaltenen Dateien müssen zunächst entpackt werden. Klicken Sie „OK“. Als Installationsort wird<br />

das Verzeichnis „C:\Programme\ProWi“ vorgeschlagen. Klicken Sie auf „Extrahieren“. Nach dem<br />

Entpacken (nochmals „OK“ klicken) wird <strong>der</strong> Installationsvorgang fortgesetzt. Ggf. werden nun die<br />

fehlenden Systemkomponenten vom Netz geholt. Sind alle Voraussetzungen gegeben, wird ProWi<br />

installiert. Dabei erscheint die Meldung „Unbekannter Herausgeber“ (für Microsoft). Installieren Sie<br />

trotzdem bedenkenlos, ProWi ist sicher <strong>und</strong> absolut virenfrei!<br />

Nach <strong>der</strong> Installation ist <strong>der</strong> Programmcode frei geschaltet <strong>und</strong> das Programm im Betriebssystem<br />

registriert. Ihre Excel-Arbeitsdatei ProWi.xlsx (vorausgefüllt mit Dummy-Daten) finden Sie im Verzeichnis<br />

C:\Programme\ProWi (o<strong>der</strong> dem von Ihnen oben verän<strong>der</strong>ten Verzeichnis). Die Excel-Datei<br />

lässt sich nun öffnen, beliebig verschieben, kopieren, duplizieren o<strong>der</strong> umbenennen. Trotzdem kommuniziert<br />

jede dieser Excel-Dateien immer mit dem Code.<br />

Die an<strong>der</strong>n Dateien des Verzeichnisses C:\Programme\ProWi dürfen nicht verän<strong>der</strong>t o<strong>der</strong> verschoben<br />

werden, sie beinhalten den Programmcode selbst <strong>und</strong> steuern den Zugriff auf die Excel-Datei.<br />

Wird eine dieser Dateien verän<strong>der</strong>t, blockiert das Sicherheitskonzept den Programmzugriff. Da das<br />

Programm registriert ist, lässt es sich <strong>über</strong> Start > Systemsteuerung > <strong>Software</strong> (bei Windows XP)<br />

bzw. Programme <strong>und</strong> Funktionen (Windows 7, 8 <strong>und</strong> Vista) ggf. wie<strong>der</strong> entfernen. Danach können<br />

die Dateien des obigen Verzeichnisses gelöscht werden.<br />

Bei einem vorhandenen Firmen-Intranet kann die Installation einmalig auf einem zentralen (evtl.<br />

schreibgeschützten) Server geschehen. Die Mitarbeiter holen sich dort Ihre Excel-Arbeitsdateien ab<br />

<strong>und</strong> speichern sie dann dezentral vor Ort.<br />

17

6. <strong>Theorie</strong> <strong>der</strong> Produkt-Wirtschaftlichkeitsrechnung<br />

Die Punkte 6.1 – 6.5 sollen einem Personenkreis, <strong>der</strong> sich normalerweise mit betriebswirtschaftlichen<br />

Themen dieser Art weniger auseinan<strong>der</strong>gesetzt, Zugang zur <strong>Software</strong> ermöglichen. Der Autor plädiert<br />

dafür, F&E- <strong>und</strong> PLZ-Controlling viel stärker ”direkt vor Ort” wahrzunehmen, d.h. von Technikern,<br />

Entwicklungsingenieuren, Produkt-Managern o<strong>der</strong> Mitarbeitern aus dem Marketing. ”Self-<br />

Control” mit dem richtigen, praxisnahen <strong>und</strong> verständlichen Werkzeug <strong>und</strong> entsprechend klaren Zielvorgaben<br />

ist bekanntlich billiger <strong>und</strong> meist auch wirkungsvoller als Controlling mittels großer Stabsabteilungen!<br />

Dies setzt aber Verständnis für die Messgrößen voraus.<br />

Die Punkte 6.6 <strong>und</strong> 6.7 diskutieren Fragen <strong>der</strong> dynamischen Kalkulation <strong>und</strong> <strong>der</strong> Voll- bzw. Teilkostenrechnung<br />

<strong>und</strong> sind sicher auch für ”gestandene” Controller interessant. Punkt 6.8 beleuchtet den<br />

Einfluss <strong>der</strong> Fremdfinanzierung <strong>und</strong> Steuern auf die Wirtschaftlichkeit, die Punkte 6.8. <strong>und</strong> 6.9 zielen<br />

in Richtung Sharehol<strong>der</strong>-Value-Rechnung <strong>und</strong> ihrer <strong>Gr<strong>und</strong>lagen</strong>.<br />

6.1. Gr<strong>und</strong>begriffe <strong>der</strong> Produktwirtschaftlichkeit<br />

Um ein Produkt in seinem PLZ wirtschaftlich beurteilen zu können, benötigt man (a) die mengenunabhängigen<br />

Ausgaben, die einer Produktentwicklung zurechnen sind <strong>und</strong> (b) die mengenabhängigen,<br />

laufenden Einnahmen aus dem Produkt nach Lieferbeginn. Man spricht in diesem Zusammenhang<br />

von Zahlungsströmen (Cash Flows), die ein Produkt auslöst, also von Ausgabeströmen (Cash-<br />

Outflows) <strong>und</strong> Einnahmeströmen (Cash-Inflows).<br />

Cash-Inflows: Mengenabhängige, laufenden Einnahmen (Cash-Inflows) errechnen sich aus:<br />

<br />

<br />

Produktnettoumsatz –Vollkosten des Produktes ( = Vollkostenrechnung) o<strong>der</strong> aus<br />

Produktnettoumsatz – variable Kosten des Produktes ( = Teilkostenrechnung)<br />

Der Produktnettoumsatz bestimmt sich aus <strong>der</strong> Stückzahl-Entwicklung während des PLZ <strong>und</strong> <strong>der</strong><br />

Preisentwicklung/Stück während des PLZ.<br />

Die Vollkosten errechnen sich aus den Herstellkosten-Entwicklung <strong>und</strong> den Zuschlägen für Vertrieb<strong>und</strong><br />

Verwaltungskosten. Dabei dürfen Kostenbestandteile, die auf <strong>der</strong> Ausgabenseite schon berücksichtigt<br />

sind, in den Zuschlägen nicht noch einmal verrechnet werden. Die Teilkosten (= mengenabhängige<br />

variable Kosten) ergeben sich aus <strong>der</strong> Entwicklung variabler Herstellkosten <strong>und</strong> sonstiger<br />

variabler Kosten (z.B. den Ausgangsfrachten usw.). Wann <strong>und</strong> unter welchen Bedingungen Vollo<strong>der</strong><br />

Teilkosten heranzuziehen sind, wird in Punkt 6.7 ausführlich diskutiert.<br />

Cash Outflows: Bei Produkt-Neuentwicklungen bestehen die mengenunabhängigen Ausgaben<br />

(Cash-Outflows) in aller Regel aus:<br />

<br />

<br />

<br />

<br />

Entwicklungskosten, Maschinen-, Anlagen- <strong>und</strong> Werkzeuginvestitionen, Marketingkosten <strong>und</strong><br />

sonstige Kosten für das Produkt. Evtl. werden diese Kosten gemin<strong>der</strong>t durch Anteile an Entwicklungs-<br />

o<strong>der</strong> Werkzeugkosten, die <strong>der</strong> K<strong>und</strong>e zu tragen bereit ist.<br />

Durch das Produkt ausgelöste sprungfixe Kosten wie die Kosten eines zusätzlicher Schichtführers<br />

(z.B. zweite Schicht), zusätzliche Mietkosten für Räume usw.<br />

Durch die Bestände des Produktes während des PLZ, da auch sie Kapital binden. (Genau genommen<br />

müsste man das gesamte ”Working Capital” <strong>der</strong> Produkte = Bestände + For<strong>der</strong>ungen –<br />

Verbindlichkeiten aus Lieferungen <strong>und</strong> Leistungen dazu zählen.)<br />

Evtl. kommen Zahlungsflüsse aus <strong>der</strong> Fremdfinanzierung des Projektes hinzu (Kreditaufnahme,<br />

Tilgung, Zinsen). Bei einer "nach-Steuer"-Rechnung sind zusätzlich die Steuern, die das Produkt<br />

verursacht, zu berücksichtigen.<br />

18

6.2. Rechenmethoden<br />

Ausgabenströme <strong>der</strong> produktabhängigen Fixkosten (Cash-Outflows) <strong>und</strong> die oben diskutierten alternativen<br />

Einzahlungsströme (Cash-Inflows) werden mit Hilfe <strong>der</strong> Wirtschaftlichkeitsrechnung (= Investitionsrechnung)<br />

weiterverarbeitet <strong>und</strong> ausgewertet. Der Rechenvorgang basiert auf Methoden <strong>der</strong><br />

Finanzmathematik.<br />

Gäbe es keine Zinsen, dann wäre 1 € heute genau so viel wert wie 1 €, <strong>der</strong> erst in fünf Jahren eingeht.<br />

Dann könnte man Ein- <strong>und</strong> Auszahlungen einfach addieren, gleichgültig, wann sie anfallen.<br />

Man nennt diese vereinfachte Form <strong>der</strong> Rechnung ”statische Wirtschaftlichkeitsrechnung”.<br />

Die Realität ist grausamer. Ein erst in fünf Jahren eingehen<strong>der</strong> Euro ist weniger wert als ein heute<br />

eingenommener. Das Wertgefälle lässt sich durch Zinsrechnungen mathematisch erfassen. Unterschiedliche<br />

Zahlungsströme <strong>über</strong> die Zeit können dadurch vergleichbar gemacht werden. Man spricht<br />

in diesem Fall von einer ”dynamischen Wirtschaftlichkeitsrechnung”.<br />

Es gibt mehrere Möglichkeiten dieser dynamischen Rechnung. Die folgenden drei Varianten sind<br />

”klassisch”.<br />

6.3. Kapitalwert<br />

Für die Kapitalwert-Methode wird ein vorgegebener kalkulatorischen Zinssatz benötigt (meist orientiert<br />

man sich dabei am Zins alternativer Anlageformen). Mit diesem Zinssatz rechnet man aus, wie<br />

viel von den Projekt-Cashflows nach Abzinsung - bezogen auf den Projektbeginn – übrig bleibt (Soll<strong>und</strong><br />

Habenzins ist <strong>der</strong> Einfachheit halber in einem Kalkulationszins zusammengefasst). Man nennt<br />

diesen abgezinsten (=diskontierten) Überschuss bzw. Fehlbetrag ”Kapitalwert”. Der Kapitalwert spiegelt<br />

die Wirtschaftlichkeit einer Produktentwicklung in € wie<strong>der</strong>. Er nennt den Betrag, <strong>der</strong> aus heutiger,<br />

abgezinster Sichtweise übrig bleibt.<br />

Abb. 1 zeigt einen beispielhaften Kapitalwertverlauf. Zum Zeitpunkt 0 werden 100 € ins Produkt investiert,<br />

ab <strong>der</strong> Periode 1 bis zur Periode 5 fließen 30 € p.a. wie<strong>der</strong> zurück. Unabgezinst ergibt dies<br />

eine positive Summe zum Ende <strong>der</strong> Periode 5 von -100 + 5 *30 = 50 €.<br />

Zinst man die gesamte Zahlungsreihe mit einem Kalkulationszins von 10% auf den heutigen Zeitpunkt<br />

ab, so bleiben statt 50 € nur 13,72 € übrig (-100 + 30/1,1 1 + 30/1,1² + 30/1,1³ + 30/1,1 4 +<br />

30/1,1 5 = 13,72). An<strong>der</strong>s ausgedrückt: würde die heutige Investition von einer Bank finanziert <strong>und</strong><br />

erhielte diese Bank gleichzeitig die späteren (sicheren) Rückflüsse, so müsste uns die Bank für die<br />

gesamten Ein- <strong>und</strong> Auszahlungen heute 13,72 € erstatten. Die diskontierte Summe 30/1,1 1 + 30/1,1²<br />

+ 30/1,1³ + 30/1,1 4 + 30/1,1 5 nennt man Barwert. Kapitalwert ist deshalb auch gleich Investition zum<br />

Zeitpunkt 0 plus Barwert zum Zeitpunkt 0.<br />

Im Diagramm durchbricht <strong>der</strong> Kapitalwert zwischen dem Jahr 4 <strong>und</strong> 5 die Nulllinie. Interpoliert man<br />

linear, so geschieht dies nach 4,24 Jahren. Zu diesem Zeitpunkt sind heutige Ausgaben <strong>und</strong> auf den<br />

heutigen Zeitpunkt abgezinste, künftige Einnahmen identisch (bei einem Kalkulationszins von 10%).<br />

Die Rückflüsse decken gerade die Zinsen, die Investition lohnt sich plus-minus-null, Danach beginnt<br />

sie sich zu amortisieren. Der Amortisationszeitpunkt einer Investition ist deshalb erreicht, wenn <strong>der</strong><br />

Kapitalwert die Nulllinie durchbricht, in Abb.1 nach 4,24 Jahren.<br />

Bei mehreren Investitionsalternativen ist die Alternative mit dem höchsten Kapitalwert vorzuziehen.<br />

Zusätzlich wird die Amortisationsdauer in die Entscheidung mit eingehen: je früher desto besser, vor<br />

allem bei unsicheren Erwartungen.<br />

19

60<br />

Beispiel eines Kapitalw ertverlaufes<br />

Investition im Jahr 0 = 100, Rückflüsse = 30 p.a., Kalk.zins = 10%<br />

40<br />

20<br />

0<br />

-20<br />

0 1 2 3 4 5<br />

-40<br />

-60<br />

-80<br />

-100<br />

-120<br />

Investition<br />

kum. Summe, unabgez.<br />

Kapitalwert<br />

Rückflüsse<br />

Abbildung 1: Beispiel eines Kapitalwerteverlaufes<br />

6.4. Interne Verzinsung (Projektrendite)<br />

6.4.1. <strong>Gr<strong>und</strong>lagen</strong><br />

Die Methode <strong>der</strong> internen Verzinsung geht mit einer an<strong>der</strong>n Fragestellung an ein Projekt heran. Nicht<br />

ein festgelegter Kalkulationszinsatz wird vorgegeben <strong>und</strong> gefragt, was nach Abzug <strong>der</strong> Diskontierung<br />

übrig bleibt, vielmehr interessiert - unabhängig vom Kalkulationszins -, wie viel das Projekt selbst an<br />

Verzinsung (= Rendite) abwirft. Man vergleicht auf diese Weise die ins Projekt gesteckten Gel<strong>der</strong> mit<br />

den Renditen an<strong>der</strong>er Anlagemöglichkeiten.<br />

Die Fragestellung hängt durchaus mit dem Kapitalwert zusammen. Das Beispiel aus Abbildung 1 soll<br />

dies verdeutlichen: Wie oben beschrieben lassen wir die Investition von einer Bank finanzieren <strong>und</strong><br />

vermachen ihr die späteren (sicheren) Rückflüsse. Die Bank gibt uns dafür den Kapitalwert von 13,72<br />

€. Dies gilt für einen Zinssatz von 10%. Wenn die Bank ihren Zinssatz auf 11% erhöht, bleiben nur<br />

noch 10,88 € übrig. Bei 12% noch 8,14 €, bei 13% noch 5,52 €, bei 14% noch 2,99 €, bei 15% noch<br />

0,56 € <strong>und</strong> bei 15,24% gerade null. Das gesamte Projekt mit allen Zahlungen entspricht damit exakt<br />

einem Zinssatz von 15,24%. Denn dann bleibt we<strong>der</strong> ein positiver, noch ein negativer Rest (= Kapitalwert)<br />

übrig.<br />

Der Zinssatz, bei dem <strong>der</strong> Kapitalwert gerade null wird, heißt "interner Zinssatz", "internen Zinsfuß"<br />

o<strong>der</strong> "Rendite". Er vergleicht die Verzinsung des Projektes mit an<strong>der</strong>n alternativen Anlageformen. In<br />

unserem Fall liegt er bei 15,24%.<br />

Abbildung 2 verdeutlicht den Zusammenhang zwischen Kapitalwert <strong>und</strong> Rendite. Die Zahlungsreihe<br />

aus Abbildung 1 amortisiert sich (siehe oben) nach ca. 4,24 Jahren. Die Amortisationszeit lässt sich<br />

nun auf zwei Wegen ablesen: Amortisation dann,<br />

<br />

<br />

wenn <strong>der</strong> Kapitalwert des Projektes die Nulllinie durchbricht o<strong>der</strong> dann<br />

wenn die Projektrendite den Kalkulationszins (hier 10%) erreicht.<br />

Am Ende des Jahres 5 ist die Rendite auf 15,24% angewachsen. Interessanterweise gibt es keine<br />

mathematische Formel, die eine Renditen auf direktem Wege errechnen kann. Renditen müssen<br />

20

immer durch "probieren" ermittelt werden (Iterationen). Tabellenkalkulationsprogramme wie Excel<br />

verfügen natürlich <strong>über</strong> <strong>der</strong>artige eingebaute Iterations-Algorithmen.<br />

Beim Vergleich mehrerer Alternativen ist diejenige Alternative vorzuziehen, die bei gleicher Laufzeit<br />

eine höhere Endrendite bringt. Zusätzlich ist die Amortisationsdauer, vor allem bei unsicheren Ausgangsdaten,<br />

zu berücksichtigen. Möglicherweise muss man sich zwischen einer kleineren Endrenditen<br />

aber schneller Amortisation o<strong>der</strong> höherer Endrendite mit längeren Amortisationszeiträumen entscheiden.<br />

Verlauf von Kapitalwert <strong>und</strong> Projetrendite<br />

Investition im Jahr 0 = 100, Kalkulationszins = 10%, Rückflüsse = 30 p.a.<br />

20<br />

0<br />

-20<br />

-40<br />

-60<br />

-80<br />

-100<br />

-120<br />

0 1 2 3 4 5<br />

Kapitalwert<br />

Rendite<br />

Kalkul.zins<br />

20%<br />

10%<br />

0%<br />

-10%<br />

-20%<br />

-30%<br />

-40%<br />

-50%<br />

-60%<br />

-70%<br />

-80%<br />

Abbildung 2: Verlauf von Kapitalwert <strong>und</strong> Rendite<br />

Renditen sind immer relative Werte. Sie setzen Einnahmen <strong>und</strong> Ausgaben in Beziehung. Die gleiche<br />

Rendite ergibt bei unterschiedlicher Ausgaben völlig unterschiedliche Kapitalwerte! Zwei einfache<br />

Beispiele dazu:<br />

1. Heutige Ausgabe 100 €, Rückfluss nach einem Jahr 120 € => Rendite = 20%, Kapitalwert bei<br />

Kalkulationszins von 10% => 9,09 €.<br />

2. Heutige Ausgabe 1000 €, Rückfluss nach einem Jahr 1200 € => Rendite = 20%, Kapitalwert bei<br />

Kalkulationszins von 10% => 90,91 €.<br />

Amortisation: Die Amortisation eines Produktes im PLZ wird erreicht, wenn sein Kapitalwert = 0<br />

o<strong>der</strong> - gleichbedeutend - wenn seine Produktrendite = Kalkulationszins ist.<br />

Darstellung in ProWi: Die geschil<strong>der</strong>ten Abhängigkeiten sind bei ProWi in den Diagrammen 1, 2 <strong>und</strong><br />

3 gut zu sehen. Falls innerhalb des PLZ keine Amortisation möglich ist, wird in den Kennzahlenfel<strong>der</strong>n<br />

"nie" angezeigt. Falls innerhalb des normalen PLZ keine Amortisation möglich ist (KW

Projektrendite<br />

Mathematisch basiert die extrapolierte Rechnung auf den Cash-Flows <strong>der</strong> letzten Periode, bereinigt<br />