Geschäftsbericht 2012

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

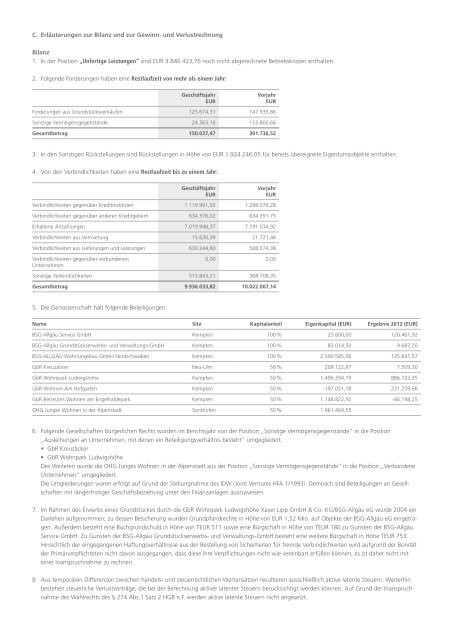

C. Erläuterungen zur Bilanz und zur Gewinn- und Verlustrechnung<br />

Bilanz<br />

1. In der Position „Unfertige Leistungen“ sind EUR 3.840.423,76 noch nicht abgerechnete Betriebskosten enthalten.<br />

2. Folgende Forderungen haben eine Restlaufzeit von mehr als einem Jahr:<br />

Geschäftsjahr<br />

EUR<br />

Vorjahr<br />

EUR<br />

Forderungen aus Grundstücksverkäufen 125.674,31 147.935,86<br />

Sonstige Vermögensgegenstände 24.363,16 153.800,66<br />

Gesamtbetrag 150.037,47 301.736,52<br />

3. In den Sonstigen Rückstellungen sind Rückstellungen in Höhe von EUR 1.924.246,05 für bereits übereignete Eigentumsobjekte enthalten.<br />

4. Von den Verbindlichkeiten haben eine Restlaufzeit bis zu einem Jahr:<br />

Geschäftsjahr<br />

EUR<br />

Vorjahr<br />

EUR<br />

Verbindlichkeiten gegenüber Kreditinstituten 1.119.991,03 1.298.076,28<br />

Verbindlichkeiten gegenüber anderen Kreditgebern 634.376,02 634.391,75<br />

Erhaltene Anzahlungen 7.019.948,37 7.191.034,92<br />

Verbindlichkeiten aus Vermietung 15.630,39 21.721,46<br />

Verbindlichkeiten aus Lieferungen und Leistungen 630.244,80 508.074,38<br />

Verbindlichkeiten gegenüber verbundenen<br />

Unternehmen<br />

0,00 0,00<br />

Sonstige Verbindlichkeiten 515.843,21 368.708,35<br />

Gesamtbetrag 9.936.033,82 10.022.007,14<br />

5. Die Genossenschaft hält folgende Beteiligungen:<br />

Name Sitz Kapitalanteil Eigenkapital (EUR) Ergebnis <strong>2012</strong> (EUR)<br />

BSG-Allgäu Service GmbH Kempten 100 % 25.600,00 120.461,92<br />

BSG-Allgäu Grundstückserwerbs- und Verwaltungs-GmbH Kempten 100 % 83.014,50 9.687,20<br />

BSG-ALLGÄU Wohnungsbau GmbH Nordschwaben Kempten 100 % 2.590.585,06 135.841,57<br />

GbR Kreuzäcker Neu-Ulm 50 % 209.122,97 7.509,30<br />

GbR Wohnpark Ludwigshöhe Kempten 50 % 1.496.394,19 886.102,35<br />

GbR Wohnen Am Hofgarten Kempten 50 % -197.051,18 231.259,66<br />

GbR Betreutes Wohnen am Engelhaldepark Kempten 50 % 1.148.822,50 -46.198,25<br />

OHG Junges Wohnen in der Alpenstadt Sonthofen 50 % 1.961.404,55<br />

6. Folgende Gesellschaften bürgerlichen Rechts wurden im Berichtsjahr von der Position „Sonstige Vermögensgegenstände“ in die Position<br />

„Ausleihungen an Unternehmen, mit denen ein Beteiligungsverhältnis besteht“ umgegliedert.<br />

• GbR Kreuzäcker<br />

• GbR Wohnpark Ludwigshöhe<br />

Des Weiteren wurde die OHG Junges Wohnen in der Alpenstadt aus der Position „Sonstige Vermögensgegenstände“ in die Position „Verbundene<br />

Unternehmen“ umgegliedert.<br />

Die Umgliederungen waren erfolgt auf Grund der Stellungnahme des IDW (Joint Ventures HFA 1 / 1993). Demnach sind Beteiligungen an Gesellschaften<br />

mit längerfristiger Geschäftsbeziehung unter den Finanzanlagen auszuweisen.<br />

7. Im Rahmen des Erwerbs eines Grundstückes durch die GbR Wohnpark Ludwigshöhe Xaver Lipp GmbH & Co. KG / BSG-Allgäu eG wurde 2004 ein<br />

Darlehen aufgenommen; zu dessen Besicherung wurden Grundpfandrechte in Höhe von EUR 1,52 Mio. auf Objekte der BSG-Allgäu eG eingetragen.<br />

Außerdem besteht eine Buchgrundschuld in Höhe von TEUR 511 sowie eine Bürgschaft in Höhe von TEUR 180 zu Gunsten der BSG-Allgäu<br />

Service GmbH. Zu Gunsten der BSG-Allgäu Grundstückserwerbs- und Verwaltungs-GmbH besteht eine weitere Bürgschaft in Höhe TEUR 753.<br />

Hinsichtlich der eingegangenen Haftungsverhältnisse aus der Bestellung von Sicherheiten für fremde Verbindlichkeiten wird aufgrund der Bonität<br />

der Primärverpflichteten nicht davon ausgegangen, dass diese ihre Verpflichtungen nicht wie vereinbart erfüllen können; es ist daher nicht mit<br />

einer Inanspruchnahme zu rechnen.<br />

8. Aus temporären Differenzen zwischen handels- und steuerrechtlichen Wertansätzen resultieren ausschließlich aktive latente Steuern. Weiterhin<br />

bestehen steuerliche Verlustvorträge, die bei der Berechnung aktiver latenter Steuern berücksichtigt werden können. Auf Grund der Inanspruchnahme<br />

des Wahlrechts des § 274 Abs.1 Satz 2 HGB n.F. werden aktive latente Steuern nicht angesetzt.