Capital Asset Pricing Model (CAPM) - Burkhard Erke

Capital Asset Pricing Model (CAPM) - Burkhard Erke

Capital Asset Pricing Model (CAPM) - Burkhard Erke

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Rendite Disney Corp. 97-02)<br />

<strong>CAPM</strong><br />

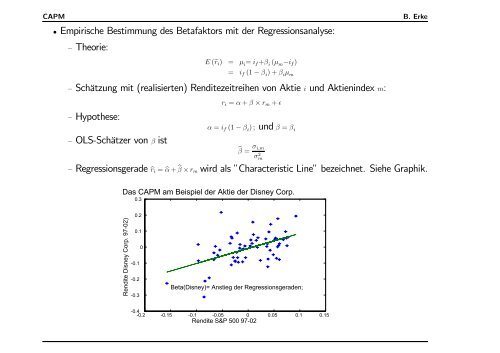

• Empirische Bestimmung des Betafaktors mit der Regressionsanalyse:<br />

— Theorie:<br />

E (er i ) = µ i = i f +β i (µ m −i f )<br />

B. <strong>Erke</strong><br />

= i f (1 − β i )+β i µ m<br />

— Schätzung mit (realisierten) Renditezeitreihen von Aktie i und Aktienindex m:<br />

— Hypothese:<br />

— OLS-Schätzer von β ist<br />

r i = α + β × r m + <br />

α = i f (1 − β i ); und β = β i<br />

bβ = σ i,m<br />

σ 2 m<br />

— Regressionsgerade br i = bα + b β × r m wird als ”Characteristic Line” bezeichnet. Siehe Graphik.<br />

Das <strong>CAPM</strong> am Beispiel der Aktie der Disney Corp.<br />

0.3<br />

0.2<br />

0.1<br />

0<br />

-0.1<br />

-0.2<br />

-0.3<br />

Beta(Disney)= Anstieg der Regressionsgeraden;<br />

-0.4<br />

-0.2 -0.15 -0.1 -0.05 0 0.05 0.1 0.15<br />

Rendite S&P 500 97-02