Capital Asset Pricing Model (CAPM) - Burkhard Erke

Capital Asset Pricing Model (CAPM) - Burkhard Erke

Capital Asset Pricing Model (CAPM) - Burkhard Erke

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

<strong>CAPM</strong><br />

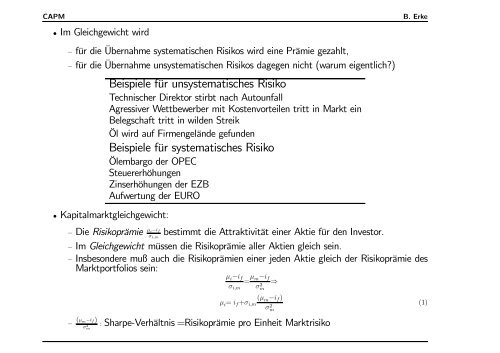

• Im Gleichgewicht wird<br />

B. <strong>Erke</strong><br />

— für die Übernahme systematischen Risikos wird eine Prämie gezahlt,<br />

— für die Übernahme unsystematischen Risikos dagegen nicht (warum eigentlich?)<br />

Beispiele für unsystematisches Risiko<br />

Technischer Direktor stirbt nach Autounfall<br />

Agressiver Wettbewerber mit Kostenvorteilen tritt in Markt ein<br />

Belegschaft tritt in wilden Streik<br />

Öl wird auf Firmengelände gefunden<br />

Beispiele für systematisches Risiko<br />

Ölembargo der OPEC<br />

Steuererhöhungen<br />

Zinserhöhungen der EZB<br />

Aufwertung der EURO<br />

• Kapitalmarktgleichgewicht:<br />

— Die Risikoprämie µ i −i f<br />

σ i,m<br />

bestimmt die Attraktivität einer Aktie für den Investor.<br />

— Im Gleichgewicht müssen die Risikoprämie aller Aktien gleich sein.<br />

— Insbesondere muß auch die Risikoprämien einer jeden Aktie gleich der Risikoprämie des<br />

Marktportfolios sein:<br />

— (µ m −i f)<br />

σ 2 m<br />

µ i −i f<br />

σ i,m<br />

= µ m−i f<br />

σ 2 m<br />

⇒<br />

µ i = i f +σ i,m<br />

(µ m −i f )<br />

σ 2 m<br />

: Sharpe-Verhältnis =Risikoprämie pro Einheit Marktrisiko<br />

(1)