Capital Asset Pricing Model (CAPM) - Burkhard Erke

Capital Asset Pricing Model (CAPM) - Burkhard Erke

Capital Asset Pricing Model (CAPM) - Burkhard Erke

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

<strong>CAPM</strong><br />

• Was folgt hieraus für das Finanzmanagement des Unternehmens?<br />

B. <strong>Erke</strong><br />

— <strong>CAPM</strong> hat 2 Probleme:<br />

∗ In der kurzen Frist wird die Beziehung zwischen Beta und Rendite immer flacher! Die<br />

Prognose des <strong>CAPM</strong> ist anders.<br />

∗ Andere erklärende Variablen als das Beta erklären die durchschnittlichen Aktienrenditen<br />

besser: Unternehmensgröße und Book-to-Market Ratio. Die Prognose des<br />

<strong>CAPM</strong> ist: Nur Beta erklärt Durchschnittsrenditen.<br />

∗ Im Portfolio-Management (Publikumsfonds) ist das <strong>CAPM</strong> ”out”.<br />

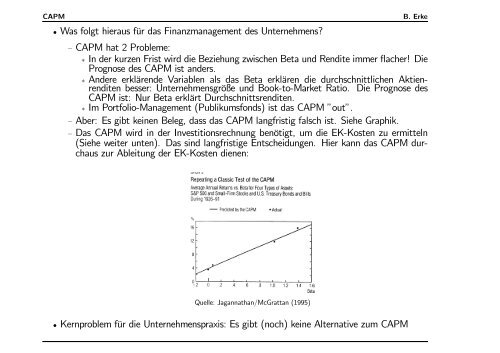

— Aber: Es gibt keinen Beleg, dass das <strong>CAPM</strong> langfristig falsch ist. Siehe Graphik.<br />

— Das <strong>CAPM</strong> wird in der Investitionsrechnung benötigt, um die EK-Kosten zu ermitteln<br />

(Siehe weiter unten). Das sind langfristige Entscheidungen. Hier kann das <strong>CAPM</strong> durchaus<br />

zur Ableitung der EK-Kosten dienen:<br />

Quelle: Jagannathan/McGrattan (1995)<br />

• Kernproblem für die Unternehmenspraxis: Es gibt (noch) keine Alternative zum <strong>CAPM</strong>