Capital Asset Pricing Model (CAPM) - Burkhard Erke

Capital Asset Pricing Model (CAPM) - Burkhard Erke

Capital Asset Pricing Model (CAPM) - Burkhard Erke

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

<strong>CAPM</strong><br />

B. <strong>Erke</strong><br />

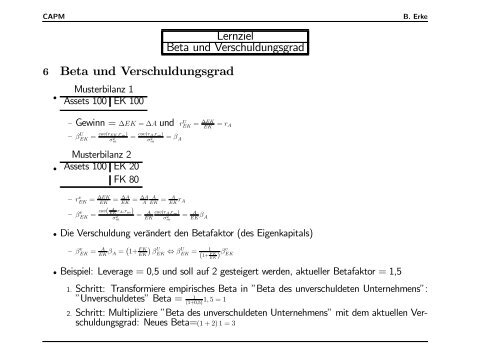

6 Beta und Verschuldungsgrad<br />

Musterbilanz 1<br />

•<br />

<strong>Asset</strong>s 100 EK 100<br />

Lernziel<br />

Beta und Verschuldungsgrad<br />

— Gewinn = ∆EK = ∆A und r U EK = ∆EK<br />

EK<br />

— β U EK = cov(r EK,r m )<br />

σ 2 m<br />

Musterbilanz 2<br />

• <strong>Asset</strong>s 100 EK 20<br />

FK 80<br />

= cov(r A,r m )<br />

σ 2 m<br />

= β A<br />

= r A<br />

— r v EK = ∆EK<br />

EK<br />

— β v EK = cov( A<br />

= ∆A = ∆A A<br />

= A r EK A EK EK A<br />

EK r A,r m )<br />

σ 2 m<br />

= A cov(r A ,r m )<br />

= A β EK σ 2 m EK A<br />

• Die Verschuldung verändert den Betafaktor (des Eigenkapitals)<br />

— β v EK = A β EK A = ¡ ¢<br />

1+ FK<br />

EK β<br />

U<br />

EK ⇔ β U 1<br />

EK =<br />

(1+<br />

EK) FK βv EK<br />

• Beispiel: Leverage = 0,5 und soll auf 2 gesteigert werden, aktueller Betafaktor = 1,5<br />

1. Schritt: Transformiere empirisches Beta in ”Beta des unverschuldeten Unternehmens”:<br />

”Unverschuldetes” Beta = 1 1, 5=1<br />

(1+0,5)<br />

2. Schritt: Multipliziere ”Beta des unverschuldeten Unternehmens” mit dem aktuellen Verschuldungsgrad:<br />

Neues Beta=(1 + 2) 1 = 3