Capital Asset Pricing Model (CAPM) - Burkhard Erke

Capital Asset Pricing Model (CAPM) - Burkhard Erke

Capital Asset Pricing Model (CAPM) - Burkhard Erke

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

<strong>CAPM</strong><br />

B. <strong>Erke</strong><br />

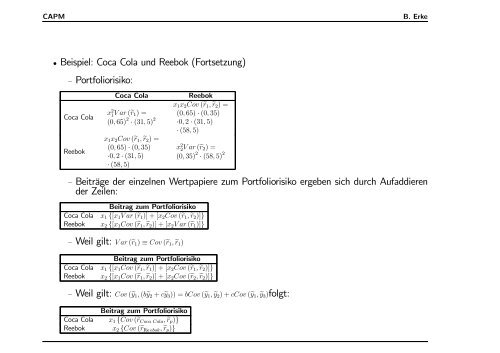

• Beispiel: Coca Cola und Reebok (Fortsetzung)<br />

— Portfoliorisiko:<br />

Coca Cola<br />

Reebok<br />

Coca Cola<br />

Reebok<br />

x 1 x 2 Cov (er 1 , er 2 )=<br />

x 2 1Var(er 1 )= (0, 65) · (0, 35)<br />

(0, 65) 2 · (31, 5) 2 ·0, 2 · (31, 5)<br />

· (58, 5)<br />

x 1 x 2 Cov (er 1 , er 2 )=<br />

(0, 65) · (0, 35) x 2 2Var(er 2 )=<br />

·0, 2 · (31, 5) (0, 35) 2 · (58, 5) 2<br />

· (58, 5)<br />

— Beiträge der einzelnen Wertpapiere zum Portfoliorisiko ergeben sich durch Aufaddieren<br />

der Zeilen:<br />

Beitrag zum Portfoliorisiko<br />

Coca Cola x 1 {[x 1 Var(er 1 )] + [x 2 Cov (er 1 , er 2 )]}<br />

Reebok x 2 {[x 1 Cov (er 1 , er 2 )] + [x 2 Var(er 1 )]}<br />

— Weil gilt: Var(er 1 ) ≡ Cov (er 1 , er 1 )<br />

Beitrag zum Portfoliorisiko<br />

Coca Cola x 1 {[x 1 Cov (er 1 , er 1 )] + [x 2 Cov (er 1 , er 2 )]}<br />

Reebok x 2 {[x 1 Cov (er 1 , er 2 )] + [x 2 Cov (er 2 , er 2 )]}<br />

— Weil gilt: Cov (ey 1 , (bey 2 + cey 3 )) = bCov (ey 1 , ey 2 )+cCov (ey 1 , ey 3 )folgt:<br />

Beitrag zum Portfoliorisiko<br />

Coca Cola x 1 {Cov (er Coca Cola , er p )}<br />

Reebok x 2 {Cov (er Re ebok , er p )}