Jahresfinanzbericht - Ãsterreichische Post AG

Jahresfinanzbericht - Ãsterreichische Post AG

Jahresfinanzbericht - Ãsterreichische Post AG

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Vorwort des Vorstands<br />

/ Corporate-Governance-Bericht<br />

/ Konzernlagebericht 2010<br />

/ Konzernabschluss 2010<br />

/ Service<br />

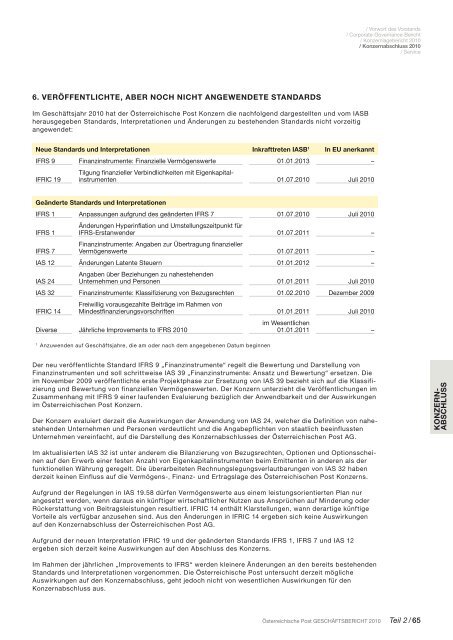

6. Veröffentlichte, aber noch nicht angewendete Standards<br />

Im Geschäftsjahr 2010 hat der Österreichische <strong>Post</strong> Konzern die nachfolgend dargestellten und vom IASB<br />

herausgegeben Standards, Interpretationen und Änderungen zu bestehenden Standards nicht vorzeitig<br />

angewendet:<br />

Neue Standards und Interpretationen Inkrafttreten IASB 1 In EU anerkannt<br />

IFRS 9 Finanzinstrumente: Finanzielle Vermögenswerte 01.01.2013 –<br />

IFRIC 19<br />

Tilgung finanzieller Verbindlichkeiten mit Eigenkapitalinstrumenten<br />

01.07.2010 Juli 2010<br />

Geänderte Standards und Interpretationen<br />

IFRS 1 Anpassungen aufgrund des geänderten IFRS 7 01.07.2010 Juli 2010<br />

IFRS 1<br />

IFRS 7<br />

Änderungen Hyperinflation und Umstellungszeitpunkt für<br />

IFRS-Erstanwender 01.07.2011 –<br />

Finanzinstrumente: Angaben zur Übertragung finanzieller<br />

Vermögenswerte 01.07.2011 –<br />

IAS 12 Änderungen Latente Steuern 01.01.2012 –<br />

IAS 24<br />

Angaben über Beziehungen zu nahestehenden<br />

Unternehmen und Personen 01.01.2011 Juli 2010<br />

IAS 32 Finanzinstrumente: Klassifizierung von Bezugsrechten 01.02.2010 Dezember 2009<br />

IFRIC 14<br />

Freiwillig vorausgezahlte Beiträge im Rahmen von<br />

Mindestfinanzierungsvorschriften 01.01.2011 Juli 2010<br />

Diverse Jährliche Improvements to IFRS 2010<br />

1<br />

Anzuwenden auf Geschäftsjahre, die am oder nach dem angegebenen Datum beginnen<br />

im Wesentlichen<br />

01.01.2011 –<br />

Der neu veröffentlichte Standard IFRS 9 „Finanzinstrumente“ regelt die Bewertung und Darstellung von<br />

Finanzinstrumenten und soll schrittweise IAS 39 „Finanzinstrumente: Ansatz und Bewertung“ ersetzen. Die<br />

im November 2009 veröffentlichte erste Projektphase zur Ersetzung von IAS 39 bezieht sich auf die Klassifizierung<br />

und Bewertung von finanziellen Vermögenswerten. Der Konzern unterzieht die Veröffentlichungen im<br />

Zusammenhang mit IFRS 9 einer laufenden Evaluierung bezüglich der Anwendbarkeit und der Auswirkungen<br />

im Österreichischen <strong>Post</strong> Konzern.<br />

Der Konzern evaluiert derzeit die Auswirkungen der Anwendung von IAS 24, welcher die Definition von nahestehenden<br />

Unternehmen und Personen verdeutlicht und die Angabepflichten von staatlich beeinflussten<br />

Unternehmen vereinfacht, auf die Darstellung des Konzernabschlusses der Österreichischen <strong>Post</strong> <strong>AG</strong>.<br />

konzernabschluss<br />

Im aktualisierten IAS 32 ist unter anderem die Bilanzierung von Bezugsrechten, Optionen und Optionsscheinen<br />

auf den Erwerb einer festen Anzahl von Eigenkapitalinstrumenten beim Emittenten in anderen als der<br />

funktionellen Währung geregelt. Die überarbeiteten Rechnungslegungsverlautbarungen von IAS 32 haben<br />

derzeit keinen Einfluss auf die Ver mögens-, Finanz- und Ertragslage des Österreichischen <strong>Post</strong> Konzerns.<br />

Aufgrund der Regelungen in IAS 19.58 dürfen Vermögenswerte aus einem leistungsorientierten Plan nur<br />

angesetzt werden, wenn daraus ein künftiger wirtschaftlicher Nutzen aus Ansprüchen auf Minderung oder<br />

Rückerstattung von Beitragsleistungen resultiert. IFRIC 14 enthält Klarstellungen, wann derartige künftige<br />

Vorteile als verfügbar anzusehen sind. Aus den Änderungen in IFRIC 14 ergeben sich keine Auswirkungen<br />

auf den Konzernabschluss der Österreichischen <strong>Post</strong> <strong>AG</strong>.<br />

Aufgrund der neuen Interpretation IFRIC 19 und der geänderten Standards IFRS 1, IFRS 7 und IAS 12<br />

ergeben sich derzeit keine Auswirkungen auf den Abschluss des Konzerns.<br />

Im Rahmen der jährlichen „Improvements to IFRS“ werden kleinere Änderungen an den bereits bestehenden<br />

Standards und Interpretationen vorgenommen. Die Österreichische <strong>Post</strong> untersucht derzeit mögliche<br />

Auswirkungen auf den Konzernabschluss, geht jedoch nicht von wesentlichen Auswirkungen für den<br />

Konzernabschluss aus.<br />

Österreichische <strong>Post</strong> Geschäftsbericht 2010 Teil 2 / 65