Gemeinschaftsdiagnose Herbst 2011 - Institute for Advanced Studies

Gemeinschaftsdiagnose Herbst 2011 - Institute for Advanced Studies

Gemeinschaftsdiagnose Herbst 2011 - Institute for Advanced Studies

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

30<br />

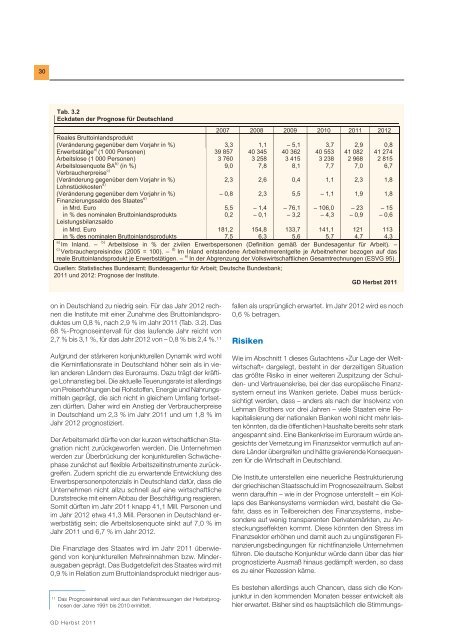

Tab. 3.2<br />

Eckdaten der Prognose für Deutschland<br />

2007 2008 2009 2010 <strong>2011</strong> 2012<br />

Reales Bruttoinlandsprodukt<br />

(Veränderung gegenüber dem Vorjahr in %) 3,3 1,1 – 5,1 3,7 2,9 0,8<br />

Erwerbstätige a) (1 000 Personen) 39 857 40 345 40 362 40 553 41 082 41 274<br />

Arbeitslose (1 000 Personen) 3 760 3 258 3 415 3 238 2 968 2 815<br />

Arbeitslosenquote BA b) (in %) 9,0 7,8 8,1 7,7 7,0 6,7<br />

Verbraucherpreise c)<br />

(Veränderung gegenüber dem Vorjahr in %) 2,3 2,6 0,4 1,1 2,3 1,8<br />

Lohnstückkosten d)<br />

(Veränderung gegenüber dem Vorjahr in %) – 0,8 2,3 5,5 – 1,1 1,9 1,8<br />

Finanzierungssaldo des Staates e)<br />

in Mrd. Euro 5,5 – 1,4 – 76,1 – 106,0 – 23 – 15<br />

in % des nominalen Bruttoinlandsprodukts 0,2 – 0,1 – 3,2 – 4,3 – 0,9 – 0,6<br />

Leistungsbilanzsaldo<br />

in Mrd. Euro 181,2 154,8 133,7 141,1 121 113<br />

in % des nominalen Bruttoinlandsprodukts 7,5 6,3 5,6 5,7 4,7 4,3<br />

a)<br />

Im Inland. – b) Arbeitslose in % der zivilen Erwerbspersonen (Definition gemäß der Bundesagentur für Arbeit). –<br />

c)<br />

Verbraucherpreisindex (2005 = 100). – d) Im Inland entstandene Arbeitnehmerentgelte je Arbeitnehmer bezogen auf das<br />

reale Bruttoinlandsprodukt je Erwerbstätigen. – e) In der Abgrenzung der Volkswirtschaftlichen Gesamtrechnungen (ESVG 95).<br />

Quellen: Statistisches Bundesamt; Bundesagentur für Arbeit; Deutsche Bundesbank;<br />

<strong>2011</strong> und 2012: Prognose der <strong>Institute</strong>.<br />

GD <strong>Herbst</strong> <strong>2011</strong><br />

on in Deutschland zu niedrig sein. Für das Jahr 2012 rechnen<br />

die <strong>Institute</strong> mit einer Zunahme des Bruttoinlandsproduktes<br />

um 0,8 %, nach 2,9 % im Jahr <strong>2011</strong> (Tab. 3.2). Das<br />

68 %-Prognoseintervall für das laufende Jahr reicht von<br />

2,7 % bis 3,1 %, für das Jahr 2012 von – 0,8 % bis 2,4 %. 11<br />

Aufgrund der stärkeren konjunkturellen Dynamik wird wohl<br />

die Kerninflationsrate in Deutschland höher sein als in vielen<br />

anderen Ländern des Euroraums. Dazu trägt der kräftige<br />

Lohnanstieg bei. Die aktuelle Teuerungsrate ist allerdings<br />

von Preiserhöhungen bei Rohstoffen, Energie und Nahrungsmitteln<br />

geprägt, die sich nicht in gleichem Umfang <strong>for</strong>tsetzen<br />

dürften. Daher wird ein Anstieg der Verbraucherpreise<br />

in Deutschland um 2,3 % im Jahr <strong>2011</strong> und um 1,8 % im<br />

Jahr 2012 prognostiziert.<br />

Der Arbeitsmarkt dürfte von der kurzen wirtschaftlichen Stagnation<br />

nicht zurückgeworfen werden. Die Unternehmen<br />

werden zur Überbrückung der konjunkturellen Schwächephase<br />

zunächst auf flexible Arbeitszeitinstrumente zurückgreifen.<br />

Zudem spricht die zu erwartende Entwicklung des<br />

Erwerbspersonenpotenzials in Deutschland dafür, dass die<br />

Unternehmen nicht allzu schnell auf eine wirtschaftliche<br />

Durststrecke mit einem Abbau der Beschäftigung reagieren.<br />

Somit dürften im Jahr <strong>2011</strong> knapp 41,1 Mill. Personen und<br />

im Jahr 2012 etwa 41,3 Mill. Personen in Deutschland erwerbstätig<br />

sein; die Arbeitslosenquote sinkt auf 7,0 % im<br />

Jahr <strong>2011</strong> und 6,7 % im Jahr 2012.<br />

11 Das Prognoseintervall wird aus den Fehlerstreuungen der <strong>Herbst</strong>prognosen<br />

der Jahre 1991 bis 2010 ermittelt.<br />

Die Finanzlage des Staates wird im Jahr <strong>2011</strong> überwiegend<br />

von konjunkturellen Mehreinnahmen bzw. Minderausgaben<br />

geprägt. Das Budgetdefizit des Staates wird mit<br />

0,9 % in Relation zum Bruttoinlandsprodukt niedriger ausfallen<br />

als ursprünglich erwartet. Im Jahr 2012 wird es noch<br />

0,6 % betragen.<br />

Risiken<br />

Wie im Abschnitt 1 dieses Gutachtens »Zur Lage der Weltwirtschaft«<br />

dargelegt, besteht in der derzeitigen Situation<br />

das größte Risiko in einer weiteren Zuspitzung der Schulden-<br />

und Vertrauenskrise, bei der das europäische Finanzsystem<br />

erneut ins Wanken geriete. Dabei muss berücksichtigt<br />

werden, dass – anders als nach der Insolvenz von<br />

Lehman Brothers vor drei Jahren – viele Staaten eine Rekapitalisierung<br />

der nationalen Banken wohl nicht mehr leisten<br />

könnten, da die öffentlichen Haushalte bereits sehr stark<br />

angespannt sind. Eine Bankenkrise im Euroraum würde angesichts<br />

der Vernetzung im Finanzsektor vermutlich auf andere<br />

Länder übergreifen und hätte gravierende Konsequenzen<br />

für die Wirtschaft in Deutschland.<br />

Die <strong>Institute</strong> unterstellen eine neuerliche Restrukturierung<br />

der griechischen Staatsschuld im Prognosezeitraum. Selbst<br />

wenn daraufhin – wie in der Prognose unterstellt – ein Kollaps<br />

des Bankensystems vermieden wird, besteht die Gefahr,<br />

dass es in Teilbereichen des Finanzsystems, insbesondere<br />

auf wenig transparenten Derivatemärkten, zu Ansteckungseffekten<br />

kommt. Diese könnten den Stress im<br />

Finanzsektor erhöhen und damit auch zu ungünstigeren Finanzierungsbedingungen<br />

für nichtfinanzielle Unternehmen<br />

führen. Die deutsche Konjunktur würde dann über das hier<br />

prognostizierte Ausmaß hinaus gedämpft werden, so dass<br />

es zu einer Rezession käme.<br />

Es bestehen allerdings auch Chancen, dass sich die Konjunktur<br />

in den kommenden Monaten besser entwickelt als<br />

hier erwartet. Bisher sind es hauptsächlich die Stimmungs-<br />

GD <strong>Herbst</strong> <strong>2011</strong>