Gemeinschaftsdiagnose Herbst 2011 - Institute for Advanced Studies

Gemeinschaftsdiagnose Herbst 2011 - Institute for Advanced Studies

Gemeinschaftsdiagnose Herbst 2011 - Institute for Advanced Studies

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

34<br />

Die Entwicklung im Einzelnen<br />

Dämpfer für die Exporte<br />

Der deutsche Außenhandel wurde in der ersten Jahreshälfte<br />

kräftig ausgeweitet. Die Ausfuhren stiegen in beiden Quartalen<br />

jeweils um mehr als 2 %. Da die Importe fast ebenso<br />

stark zunahmen – im zweiten Quartal um 3,2 % nach 1,7 %<br />

im ersten Quartal –, lieferte der Außenhandel in der ersten<br />

Jahreshälfte jedoch nur einen kleinen Beitrag zum Zuwachs<br />

des Bruttoinlandsprodukts. Dabei expandierte der deutsche<br />

Außenhandel im zweiten Quartal sogar lebhafter als der Welthandel.<br />

Dies dürfte jedoch auf temporäre Faktoren zurückzuführen<br />

sein. So wurde Deutschland weit weniger von Störungen<br />

im Gefolge der Naturkatastrophe in Japan getroffen<br />

als andere Volkswirtschaften.<br />

120<br />

100<br />

80<br />

60<br />

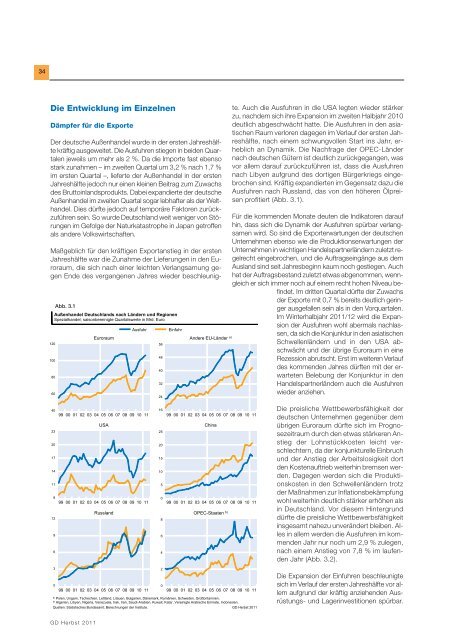

Abb. 3.1<br />

Außenhandel Deutschlands nach Ländern und Regionen<br />

Spezialhandel; saisonbereinigte Quartalswerte in Mrd. Euro<br />

Euroraum<br />

Ausfuhr<br />

56<br />

48<br />

40<br />

32<br />

24<br />

Einfuhr<br />

Andere EU-Länder a)<br />

Maßgeblich für den kräftigen Exportanstieg in der ersten<br />

Jahreshälfte war die Zunahme der Lieferungen in den Euroraum,<br />

die sich nach einer leichten Verlangsamung gegen<br />

Ende des vergangenen Jahres wieder beschleunigte.<br />

Auch die Ausfuhren in die USA legten wieder stärker<br />

zu, nachdem sich ihre Expansion im zweiten Halbjahr 2010<br />

deutlich abgeschwächt hatte. Die Ausfuhren in den asiatischen<br />

Raum verloren dagegen im Verlauf der ersten Jahreshälfte,<br />

nach einem schwungvollen Start ins Jahr, erheblich<br />

an Dynamik. Die Nachfrage der OPEC-Länder<br />

nach deutschen Gütern ist deutlich zurückgegangen, was<br />

vor allem darauf zurückzuführen ist, dass die Ausfuhren<br />

nach Libyen aufgrund des dortigen Bürgerkriegs eingebrochen<br />

sind. Kräftig expandierten im Gegensatz dazu die<br />

Ausfuhren nach Russland, das von den höheren Ölpreisen<br />

profitiert (Abb. 3.1).<br />

Für die kommenden Monate deuten die Indikatoren darauf<br />

hin, dass sich die Dynamik der Ausfuhren spürbar verlangsamen<br />

wird. So sind die Exporterwartungen der deutschen<br />

Unternehmen ebenso wie die Produktionserwartungen der<br />

Unternehmen in wichtigen Handelspartnerländern zuletzt regelrecht<br />

eingebrochen, und die Auftragseingänge aus dem<br />

Ausland sind seit Jahresbeginn kaum noch gestiegen. Auch<br />

hat der Auftragsbestand zuletzt etwas abgenommen, wenngleich<br />

er sich immer noch auf einem recht hohen Niveau befindet.<br />

Im dritten Quartal dürfte der Zuwachs<br />

der Exporte mit 0,7 % bereits deutlich geringer<br />

ausgefallen sein als in den Vorquartalen.<br />

Im Winterhalbjahr <strong>2011</strong>/12 wird die Expansion<br />

der Ausfuhren wohl abermals nachlassen,<br />

da sich die Konjunktur in den asiatischen<br />

Schwellenländern und in den USA abschwächt<br />

und der übrige Euroraum in eine<br />

Rezession abrutscht. Erst im weiteren Verlauf<br />

des kommenden Jahres dürften mit der erwarteten<br />

Belebung der Konjunktur in den<br />

Handelspartnerländern auch die Ausfuhren<br />

wieder anziehen.<br />

40<br />

23<br />

20<br />

17<br />

14<br />

11<br />

8<br />

12<br />

9<br />

6<br />

16<br />

99 00 01 02 03 04 05 06 07 08 09 10 11 99 00 01 02 03 04 05 06 07 08 09 10 11<br />

USA<br />

China<br />

25<br />

20<br />

15<br />

10<br />

5<br />

0<br />

99 00 01 02 03 04 05 06 07 08 09 10 11 99 00 01 02 03 04 05 06 07 08 09 10 11<br />

Russland<br />

OPEC-Staaten b)<br />

8<br />

6<br />

4<br />

Die preisliche Wettbewerbsfähigkeit der<br />

deutschen Unternehmen gegenüber dem<br />

übrigen Euroraum dürfte sich im Prognosezeitraum<br />

durch den etwas stärkeren Anstieg<br />

der Lohnstückkosten leicht verschlechtern,<br />

da der konjunkturelle Einbruch<br />

und der Anstieg der Arbeitslosigkeit dort<br />

den Kostenauftrieb weiterhin bremsen werden.<br />

Dagegen werden sich die Produktionskosten<br />

in den Schwellenländern trotz<br />

der Maßnahmen zur Inflationsbekämpfung<br />

wohl weiterhin deutlich stärker erhöhen als<br />

in Deutschland. Vor diesem Hintergrund<br />

dürfte die preisliche Wettbewerbsfähigkeit<br />

insgesamt nahezu unverändert bleiben. Alles<br />

in allem werden die Ausfuhren im kommenden<br />

Jahr nur noch um 2,9 % zulegen,<br />

nach einem Anstieg von 7,8 % im laufenden<br />

Jahr (Abb. 3.2).<br />

3<br />

0<br />

0<br />

99 00 01 02 03 04 05 06 07 08 09 10 11 99 00 01 02 03 04 05 06 07 08 09 10 11<br />

a) Polen, Ungarn, Tschechien, Lettland, Litauen, Bulgarien, Dänemark, Rumänien, Schweden, Großbritannien.<br />

b) Algerien, Libyen, Nigeria, Venezuela, Irak, Iran, Saudi-Arabien, Kuwait, Katar, Vereinigte Arabische Emirate, Indonesien.<br />

Quellen: Statistisches Bundesamt; Berechnungen der <strong>Institute</strong>. GD <strong>Herbst</strong> <strong>2011</strong><br />

2<br />

Die Expansion der Einfuhren beschleunigte<br />

sich im Verlauf der ersten Jahreshälfte vor allem<br />

aufgrund der kräftig anziehenden Ausrüstungs-<br />

und Lagerinvestitionen spürbar.<br />

GD <strong>Herbst</strong> <strong>2011</strong>