Arbeitsentgelt Ein Grundbegriff des ... - Knappschaft-Bahn-See

Arbeitsentgelt Ein Grundbegriff des ... - Knappschaft-Bahn-See

Arbeitsentgelt Ein Grundbegriff des ... - Knappschaft-Bahn-See

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

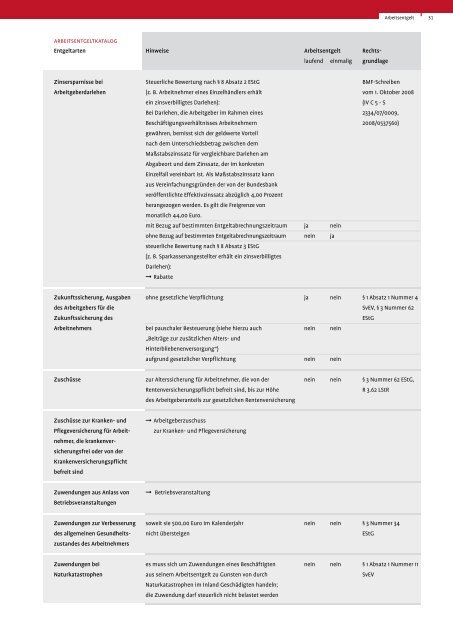

arbeitsentgeltkatalog<br />

Entgeltarten Hinweise <strong>Arbeitsentgelt</strong> Rechts-<br />

laufend einmalig grundlage<br />

Zinsersparnisse bei Steuerliche Bewertung nach § 8 Absatz 2 EStG BMF-Schreiben<br />

<strong>Arbeitsentgelt</strong> 31<br />

Arbeitgeberdarlehen (z. B. Arbeitnehmer eines <strong>Ein</strong>zelhändlers erhält vom 1. Oktober 2008<br />

ein zinsverbilligtes Darlehen): (IV C 5 - S<br />

Bei Darlehen, die Arbeitgeber im Rahmen eines 2334/07/0009,<br />

Beschäftigungsverhältnisses Arbeitnehmern 2008/0537560)<br />

gewähren, bemisst sich der geldwerte Vorteil<br />

nach dem Unterschiedsbetrag zwischen dem<br />

Maßstabszinssatz für vergleichbare Darlehen am<br />

Abgabeort und dem Zinssatz, der im konkreten<br />

<strong>Ein</strong>zelfall vereinbart ist. Als Maßstabszinssatz kann<br />

aus Vereinfachungsgründen der von der Bun<strong>des</strong>bank<br />

veröffentlichte Effektivzinssatz abzüglich 4,00 Prozent<br />

herangezogen werden. Es gilt die Freigrenze von<br />

monatlich 44,00 Euro.<br />

mit Bezug auf bestimmten Entgeltabrechnungszeitraum ja nein<br />

ohne Bezug auf bestimmten Entgeltabrechnungszeitraum nein ja<br />

steuerliche Bewertung nach § 8 Absatz 3 EStG<br />

(z. B. Sparkassenangestellter erhält ein zinsverbilligtes<br />

Darlehen):<br />

➞ Rabatte<br />

Zukunftssicherung, Ausgaben ohne gesetzliche Verpflichtung ja nein § 1 Absatz 1 Nummer 4<br />

<strong>des</strong> Arbeitgebers für die SvEV, § 3 Nummer 62<br />

Zukunftssicherung <strong>des</strong> EStG<br />

Arbeitnehmers bei pauschaler Besteuerung (siehe hierzu auch nein nein<br />

„Beiträge zur zusätzlichen Alters- und<br />

Hinterbliebenenversorgung“)<br />

aufgrund gesetzlicher Verpflichtung nein nein<br />

Zuschüsse zur Alterssicherung für Arbeitnehmer, die von der nein nein § 3 Nummer 62 EStG,<br />

Zuschüsse zur Kranken- und ➞ Arbeitgeberzuschuss<br />

Rentenversicherungspflicht befreit sind, bis zur Höhe R 3.62 LStR<br />

<strong>des</strong> Arbeitgeberanteils zur gesetzlichen Rentenversicherung<br />

Pflegeversicherung für Arbeit- zur Kranken- und Pflegeversicherung<br />

nehmer, die krankenversicherungsfrei<br />

oder von der<br />

Krankenversicherungspflicht<br />

befreit sind<br />

Zuwendungen aus Anlass von ➞ Betriebsveranstaltung<br />

Betriebsveranstaltungen<br />

Zuwendungen zur Verbesserung soweit sie 500,00 Euro im Kalenderjahr nein nein § 3 Nummer 34<br />

<strong>des</strong> allgemeinen Gesundheits- nicht übersteigen EStG<br />

zustan<strong>des</strong> <strong>des</strong> Arbeitnehmers<br />

Zuwendungen bei es muss sich um Zuwendungen eines Beschäftigten nein nein § 1 Absatz 1 Nummer 11<br />

Naturkatastrophen aus seinem <strong>Arbeitsentgelt</strong> zu Gunsten von durch SvEV<br />

Naturkatastrophen im Inland Geschädigten handeln;<br />

die Zuwendung darf steuerlich nicht belastet werden

![[Veröffentlichung im Internet am 1. März 2013] (PDF/35 KB)](https://img.yumpu.com/23356385/1/184x260/veroffentlichung-im-internet-am-1-marz-2013-pdf-35-kb.jpg?quality=85)