Ihr Leitfaden zur Abgeltungssteuer - WMD Brokerchannel

Ihr Leitfaden zur Abgeltungssteuer - WMD Brokerchannel

Ihr Leitfaden zur Abgeltungssteuer - WMD Brokerchannel

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Freistellungsauftrag<br />

und<br />

NV-Bescheinigung<br />

bleiben<br />

gültig.<br />

Freistellungsauftrag und NV-Bescheinigung<br />

Für Kapitalerträge gilt weiterhin der Sparerpauschbetrag<br />

in Höhe von 801 Euro pro Person – bei Zusammenveranlagten<br />

beträgt er 1.602 Euro. Dieser ersetzt den Freistellungsauftrag<br />

von 750 Euro und die Werbungskostenpauschale<br />

in Höhe von 51 Euro. Erträge innerhalb dieses<br />

Rahmens unterliegen nicht der <strong>Abgeltungssteuer</strong>. Dagegen<br />

erkennt das Finanzamt Werbungskosten – wie Depot- und<br />

Vermögensverwaltungsgebühren – ab dem 01.01.2009<br />

nicht mehr an.<br />

Die NV-Bescheinigung – die so genannte Nichtveranlagungs-Bescheinigung<br />

– behält weiterhin ihre Gültigkeit:<br />

Sie befreit Anleger komplett von der <strong>Abgeltungssteuer</strong>.<br />

NV-Bescheinigungen bekommen Anleger, wenn ihr<br />

Wohnsitz in Deutschland liegt und anzunehmen ist, dass<br />

sie nicht <strong>zur</strong> Einkommensteuer veranlagt werden.<br />

Quellensteuer im Ausland bleibt bestehen<br />

Die <strong>Abgeltungssteuer</strong> wird die Quellensteuer im Ausland<br />

nicht ersetzen. Die Quellensteuer wird aber auf die<br />

<strong>Abgeltungssteuer</strong> in Deutschland angerechnet. Die seit<br />

dem 01.07.2005 in Belgien, Österreich, Luxemburg, der<br />

Schweiz und Liechtenstein erhobene anonyme Quellensteuer<br />

auf Zinsen gilt ebenfalls weiterhin. Derzeit liegt<br />

der Steuersatz bei 15%. Ab Juli 2008 steigt die Steuer auf<br />

20% und ab Juli 2011 auf 35%. Dann ist die deutsche<br />

<strong>Abgeltungssteuer</strong> günstiger und die Verlagerung von<br />

Zinserträgen in diese Länder lohnt kaum noch.<br />

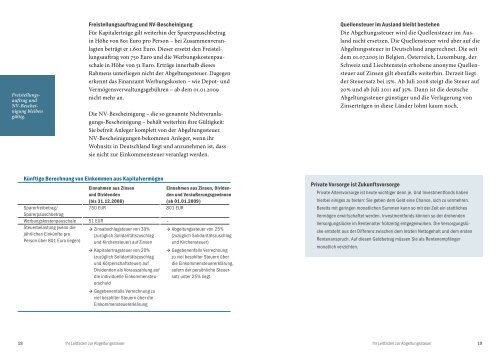

Künftige Berechnung von Einkommen aus Kapitalvermögen<br />

Sparerfreibetrag/<br />

Sparerpauschbetrag<br />

Werbungskostenpauschale<br />

Steuerbelastung (wenn die<br />

jährlichen Einkünfte pro<br />

Person über 801 Euro liegen)<br />

Einnahmen aus Zinsen<br />

und Dividenden<br />

(bis 31.12.2008)<br />

750 EUR<br />

51 EUR<br />

→ Zinsabschlagsteuer von 30%<br />

(zuzüglich Solidaritätszuschlag<br />

und Kirchensteuer) auf Zinsen<br />

→ Kapitalertragsteuer von 20%<br />

(zuzüglich Solidaritätszuschlag<br />

und Körperschaftsteuer) auf<br />

Dividenden als Vorauszahlung auf<br />

die individuelle Einkommensteuerschuld<br />

→ Gegebenenfalls Verrechnung zu<br />

viel bezahlter Steuern über die<br />

Einkommensteuererklärung<br />

Einnahmen aus Zinsen, Dividenden<br />

und Veräußerungsgewinnen<br />

(ab 01.01.2009)<br />

801 EUR<br />

–<br />

→ <strong>Abgeltungssteuer</strong> von 25%<br />

(zuzüglich Solidaritätszuschlag<br />

und Kirchensteuer)<br />

→ Gegebenenfalls Verrechnung<br />

zu viel bezahlter Steuern über<br />

die Einkommensteuererklärung,<br />

sofern der persönliche Steuersatz<br />

unter 25% liegt<br />

Private Vorsorge ist Zukunftsvorsorge<br />

Private Altersvorsorge ist heute wichtiger denn je. Und Investmentfonds haben<br />

hierbei einiges zu bieten: Sie geben dem Geld eine Chance, sich zu vermehren.<br />

Bereits mit geringen monatlichen Summen kann so mit der Zeit ein stattliches<br />

Vermögen erwirtschaftet werden. Investmentfonds können so der drohenden<br />

Versorgungslücke im Rentenalter frühzeitig entgegenwirken. Die Versorgungslücke<br />

entsteht aus der Differenz zwischen dem letzten Nettogehalt und dem ersten<br />

Rentenanspruch. Auf diesen Geldbetrag müssen Sie als Rentenempfänger<br />

monatlich verzichten.<br />

18 <strong>Ihr</strong> <strong>Leitfaden</strong> <strong>zur</strong> <strong>Abgeltungssteuer</strong> <strong>Ihr</strong> <strong>Leitfaden</strong> <strong>zur</strong> <strong>Abgeltungssteuer</strong> 19