Ihr Leitfaden zur Abgeltungssteuer - WMD Brokerchannel

Ihr Leitfaden zur Abgeltungssteuer - WMD Brokerchannel

Ihr Leitfaden zur Abgeltungssteuer - WMD Brokerchannel

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Tipps <strong>zur</strong><br />

<strong>Abgeltungssteuer</strong><br />

Kapitaleinkünfte erhöhen künftig nicht mehr das steuerpflichtige<br />

Einkommen<br />

Kapitalerträge, die der <strong>Abgeltungssteuer</strong> unterliegen,<br />

brauchen nicht in der Steuererklärung angegeben zu<br />

werden. Somit erhöhen Kapitaleinkünfte ab dem<br />

01.01.2009 nicht mehr das steuerpflichtige Einkommen.<br />

Ein Vorteil für Investoren, die hohe Zins- und Dividendeneinnahmen<br />

erzielen. Anleger, deren persönlicher<br />

Steuersatz unter 25% liegt, können in ihrer Einkommensteuererklärung<br />

zu viel gezahlte Steuern <strong>zur</strong>ückfordern.<br />

Altverluste können in einer Übergangsphase weiter<br />

verrechnet werden<br />

Altverluste aus der Veräußerung von Wertpapieren<br />

können bis 2013 weiterhin mit anderen Einkünften aus<br />

Kapitalvermögen verrechnet werden. Voraussetzung:<br />

Es handelt sich dabei nach geltendem Recht um negative<br />

Erträge aus privaten Veräußerungsgeschäften.<br />

Anleger, deren<br />

persönlicher<br />

Steuersatz unter<br />

25% liegt, können<br />

zu viel<br />

gezahlte Steuern<br />

über die Einkommensteuererklärung<br />

<strong>zur</strong>ückfordern.<br />

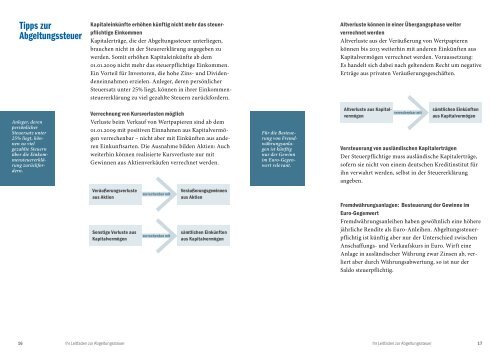

Verrechnung von Kursverlusten möglich<br />

Verluste beim Verkauf von Wertpapieren sind ab dem<br />

01.01.2009 mit positiven Einnahmen aus Kapitalvermögen<br />

verrechenbar – nicht aber mit Einkünften aus anderen<br />

Einkunftsarten. Die Ausnahme bilden Aktien: Auch<br />

weiterhin können realisierte Kursverluste nur mit<br />

Gewinnen aus Aktienverkäufen verrechnet werden.<br />

Für die Besteuerung<br />

von Fremdwährungsanlagen<br />

ist künftig<br />

nur der Gewinn<br />

im Euro-Gegenwert<br />

relevant.<br />

Altverluste aus Kapitalvermögen<br />

verrechenbar mit<br />

sämtlichen Einkünften<br />

aus Kapitalvermögen<br />

Versteuerung von ausländischen Kapitalerträgen<br />

Der Steuerpflichtige muss ausländische Kapitalerträge,<br />

sofern sie nicht von einem deutschen Kreditinstitut für<br />

ihn verwahrt werden, selbst in der Steuererklärung<br />

angeben.<br />

Veräußerungsverluste<br />

aus Aktien<br />

Sonstige Verluste aus<br />

Kapitalvermögen<br />

verrechenbar mit<br />

verrechenbar mit<br />

Veräußerungsgewinnen<br />

aus Aktien<br />

sämtlichen Einkünften<br />

aus Kapitalvermögen<br />

Fremdwährungsanlagen: Besteuerung der Gewinne im<br />

Euro-Gegenwert<br />

Fremdwährungsanleihen haben gewöhnlich eine höhere<br />

jährliche Rendite als Euro-Anleihen. <strong>Abgeltungssteuer</strong>pflichtig<br />

ist künftig aber nur der Unterschied zwischen<br />

Anschaffungs- und Verkaufskurs in Euro. Wirft eine<br />

Anlage in ausländischer Währung zwar Zinsen ab, verliert<br />

aber durch Währungsabwertung, so ist nur der<br />

Saldo steuerpflichtig.<br />

16 <strong>Ihr</strong> <strong>Leitfaden</strong> <strong>zur</strong> <strong>Abgeltungssteuer</strong> <strong>Ihr</strong> <strong>Leitfaden</strong> <strong>zur</strong> <strong>Abgeltungssteuer</strong> 17