Königlich bayerische Vorfeldkontrolle - GdF Gewerkschaft der ...

Königlich bayerische Vorfeldkontrolle - GdF Gewerkschaft der ...

Königlich bayerische Vorfeldkontrolle - GdF Gewerkschaft der ...

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

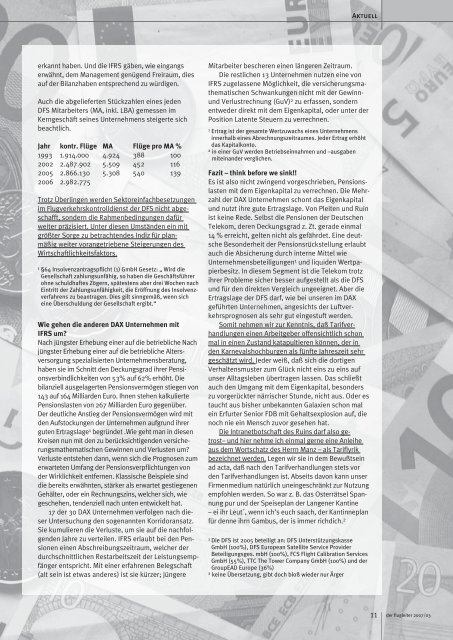

erkannt haben. Und die IFRS gäben, wie eingangs<br />

erwähnt, dem Management genügend Freiraum, dies<br />

auf <strong>der</strong> Bilanzhaben entsprechend zu würdigen.<br />

Auch die abgelieferten Stückzahlen eines jeden<br />

DFS Mitarbeiters (MA, inkl. LBA) gemessen im<br />

Kerngeschäft seines Unternehmens steigerte sich<br />

beachtlich.<br />

Jahr kontr. Flüge MA Flüge pro MA %<br />

1993 1.914.000 4.924 388 100<br />

2002 2.487.902 5.509 452 116<br />

2005 2.866.130 5.308 540 139<br />

2006 2.982.775<br />

Trotz Überlingen werden Sektoreinfachbesetzungen<br />

im Flugverkehrskontrolldienst <strong>der</strong> DFS nicht abgeschafft,<br />

son<strong>der</strong>n die Rahmenbedingungen dafür<br />

weiter präzisiert. Unter diesen Umständen ein mit<br />

größter Sorge zu betrachtendes Indiz für planmäßig<br />

weiter vorangetriebene Steigerungen des<br />

Wirtschaftlichkeitsfaktors.<br />

1 §64 Insolvenzantragspfl icht (1) GmbH Gesetz: „ Wird die<br />

Gesellschaft zahlungsunfähig, so haben die Geschäftsführer<br />

ohne schuldhaftes Zögern, spätestens aber drei Wochen nach<br />

Eintritt <strong>der</strong> Zahlungsunfähigkeit, die Eröffnung des Insolvenzverfahrens<br />

zu beantragen. Dies gilt sinngemäß, wenn sich<br />

eine Überschuldung <strong>der</strong> Gesellschaft ergibt.“<br />

Wie gehen die an<strong>der</strong>en DAX Unternehmen mit<br />

IFRS um?<br />

Nach jüngster Erhebung einer auf die betriebliche Nach<br />

jüngster Erhebung einer auf die betriebliche Altersversorgung<br />

spezialisierten Unternehmensberatung,<br />

haben sie im Schnitt den Deckungsgrad ihrer Pensionsverbindlichkeiten<br />

von 53% auf 62% erhöht. Die<br />

bilanziell ausgelagerten Pensionsvermögen stiegen von<br />

143 auf 164 Milliarden Euro. Ihnen stehen kalkulierte<br />

Pensionslasten von 267 Milliarden Euro gegenüber.<br />

Der deutliche Anstieg <strong>der</strong> Pensionsvermögen wird mit<br />

den Aufstockungen <strong>der</strong> Unternehmen aufgrund ihrer<br />

guten Ertragslage 1 begründet .Wie geht man in diesen<br />

Kreisen nun mit den zu berücksichtigenden versicherungsmathematischen<br />

Gewinnen und Verlusten um?<br />

Verluste entstehen dann, wenn sich die Prognosen zum<br />

erwarteten Umfang <strong>der</strong> Pensionsverpfl ichtungen von<br />

<strong>der</strong> Wirklichkeit entfernen. Klassische Beispiele sind<br />

die bereits erwähnten, stärker als erwartet gestiegenen<br />

Gehälter, o<strong>der</strong> ein Rechnungszins, welcher sich, wie<br />

geschehen, tendenziell nach unten entwickelt hat.<br />

17 <strong>der</strong> 30 DAX Unternehmen verfolgen nach dieser<br />

Untersuchung den sogenannten Korridoransatz.<br />

Sie kumulieren die Verluste, um sie auf die nachfolgenden<br />

Jahre zu verteilen. IFRS erlaubt bei den Pensionen<br />

einen Abschreibungszeitraum, welcher <strong>der</strong><br />

durchschnittlichen Restarbeitszeit <strong>der</strong> Leistungsempfänger<br />

entspricht. Mit einer erfahrenen Belegschaft<br />

(alt sein ist etwas an<strong>der</strong>es) ist sie kürzer; jüngere<br />

Aktuell<br />

Mitarbeiter bescheren einen längeren Zeitraum.<br />

Die restlichen 13 Unternehmen nutzen eine von<br />

IFRS zugelassene Möglichkeit, die versicherungsmathematischen<br />

Schwankungen nicht mit <strong>der</strong> Gewinn-<br />

und Verlustrechnung (GuV) 2 zu erfassen, son<strong>der</strong>n<br />

entwe<strong>der</strong> direkt mit dem Eigenkapital, o<strong>der</strong> unter <strong>der</strong><br />

Position Latente Steuern zu verrechnen.<br />

1 Ertrag ist <strong>der</strong> gesamte Wertzuwachs eines Unternehmens<br />

innerhalb eines Abrechnungszeitraumes. Je<strong>der</strong> Ertrag erhöht<br />

das Kapitalkonto.<br />

2 in einer GuV werden Betriebseinnahmen und –ausgaben<br />

miteinan<strong>der</strong> verglichen.<br />

Fazit – think before we sink!!<br />

Es ist also nicht zwingend vorgeschrieben, Pensionslasten<br />

mit dem Eigenkapital zu verrechnen. Die Mehrzahl<br />

<strong>der</strong> DAX Unternehmen schont das Eigenkapital<br />

und nutzt ihre gute Ertragslage. Von Pleiten und Ruin<br />

ist keine Rede. Selbst die Pensionen <strong>der</strong> Deutschen<br />

Telekom, <strong>der</strong>en Deckungsgrad z. Zt. gerade einmal<br />

14 % erreicht, gelten nicht als gefährdet. Eine deutsche<br />

Beson<strong>der</strong>heit <strong>der</strong> Pensionsrückstellung erlaubt<br />

auch die Absicherung durch interne Mittel wie<br />

Unternehmensbeteiligungen 1 und liquiden Wertpapierbesitz.<br />

In diesem Segment ist die Telekom trotz<br />

ihrer Probleme sicher besser aufgestellt als die DFS<br />

und für den direkten Vergleich ungeeignet. Aber die<br />

Ertragslage <strong>der</strong> DFS darf, wie bei unseren im DAX<br />

geführten Unternehmen, angesichts <strong>der</strong> Luftverkehrsprognosen<br />

als sehr gut eingestuft werden.<br />

Somit nehmen wir zur Kenntnis, daß Tarifverhandlungen<br />

einen Arbeitgeber offensichtlich schon<br />

mal in einen Zustand katapultieren können, <strong>der</strong> in<br />

den Karnevalshochburgen als fünfte Jahreszeit sehr<br />

geschätzt wird. Je<strong>der</strong> weiß, daß sich die dortigen<br />

Verhaltensmuster zum Glück nicht eins zu eins auf<br />

unser Alltagsleben übertragen lassen. Das schließt<br />

auch den Umgang mit dem Eigenkapital, beson<strong>der</strong>s<br />

zu vorgerückter närrischer Stunde, nicht aus. O<strong>der</strong> es<br />

taucht aus bisher unbekannten Galaxien schon mal<br />

ein Erfurter Senior FDB mit Gehaltsexplosion auf, die<br />

noch nie ein Mensch zuvor gesehen hat.<br />

Die Intranetbotschaft des Ruins darf also getrost–<br />

und hier nehme ich einmal gerne eine Anleihe<br />

aus dem Wortschatz des Herrn Manz – als Tarifl yrik<br />

bezeichnet werden. Legen wir sie in dem Bewußtsein<br />

ad acta, daß nach den Tarifverhandlungen stets vor<br />

den Tarifverhandlungen ist. Abseits davon kann unser<br />

Firmenmedium natürlich uneingeschränkt zur Nutzung<br />

empfohlen werden. So war z. B. das Osterrätsel Spannung<br />

pur und <strong>der</strong> Speiseplan <strong>der</strong> Langener Kantine<br />

– ei ihr Leut´, wenn ich’s euch saach, <strong>der</strong> Kantinneplan<br />

für denne ihrn Gambus, <strong>der</strong> is immer richdich. 2<br />

1 Die DFS ist 2005 beteiligt an: DFS Unterstützungskasse<br />

GmbH (100%), DFS European Satellite Service Provi<strong>der</strong><br />

Beteiligungsges. mbH (100%), FCS Flight Calibration Services<br />

GmbH (55%), TTC The Tower Company GmbH (100%) und <strong>der</strong><br />

GroupEAD Europe (36%)<br />

2 keine Übersetzung, gibt doch bloß wie<strong>der</strong> nur Ärger<br />

11 <strong>der</strong> fl ugleiter 2007/03