02 | 2010 NEWS

Pure Emotionen

Pure Emotionen

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Business t<br />

Unternehmenssteuerung / Risikomanagement t<br />

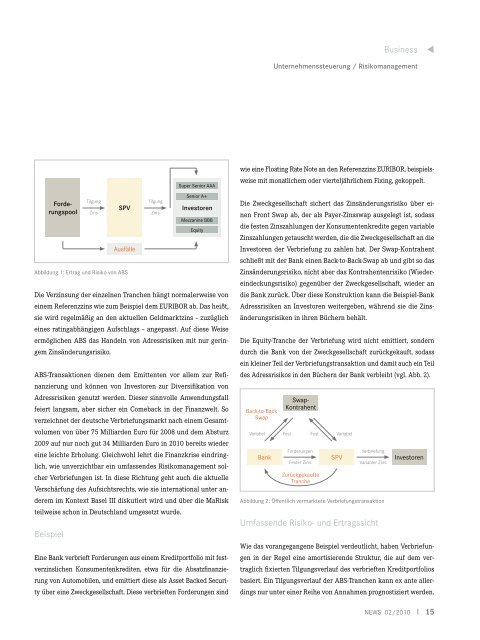

Forderungspool<br />

Abbildung 1: Ertrag und Risiko von ABS<br />

Die Verzinsung der einzelnen Tranchen hängt normalerweise von<br />

einem Referenzzins wie zum Beispiel dem EURIBOR ab. Das heißt,<br />

sie wird regelmäßig an den aktuellen Geldmarktzins – zuzüglich<br />

eines ratingabhängigen Aufschlags – angepasst. Auf diese Weise<br />

ermöglichen ABS das Handeln von Adressrisiken mit nur geringem<br />

Zinsänderungsrisiko.<br />

ABS-Transaktionen dienen dem Emittenten vor allem zur Refinanzierung<br />

und können von Investoren zur Diversifikation von<br />

Adressrisiken genutzt werden. Dieser sinnvolle Anwendungsfall<br />

feiert langsam, aber sicher ein Comeback in der Finanzwelt. So<br />

verzeichnet der deutsche Verbriefungsmarkt nach einem Gesamtvolumen<br />

von über 75 Milliarden Euro für 2008 und dem Absturz<br />

2009 auf nur noch gut 34 Milliarden Euro in <strong>2010</strong> bereits wieder<br />

eine leichte Erholung. Gleichwohl lehrt die Finanzkrise eindringlich,<br />

wie unverzichtbar ein umfassendes Risikomanagement solcher<br />

Verbriefungen ist. In diese Richtung geht auch die aktuelle<br />

Verschärfung des Aufsichtsrechts, wie sie international unter anderem<br />

im Kontext Basel III diskutiert wird und über die MaRisk<br />

teilweise schon in Deutschland umgesetzt wurde.<br />

Beispiel<br />

Tilgung<br />

Zins<br />

SPV<br />

Ausfälle<br />

Tilgung<br />

Investoren<br />

Eine Bank verbrieft Forderungen aus einem Kreditportfolio mit festverzinslichen<br />

Konsumentenkrediten, etwa für die Absatzfinanzierung<br />

von Automobilen, und emittiert diese als Asset Backed Security<br />

über eine Zweckgesellschaft. Diese verbrieften Forderungen sind<br />

Zins<br />

Super Senior AAA<br />

Senior A+<br />

Mezzanine BBB<br />

Equity<br />

wie eine Floating Rate Note an den Referenzzins EURIBOR, beispielsweise<br />

mit monatlichem oder vierteljährlichem Fixing, gekoppelt.<br />

Die Zweckgesellschaft sichert das Zinsänderungsrisiko über einen<br />

Front Swap ab, der als Payer-Zinsswap ausgelegt ist, sodass<br />

die festen Zinszahlungen der Konsumentenkredite gegen variable<br />

Zinszahlungen getauscht werden, die die Zweckgesellschaft an die<br />

Investoren der Verbriefung zu zahlen hat. Der Swap-Kontrahent<br />

schließt mit der Bank einen Back-to-Back-Swap ab und gibt so das<br />

Zinsänderungsrisiko, nicht aber das Kontrahentenrisiko (Wiedereindeckungsrisiko)<br />

gegenüber der Zweckgesellschaft, wieder an<br />

die Bank zurück. Über diese Konstruktion kann die Beispiel-Bank<br />

Adressrisiken an Investoren weitergeben, während sie die Zinsänderungsrisiken<br />

in ihren Büchern behält.<br />

Die Equity-Tranche der Verbriefung wird nicht emittiert, sondern<br />

durch die Bank von der Zweckgesellschaft zurückgekauft, sodass<br />

ein kleiner Teil der Verbriefungstransaktion und damit auch ein Teil<br />

des Adressrisikos in den Büchern der Bank verbleibt (vgl. Abb. 2).<br />

Back-to-Back<br />

Swap<br />

Variabel<br />

Swap-<br />

Kontrahent<br />

Fest<br />

Fest<br />

Variabel<br />

Forderungen<br />

Verbriefung<br />

Bank SPV Investoren<br />

Fester Zins<br />

Variabler Zins<br />

Zurückgekaufte<br />

Tranche<br />

Abbildung 2: Öffentlich vermarktete Verbriefungstransaktion<br />

Umfassende Risiko- und Ertragssicht<br />

Wie das vorangegangene Beispiel verdeutlicht, haben Verbriefungen<br />

in der Regel eine amortisierende Struktur, die auf dem vertraglich<br />

fixierten Tilgungsverlauf des verbrieften Kreditportfolios<br />

basiert. Ein Tilgungsverlauf der ABS-Tranchen kann ex ante allerdings<br />

nur unter einer Reihe von Annahmen prognostiziert werden.<br />

<strong>NEWS</strong> <strong>02</strong>/<strong>2010</strong> I 15