02 | 2010 NEWS

Pure Emotionen

Pure Emotionen

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Business t<br />

Unternehmenssteuerung / Risikomanagement t<br />

Weiterentwicklung des Bankcontrollings<br />

Der Status quo im Bankcontrolling gliedert sich in die Teilbereiche<br />

Rentabilitätscontrolling und Risikocontrolling. Gerade Letzteres<br />

hat in den vergangenen Jahren, nicht zuletzt vom Aufsichtsrecht<br />

forciert, eine enorme inhaltliche Weiterentwicklung genommen.<br />

Das Rentabilitätscontrolling dagegen fußt auf einer Ertrags- und<br />

einer Kostenseite. Mit der Marktzinsmethode und der stark mit<br />

dem Risikocontrolling verzahnten Performancemessung steht<br />

die Ertragsseite auf einem ähnlich dem Risikocontrolling hochentwickelten<br />

Niveau. Das Kostencontrolling hingegen fristet bis<br />

dato in den meisten Banken ein Schattendasein. Dies mag am im<br />

Vergleich zur Industrie hohen Anteil an fixen und sprungfixen<br />

Kosten liegen. Ein Kostenmanagement findet in der Regel zum<br />

einen auf höchster Betrachtungsebene für die Gesamtbank statt.<br />

Zum anderen werden im Rahmen der Einzelgeschäftskalkulation<br />

(Deckungsbeitragsrechnung) Prozesskosten berücksichtigt. Doch<br />

genau hier liegt die Krux: die meisten Banken und Sparkassen<br />

haben die individuellen Prozesskosten nie erhoben. Stattdessen<br />

stützen sie sich auf Standardwerte, die von Verbänden zur Verfügung<br />

gestellt werden. Diese Standardwerte bilden weder die<br />

individuelle Kostensituation noch die bankspezifischen Prozesse<br />

ab, wie ein Blick auf die zumeist heterogenen Kostenquoten und<br />

Organisationsstrukturen leicht erkennen lässt.<br />

Betriebswirtschaftlich geboten ist also, Transparenz über die tatsächlichen<br />

Kosten der Bank oder Sparkasse zu schaffen. Zumeist<br />

denken Entscheidungsträger in Kreditinstituten bei diesem Stichwort<br />

an ein Prozessoptimierungsprojekt. Wir dagegen plädieren<br />

dafür, die Grundlagen für ein regelmäßiges Controlling der Kosten<br />

und in der Folge auch der Prozesseffizienz zu schaffen. Die<br />

Lösung ist die Erweiterung des Begriffs „Gesamtbanksteuerung“<br />

um eine Kostenrechnung, die sich an der Methodik in der Industrie<br />

orientiert und auf die Gegebenheiten in Banken angepasst<br />

ist. Wie wir sehen werden, ist zumindest eine Bestandsaufnahme<br />

der Geschäftsprozesse – wenn auch nicht gleich ihre Optimierung<br />

– unerlässlicher Bestandteil eines Einführungsprojekts für die<br />

Kostenrechnung. Anders gesagt, könnte man jedem Prozessoptimierungsprojekt<br />

vorwerfen, eigentlich nur ein Ausschnitt eines<br />

notwendigen größeren Projekts zu sein.<br />

Diese Kostenrechnung untergliedert sich ganz klassisch in die<br />

> Kostenstellenrechnung,<br />

> Kostenartenrechnung und<br />

> Kostenträgerrechnung.<br />

Ihre Anwendung in der Unternehmenssteuerung erfolgt in den<br />

bereits oben angesprochenen Perspektiven Gesamtbank und Ein-<br />

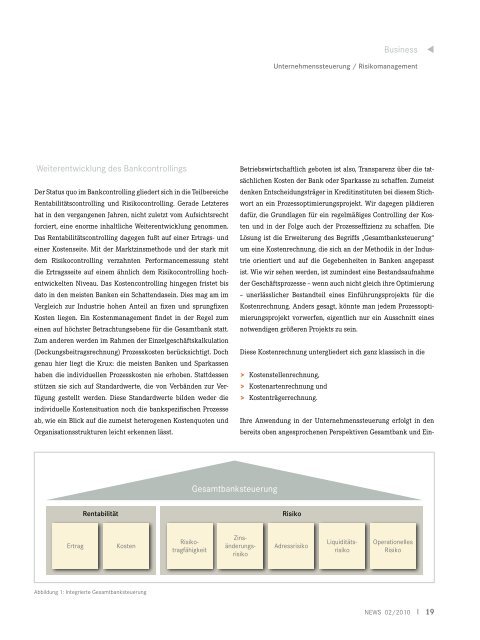

Gesamtbanksteuerung<br />

Rentabilität<br />

Risiko<br />

Ertrag<br />

Kosten<br />

Risikotragfähigkeit<br />

Zinsänderungsrisiko<br />

Adressrisiko<br />

Liquiditätsrisiko<br />

Operationelles<br />

Risiko<br />

Abbildung 1: Integrierte Gesamtbanksteuerung<br />

<strong>NEWS</strong> <strong>02</strong>/<strong>2010</strong> I 19