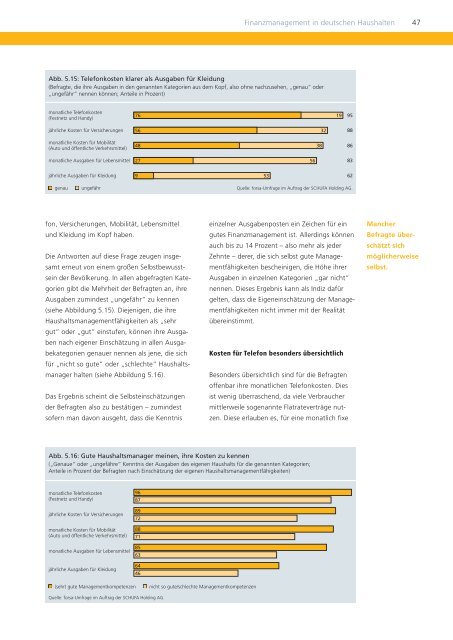

<strong>Finanzmanagement</strong> in deutschen <strong>Haushalt</strong>en 47Abb. 5.15: Telefonkosten klarer als Ausgaben für Kleidung(Befragte, die ihre Ausgaben in den genannten Kategorien aus dem Kopf, also ohne nachzusehen, „genau“ oder„ungefähr“ nennen können; Anteile in Prozent)monatliche Telefonkosten(Festnetz und Handy)761995jährliche Kosten für Versicherungen 5632 88monatliche Kosten für Mobilität(Auto und öffentliche Verkehrsmittel)483886monatliche Ausgaben für Lebensmittel 275683jährliche Ausgaben für Kleidung 95362genau ungefähr Quelle: forsa-Umfrage <strong>im</strong> Auftrag der <strong>SCHUFA</strong> Holding AG.fon, Versicherungen, Mobilität, Lebensmittelund Kleidung <strong>im</strong> Kopf haben.Die Antworten auf diese Frage zeugen insgesamterneut von einem großen Selbstbewusstseinder Bevölkerung. In allen abgefragten Kategoriengibt die Mehrheit der Befragten an, ihreAusgaben zumindest „ungefähr“ zu kennen(siehe Abbildung 5.15). Diejenigen, die ihre<strong>Haushalt</strong>smanagementfähigkeiten als „sehrgut“ oder „gut“ einstufen, können ihre Ausgabennach eigener Einschätzung in allen Ausgabekategoriengenauer nennen als jene, die sichfür „nicht so gute“ oder „schlechte“ <strong>Haushalt</strong>smanagerhalten (siehe Abbildung 5.16).Das Ergebnis scheint die Selbsteinschätzungender Befragten also zu bestätigen – zumindestsofern man davon ausgeht, dass die Kenntniseinzelner Ausgabenposten ein Zeichen für eingutes <strong>Finanzmanagement</strong> ist. Allerdings könnenauch bis zu 14 Prozent – also mehr als jederZehnte – derer, die sich selbst gute Managementfähigkeitenbescheinigen, die Höhe ihrerAusgaben in einzelnen Kategorien „gar nicht“nennen. Dieses Ergebnis kann als Indiz dafürgelten, dass die Eigeneinschätzung der Managementfähigkeitennicht <strong>im</strong>mer mit der Realitätübereinst<strong>im</strong>mt.Kosten für Telefon besonders übersichtlichBesonders übersichtlich sind für die Befragtenoffenbar ihre monatlichen Telefonkosten. Diesist wenig überraschend, da viele Verbrauchermittlerweile sogenannte Flatrateverträge nutzen.Diese erlauben es, für eine monatlich fixeMancherBefragte überschätztsichmöglicherweiseselbst.Abb. 5.16: Gute <strong>Haushalt</strong>smanager meinen, ihre Kosten zu kennen(„Genaue“ oder „ungefähre“ Kenntnis der Ausgaben des eigenen <strong>Haushalt</strong>s für die genannten Kategorien;Anteile in Prozent der Befragten nach Einschätzung der eigenen <strong>Haushalt</strong>smanagementfähigkeiten)monatliche Telefonkosten(Festnetz und Handy)jährliche Kosten für Versicherungenmonatliche Kosten für Mobilität(Auto und öffentliche Verkehrsmittel)monatliche Ausgaben für Lebensmitteljährliche Ausgaben für Kleidung96878972887185636446(sehr) gute Managementkompetenzennicht so gute/schlechte ManagementkompetenzenQuelle: forsa-Umfrage <strong>im</strong> Auftrag der <strong>SCHUFA</strong> Holding AG.

48 <strong>Finanzmanagement</strong> in deutschen <strong>Haushalt</strong>enSumme unbegrenzt zu telefonieren, so dass dieTelefonkosten nicht mehr variieren. Insgesamt95 Prozent geben daher an, ihre Telefonkostenmindestens „ungefähr“ zu kennen. Mehr alsdrei Viertel (76 Prozent) meinen sogar, die Kostenaus dem Kopf „genau“ nennen zu können.Ebenfalls hoch ist der Anteil derer, die ihre jährlichenAusgaben für Versicherungen gut kennen:Mehr als die Hälfte (56 Prozent) der Befragtenmeint, diese „genau“ zu kennen, ohne nachschlagenzu müssen.Ein Großteil der Bevölkerung meint, auch seinemonatlichen Ausgaben für Mobilität, also deneigenen Pkw und die Kosten für öffentliche Verkehrsmittel,sowie für Lebensmittel relativ gut<strong>im</strong> Blick zu haben. Der Anteil derer, die nacheigener Einschätzung in der Lage sind, ihreLebensmittelkosten „genau“ zu benennen, istmit 27 Prozent allerdings vergleichsweise gering.Weniger übersichtlich sind für viele Befragteauch ihre jährlichen Ausgaben für Kleidung.Zwar meint mehr als die Hälfte (53 Prozent),diese „ungefähr“ zu kennen. Nur weniger alsein Zehntel der Befragten ist aber in der Lage,aus dem Kopf „genau“ zu sagen, wie viel Geldes jedes Jahr für Kleidung ausgibt.Befragte <strong>im</strong> mittleren Alter kennenihre Ausgaben besonders gutDie zusammenfassende Betrachtung aller Antwortenzeigt, dass vor allem Befragte <strong>im</strong> Alterzwischen 30 und 44 Jahren meinen, einenguten Überblick über ihre Ausgaben zu haben.Ein näherer Blick auf die Gruppe der unter30-Jährigen hingegen lässt erkennen, dass derAnteil der Befragten, die ihre Ausgaben in verschiedenenKategorien – etwa Kleidung, Mobilitätoder Versicherungen – „gar nicht“ nennenkönnen, besonders hoch ist (siehe Abbildung5.17).Daneben scheint auch das zur Verfügung stehendeEinkommen eine Rolle zu spielen (sieheebenfalls Abbildung 5.17): Obwohl die Ausgabenstrukturgutverdienender <strong>Haushalt</strong>e komplexersein müsste als die von <strong>Haushalt</strong>en, denenwenig Geld zur Verfügung steht, geben Gutverdienerüberdurchschnittlich häufig an, ihre Kostenfür einzelne Ausgabekategorien zu kennen.Dagegen kennen 39 Prozent der Geringverdienermit einem <strong>Haushalt</strong>seinkommen von unter1.000 Euro beispielsweise ihre jähr lichen Ausgabenfür Kleidung nach eigenen Angaben „garnicht“. Auch bei den Kosten für Mobilität undVersicherungen ist der Anteil der Geringverdiener,der diese nicht spontan nennen kann, überdurchschnittlichhoch.27 Prozentmeinen, ihreAusgaben fürLebensmittelgenau <strong>im</strong> Kopfzu haben.Wer ein <strong>Haushalt</strong>sbuch führt,überblickt seine Ausgaben eherInsgesamt 29 Prozent aller Befragten nutzen ein<strong>Haushalt</strong>sbuch, um ihre Einnahmen und Aus -gaben laufend <strong>im</strong> Blick zu behalten (siehe Ab -bildung 5.18). 12 Prozent von ihnen führenein handschriftliches <strong>Haushalt</strong>sbuch, weitere12 Prozent führen ihr <strong>Haushalt</strong>sbuch am PC.5 Prozent kombinieren die handschriftliche mitder PC-basierten Buchführung.Dass das Führen eines <strong>Haushalt</strong>sbuches tatsächlichdazu beiträgt, einen Überblick über Kostenund Ausgaben zu erhalten, legt das folgendeErgebnis nahe: Betrachtet man den Anteil derBefragten, die ihre Kosten in verschiedenen Ausgabekategorienzumindest „ungefähr“ kennen,in Abhängigkeit davon, ob diese ein <strong>Haushalt</strong>sbuchführen oder nicht, so zeigt sich, dass dieBefragten, die buchführen, überdurchschnittlichAbb. 5.17: Unter 30-Jährige und Gering -verdiener haben oft schlechten Überblick(Befragte, die ihre Kosten in der jeweiligen Kategorie„gar nicht“ nennen können; Anteile in Prozentinnerhalb der jeweiligen Gruppe)jährliche Ausgabenfür Kleidungmonatliche Kosten fürMobilität (Auto undöffentliche Verkehrsmittel)jährliche Kostenfür Versicherungen394736222112272411<strong>Haushalt</strong>seinkommen bis zu 1.000 EuroAlter 18 bis 29 Jahre gesamtQuelle: forsa-Umfrage <strong>im</strong> Auftrag der <strong>SCHUFA</strong> Holding AG.