Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Spezial Report <strong>Gold</strong><br />

Geringere<br />

Volatilität als<br />

Aktien und<br />

andere<br />

Rohstoffe<br />

Zudem scheint ein Vergleich mit Wachstumsaktien ebenfalls angebracht, da sie ebenfalls keine<br />

Dividenden zahlen, trotzdem Value-Aktien oft outperformen. Man könnte das Argument dass<br />

<strong>Gold</strong> keine Zinsen zahlt aber auch als Qualitätsmerkmal betrachten. Analog zu Anleihen könnte<br />

man Mythos # 3 auch kontern dass lediglich Emittenten schlechter Bonität hohe Zinsen zahlen<br />

(müssen). <strong>Gold</strong> ist somit quasi ein Emittent oberster Bonität und Verlässlichkeit<br />

Weiters gibt es kein regelmäßiges Einkommen, das steuerlich relevant wäre.<br />

Mythos # 4: Der <strong>Gold</strong>preis ist volatil und spekulativ<br />

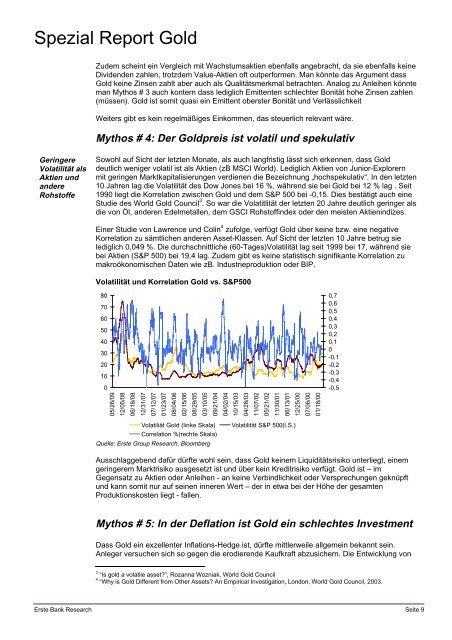

Sowohl auf Sicht der letzten Monate, als auch langfristig lässt sich erkennen, dass <strong>Gold</strong><br />

deutlich <strong>we</strong>niger volatil ist als Aktien (zB MSCI World). Lediglich Aktien von Junior-Explorern<br />

mit geringen Marktkapitalisierungen verdienen die Bezeichnung „hochspekulativ“. <strong>In</strong> den letzten<br />

10 Jahren lag die Volatilität des Dow Jones bei 16 %, während sie bei <strong>Gold</strong> bei 12 % lag . Seit<br />

1990 liegt die Korrelation zwischen <strong>Gold</strong> und dem S&P 500 bei -0,15. Dies bestätigt auch eine<br />

Studie des World <strong>Gold</strong> Council 3 . So war die Volatitlität der letzten 20 Jahre deutlich geringer als<br />

die von Öl, anderen Edelmetallen, dem GSCI Rohstoffindex oder den meisten Aktienindizes.<br />

Einer Studie von Lawrence und Colin 4 zufolge, verfügt <strong>Gold</strong> über keine bzw. eine negative<br />

Korrelation zu sämtlichen anderen Asset-Klassen. Auf Sicht der letzten 10 Jahre betrug sie<br />

lediglich 0,049 %. Die durchschnittliche (60-Tages)Volatilität lag seit 1999 bei 17, während sie<br />

bei Aktien (S&P 500) bei 19,4 lag. Zudem gibt es keine statistisch signifikante Korrelation zu<br />

makroökonomischen Daten wie zB. <strong>In</strong>dustrieproduktion oder BIP.<br />

Volatilität und Korrelation <strong>Gold</strong> vs. S&P500<br />

80<br />

70<br />

60<br />

50<br />

40<br />

30<br />

20<br />

10<br />

0<br />

05/26/09<br />

12/05/08<br />

06/18/08<br />

12/31/07<br />

07/12/07<br />

01/23/07<br />

08/04/06<br />

02/15/06<br />

08/29/05<br />

03/10/05<br />

09/21/04<br />

04/02/04<br />

Erste Bank Research Seite 9<br />

10/15/03<br />

04/28/03<br />

11/07/02<br />

05/21/02<br />

11/30/01<br />

06/13/01<br />

Volatiliät <strong>Gold</strong> (linke Skala) Volatilität S&P 500(l.S.)<br />

Correlation %(rechte Skala)<br />

Quelle: Erste Group Research, Bloomberg<br />

12/25/00<br />

07/06/00<br />

Ausschlaggebend dafür dürfte wohl sein, dass <strong>Gold</strong> keinem Liquiditätsrisiko unterliegt, einem<br />

geringerem Marktrisiko ausgesetzt ist und über kein Kreditrisiko verfügt. <strong>Gold</strong> ist – im<br />

Gegensatz zu Aktien oder Anleihen - an keine Verbindlichkeit oder Versprechungen geknüpft<br />

und kann somit nur auf seinen inneren Wert – der in etwa bei der Höhe der gesamten<br />

Produktionskosten liegt - fallen.<br />

Mythos # 5: <strong>In</strong> der Deflation ist <strong>Gold</strong> ein schlechtes <strong>In</strong>vestment<br />

Dass <strong>Gold</strong> ein exzellenter <strong>In</strong>flations-Hedge ist, dürfte mittler<strong>we</strong>ile allgemein bekannt sein.<br />

Anleger versuchen sich so gegen die erodierende Kaufkraft abzusichern. Die Entwicklung von<br />

3 “Is gold a volatile asset?”, Rozanna Wozniak, World <strong>Gold</strong> Council<br />

4 “Why is <strong>Gold</strong> Different from Other Assets? An Empirical <strong>In</strong>vestigation, London, World <strong>Gold</strong> Council, 2003.<br />

01/18/00<br />

0,7<br />

0,6<br />

0,5<br />

0,4<br />

0,3<br />

0,2<br />

0,1<br />

0<br />

-0,1<br />

-0,2<br />

-0,3<br />

-0,4<br />

-0,5