Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Spezial Report <strong>Gold</strong><br />

<strong>Gold</strong> in einem tief deflationären Umfeld wird hingegen kaum analysiert. Als einzige relevante<br />

Periode kann man hier die große Depression der Dreissigerjahre zum Vergleich heranziehen.<br />

Allerdings galt zu dieser Zeit rund um den Globus ein <strong>Gold</strong>standard, der <strong>Gold</strong>preis war somit<br />

fixiert.<br />

1934 war die <strong>In</strong>dustrieproduktion um 50 % gefallen, die Arbeitslosenrate lag bei mehr als 30 %.<br />

Regierungen rund um den Globus mussten Staatsausgaben drastisch aus<strong>we</strong>iten und die<br />

Preisrückgänge stoppen. Sukzessive <strong>we</strong>rteten die <strong>we</strong>stlichen Währungen ab. Allerdings war<br />

die wirtschaftliche Verfassung der Vereinigten Staaten in den 30er Jahren wohl kaum mit der<br />

aktuellen Lage zu vergleichen. Während man früher die größte Gläubigernation war, ist man<br />

heute der größte Schuldner.<br />

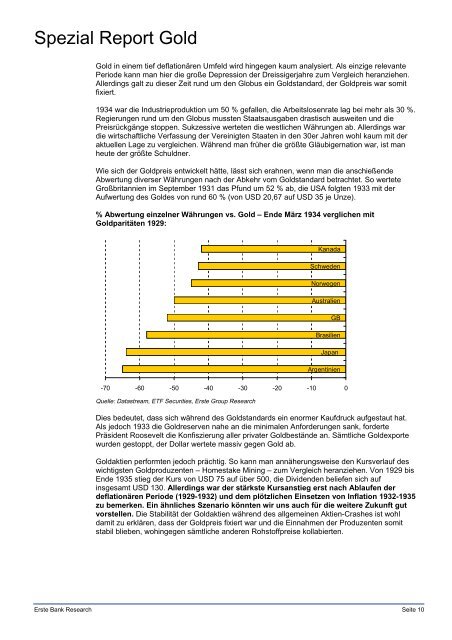

Wie sich der <strong>Gold</strong>preis entwickelt hätte, lässt sich erahnen, <strong>we</strong>nn man die anschießende<br />

Ab<strong>we</strong>rtung diverser Währungen nach der Abkehr vom <strong>Gold</strong>standard betrachtet. So <strong>we</strong>rtete<br />

Großbritannien im September 1931 das Pfund um 52 % ab, die USA folgten 1933 mit der<br />

Auf<strong>we</strong>rtung des <strong>Gold</strong>es von rund 60 % (von USD 20,67 auf USD 35 je Unze).<br />

% Ab<strong>we</strong>rtung einzelner Währungen vs. <strong>Gold</strong> – Ende März 1934 verglichen mit<br />

<strong>Gold</strong>paritäten 1929:<br />

-70 -60 -50 -40 -30 -20 -10 0<br />

Quelle: Datastream, ETF Securities, Erste Group Research<br />

Kanada<br />

Sch<strong>we</strong>den<br />

Nor<strong>we</strong>gen<br />

Australien<br />

Brasilien<br />

Argentinien<br />

Erste Bank Research Seite 10<br />

GB<br />

Japan<br />

Dies bedeutet, dass sich während des <strong>Gold</strong>standards ein enormer Kaufdruck aufgestaut hat.<br />

Als jedoch 1933 die <strong>Gold</strong>reserven nahe an die minimalen Anforderungen sank, forderte<br />

Präsident Roosevelt die Konfiszierung aller privater <strong>Gold</strong>bestände an. Sämtliche <strong>Gold</strong>exporte<br />

wurden gestoppt, der Dollar <strong>we</strong>rtete massiv gegen <strong>Gold</strong> ab.<br />

<strong>Gold</strong>aktien performten jedoch prächtig. So kann man annäherungs<strong>we</strong>ise den Kursverlauf des<br />

wichtigsten <strong>Gold</strong>produzenten – Homestake Mining – zum Vergleich heranziehen. Von 1929 bis<br />

Ende 1935 stieg der Kurs von USD 75 auf über 500, die Dividenden beliefen sich auf<br />

insgesamt USD 130. Allerdings war der stärkste Kursanstieg erst nach Ablaufen der<br />

deflationären Periode (1929-1932) und dem plötzlichen Einsetzen von <strong>In</strong>flation 1932-1935<br />

zu bemerken. Ein ähnliches Szenario könnten wir uns auch für die <strong>we</strong>itere Zukunft gut<br />

vorstellen. Die Stabilität der <strong>Gold</strong>aktien während des allgemeinen Aktien-Crashes ist wohl<br />

damit zu erklären, dass der <strong>Gold</strong>preis fixiert war und die Einnahmen der Produzenten somit<br />

stabil blieben, wohingegen sämtliche anderen Rohstoffpreise kollabierten.