Montageprivileg 2012

Montageprivileg 2012

Montageprivileg 2012

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

� Hälftesteuersatz nach § 37 EStG 1988,<br />

� Anrechnung von Erbschafts- und Schenkungssteuer sowie von ausländischer<br />

Einkommensteuer.<br />

Ist im Rahmen einer Veranlagung bei der Berechnung der Steuer ein Durchschnittssteuersatz<br />

aufgrund eines Progressionsvorbehaltes aus der Anwendung eines<br />

Doppelbesteuerungsabkommens anzuwenden, so ist dieser vor Abzug der Absetzbeträge zu<br />

ermitteln. Diese Absetzbeträge sind sodann nach Anwendung des Durchschnittssteuersatzes<br />

abzuziehen (§ 33 Abs. 11 EStG 1988).<br />

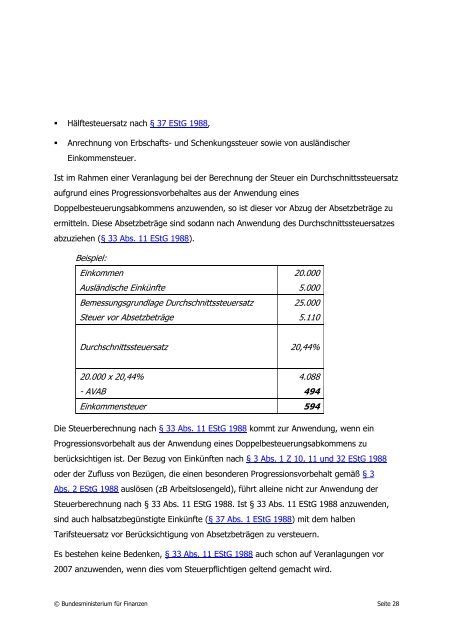

Beispiel:<br />

Einkommen 20.000<br />

Ausländische Einkünfte 5.000<br />

Bemessungsgrundlage Durchschnittssteuersatz 25.000<br />

Steuer vor Absetzbeträge 5.110<br />

Durchschnittssteuersatz 20,44%<br />

20.000 x 20,44% 4.088<br />

- AVAB 494<br />

Einkommensteuer 594<br />

Die Steuerberechnung nach § 33 Abs. 11 EStG 1988 kommt zur Anwendung, wenn ein<br />

Progressionsvorbehalt aus der Anwendung eines Doppelbesteuerungsabkommens zu<br />

berücksichtigen ist. Der Bezug von Einkünften nach § 3 Abs. 1 Z 10, 11 und 32 EStG 1988<br />

oder der Zufluss von Bezügen, die einen besonderen Progressionsvorbehalt gemäß § 3<br />

Abs. 2 EStG 1988 auslösen (zB Arbeitslosengeld), führt alleine nicht zur Anwendung der<br />

Steuerberechnung nach § 33 Abs. 11 EStG 1988. Ist § 33 Abs. 11 EStG 1988 anzuwenden,<br />

sind auch halbsatzbegünstigte Einkünfte (§ 37 Abs. 1 EStG 1988) mit dem halben<br />

Tarifsteuersatz vor Berücksichtigung von Absetzbeträgen zu versteuern.<br />

Es bestehen keine Bedenken, § 33 Abs. 11 EStG 1988 auch schon auf Veranlagungen vor<br />

2007 anzuwenden, wenn dies vom Steuerpflichtigen geltend gemacht wird.<br />

© Bundesministerium für Finanzen Seite 28