Unterrichtsentwurf

Unterrichtsentwurf

Unterrichtsentwurf

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

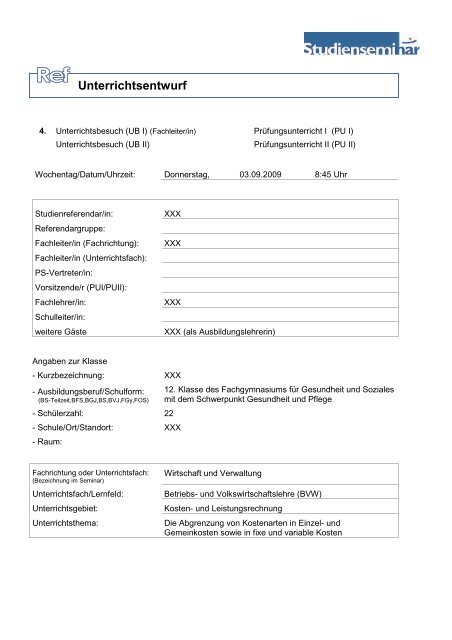

<strong>Unterrichtsentwurf</strong><br />

4. Unterrichtsbesuch (UB I) (Fachleiter/in) Prüfungsunterricht I (PU I)<br />

Unterrichtsbesuch (UB II) Prüfungsunterricht II (PU II)<br />

Wochentag/Datum/Uhrzeit: Donnerstag, 03.09.2009 8:45 Uhr<br />

Studienreferendar/in: XXX<br />

Referendargruppe:<br />

Fachleiter/in (Fachrichtung): XXX<br />

Fachleiter/in (Unterrichtsfach):<br />

PS-Vertreter/in:<br />

Vorsitzende/r (PUI/PUII):<br />

Fachlehrer/in: XXX<br />

Schulleiter/in:<br />

weitere Gäste XXX (als Ausbildungslehrerin)<br />

Angaben zur Klasse<br />

- Kurzbezeichnung: XXX<br />

- Ausbildungsberuf/Schulform:<br />

(BS-Teilzeit,BFS,BGJ,BS,BVJ,FGy,FOS)<br />

- Schülerzahl: 22<br />

- Schule/Ort/Standort: XXX<br />

- Raum:<br />

Fachrichtung oder Unterrichtsfach:<br />

(Bezeichnung im Seminar)<br />

12. Klasse des Fachgymnasiums für Gesundheit und Soziales<br />

mit dem Schwerpunkt Gesundheit und Pflege<br />

Wirtschaft und Verwaltung<br />

Unterrichtsfach/Lernfeld: Betriebs- und Volkswirtschaftslehre (BVW)<br />

Unterrichtsgebiet: Kosten- und Leistungsrechnung<br />

Unterrichtsthema: Die Abgrenzung von Kostenarten in Einzel- und<br />

Gemeinkosten sowie in fixe und variable Kosten

XXX 4.UB I Wirtschaft<br />

1 Analyse des Bedingungsfeldes<br />

1.1 Angaben zur Lerngruppe<br />

Die XXX ist eine 12. Klasse des Fachgymnasiums für Gesundheit und Soziales mit dem Schwerpunkt Gesundheit und Pflege.<br />

Die Klasse setzt sich aus 19 Schülerinnen und vier Schülern 1 im Alter von 17 bis 20 Jahren zusammen. Trotz der<br />

geschlechtsspezifischen Unterlegenheit haben sich XXX, XXX, XXX und XXX gut in die Klassengemeinschaft integriert.<br />

Alle Schüler haben bereits den erweiterten Sekundarabschluss I erworben, jedoch haben sie vor dem Besuch des Gymnasiums<br />

unterschiedliche Schulformen besucht (vgl. Anlage S. III). Im Hinblick auf die Erarbeitung des Unterrichtsthemas „Die<br />

Abgrenzung von Kostenarten in Einzel- und Gemeinkosten sowie in fixe und variable Kosten“ erwarte ich jedoch keine<br />

fachlichen Unterschiede, da sowohl in der Klasse 11 als auch in den zuvor besuchten Schulformen der Themenbereich Kosten-<br />

und Leistungsrechnung nicht behandelt wurde.<br />

Zu den Leistungsträgern der Klasse zählen XXX, XXX, XXX, XXX, XXX, XXX, XXX und XXX. Sie beteiligen sich regelmäßig am<br />

Unterrichtsgeschehen und fallen aufgrund ihrer quantitativ und qualitativ guten Leistung auf. XXX. ist eine der wenigen Schüler,<br />

die durch ihre Fragen andere Mitschüler zum Mitdenken anregt, andere Sichtweisen zu beleuchten. Bei XXX, XXX, XXX, XXX,<br />

XXX, XXX. und XXX. ist bereits zu diesem Zeitpunkt durch eine seltene Beteiligung am Unterricht erkennbar, dass<br />

Verständnisschwierigkeiten und Lustlosigkeit in Bezug auf die Thematik der Kosten- und Leistungsrechnung vorherrschen. Ich<br />

achte deshalb in besonderem Maße darauf, Meldungen dieser Schüler vorrangig zu berücksichtigen und den Unterricht durch<br />

ansprechendes Arbeitsmaterial sowie einen Wechsel in den Sozialformen und Methoden zu gestalten. Ebenso versuche ich<br />

den Verständnisproblemen entgegenzuwirken, indem ich darauf achte, dass die Schüler zunächst selbstständig eine Aufgabe<br />

lösen, bevor eine Besprechung mit den Mitschülern oder im Plenum erfolgt (vgl. Anlage S. I+II).<br />

1.2 Kompetenzbereiche<br />

Fachkompetenz<br />

Im Hinblick auf das Thema „Die Abgrenzung von Kostenarten in Einzel- und Gemeinkosten sowie in fixe und variable Kosten“<br />

verfügen die Schüler über keinerlei Vorwissen aus vorherigen Schulformen (vgl. Kap. 1.1). Ebenso ist davon auszugehen, dass<br />

sie kaum auf Erfahrungen aus ihrem privaten Lebensbereich zurückgreifen können, so dass insgesamt keine weiteren<br />

Konsequenzen für die Unterrichtsplanung zu berücksichtigen sind. Allerdings gehe ich davon aus, dass die Schüler, sobald<br />

ihnen die Bedeutung der fixen und variablen Kosten deutlich wird, Beispiele aus ihrem persönlichen Umfeld wie Mietkosten,<br />

Versicherungskosten oder die Grundgebühr ihres Handyvertrages in den Unterricht einfließen lassen werden.<br />

Zudem haben die Schüler im Vorfeld die Begriffe Aufwendungen und Erträge sowie Kosten und Leistungen erarbeitet und<br />

können diese mit Beispielen erläutern. Des Weiteren sind sie in der Lage, auf Basis dieser Informationen eine<br />

Abgrenzungsrechnung durchzuführen und in diesem Zusammenhang beispielhaft den Begriff Kalkulatorische Kosten<br />

darzulegen.<br />

Methodenkompetenz<br />

Die Schüler sind sowohl mit fragend-entwickelndem Unterricht sowie mit Einzel- und Partnerarbeit vertraut. Zudem sind sie in<br />

der Lage, zielgerichtet und zeitökonomisch in Gruppen zusammenzuarbeiten. Außerdem bereitet es ihnen keine<br />

Schwierigkeiten, ihre Arbeitsergebnisse unter Einhaltung der Präsentationsregeln zu präsentieren. Aus diesem Grund verzichte<br />

ich auf ein ausgiebiges Feedback nach jeder Präsentation, sondern lasse lediglich zwei bis drei Schülermeldungen zu und gebe<br />

1 Aufgrund der besseren Lesbarkeit verwende ich im Folgenden einheitlich die Bezeichnung Schüler, die sowohl die männliche als auch die weibliche Form<br />

impliziert.<br />

1

XXX 4.UB I Wirtschaft<br />

abschließend eine eigene Rückmeldung, die ggfs. einen Verbesserungsvorschlag enthält. Die Schüler sind des Weiteren damit<br />

vertraut, ihre Arbeitsergebnisse in unterschiedlicher Form, wie z. B. mithilfe von Folien, Plakaten oder Metaplankarten, zu<br />

präsentieren. Die Methode „Murmelgruppe“ ist den Schülern noch unbekannt, so dass ich im Vorfeld den Ablauf darlegen<br />

werde, um Unsicherheiten während der Durchführung der Methode zu vermeiden.<br />

Sozialkompetenz<br />

In der Lerngruppe herrschen eine angenehme Arbeitsatmosphäre und ein freundlicher Umgangston zwischen den Schülern.<br />

Besonders deutlich wird dies durch eine hohe Kooperationsbereitschaft und gute Zusammenarbeit in Kleingruppen. Dennoch<br />

ergeben sich bei Gruppeneinteilungen durch die Schüler oftmals die gleichen Gruppenkonstellationen. Ich versuche dies zu<br />

vermeiden, indem ich den Schülern die Relevanz von Gruppenarbeit für die berufliche Praxis aufzeige und die Zuteilung der<br />

Schüler auf die Gruppen vornehme. Die Kritikfähigkeit dieser Lerngruppe ist weit entwickelt, so dass Konflikte von ihnen<br />

weitgehend selbstständig gelöst werden können.<br />

1.3 Die Referendarin<br />

Die Klasse XXX ist mir bereits aus meinem betreuten Unterricht in Wirtschaft und Deutsch in der Klasse 11 bekannt. Auch in<br />

diesem Schuljahr unterrichte ich die Lerngruppe im Rahmen meines betreuten Unterrichts mit drei Wochenstunden in BVW. Die<br />

Klasse ist mir gegenüber aufgeschlossen und akzeptiert mich als Lehrkraft, was dazu beiträgt, dass mir das Unterrichten viel<br />

Freude bereitet.<br />

Das Unterrichtsthema „Die Abgrenzung von Kostenarten in Einzel- und Gemeinkosten sowie in fixe und variable Kosten“<br />

unterrichte ich zum ersten Mal und habe mir die Inhalte durch die entsprechende Fachliteratur angeeignet. Zudem verfüge ich<br />

über Kenntnisse aus meiner Studienzeit. Außerdem stehen mir meine Fachlehrerin Frau X und meine Ausbildungslehrer Frau X<br />

und Herr X jederzeit engagiert, kompetent und unterstützend zur Seite. Die Zusammenarbeit mit ihnen ist sehr herzlich und<br />

lehrreich.<br />

2 Didaktisch-methodische Konzeption<br />

2.1 Didaktische Überlegungen<br />

2.1.1 Analyse der curricularen Vorgaben<br />

Die Auswahl des Themas „Die Abgrenzung von Kostenarten in Einzel- und Gemeinkosten sowie in fixe und variable Kosten“ ist<br />

durch die Rahmenrichtlinien des Fachgymnasiums Gesundheit und Soziales und des Fachgymnasiums Technik für das<br />

Unterrichtsfach Betriebs- und Volkswirtschaft von März 2006 begründet. 2 Das Schwerpunktthema ist dem Lerngebiet 6<br />

„Finanzierungsprozesse planen und kontrollieren“ zuzuordnen. Als weitere Grundlage dienen die vom Niedersächsischen<br />

Kultusministerium vorgegebenen thematischen Schwerpunkte für das Unterrichtsfach Betriebs- und Volkswirtschaftslehre, die<br />

ebenfalls die Kosten- und Leistungsrechnung vorsehen, 3 die „Einheitliche[n] Prüfungsanforderungen in der Abiturprüfung<br />

Wirtschaft“ 4 (EPA) und der schulinterne Lehrplan.<br />

Die Schüler sollen „das Unternehmensergebnis unter Berücksichtigung der Kosten- und Leistungsrechnung“ 5 erfassen und<br />

bewerten. Grundlage zur Erreichung dieses Ziels ist u. a. die Einteilung der Kosten in Einzel- und Gemein- sowie in fixe und<br />

2 Vgl. Niedersächsisches Kultusministerium. S. 1.<br />

3 Vgl. Niedersächsisches Kultusministerium. http://www.nibis.de/nli1/gohrgs/zentralabitur/zentralabitur_2011/23bvw2011.pdf (08/2009).<br />

4 Vgl. Kultusministerkonferenz: http://db2.nibis.de/1db/cuvo/datei/epa_wirtschaft_2010.pdf (08/2009)<br />

5 Niedersächsisches Kultusministerium. S. 14.<br />

2

XXX 4.UB I Wirtschaft<br />

variable Kosten, um eine genaue Kostenanalyse durchführen zu können. 6 Des Weiteren ist das leitende Ziel der<br />

Rahmenrichtlinien und der EPA die Entwicklung von Handlungskompetenz. Das bedeutet u. a., dass die Schüler in der Lage<br />

sein sollen „einzelwirtschaftliche Problem-, Handlungs- und Konfliktsituationen […] im Rahmen einer Sachdarstellung zu<br />

beschreiben“ 7 und diese unter ökonomischen Gesichtspunkten zu analysieren. Mit Blick auf die vorliegende Unterrichtsstunde<br />

wird demzufolge an der konkreten betrieblichen Entscheidung angeknüpft, wobei die Schüler unter Bezugnahme der<br />

problemorientierten Ausgangssituation eine geeignete Kosteneinteilung vornehmen. Anschließend begeben sich die Schüler<br />

auf die Metaebene, um „exemplarisch Strukturen und Zusammenhänge“ 8 zu erkennen.<br />

3 Lern- und Handlungsziele<br />

In der heutigen Unterrichtsstunde entwickeln bzw. stärken die Schüler die folgenden Kompetenzen:<br />

(FK=Fachkompetenz; MK=Methodenkompetenz; SK=Sozialkompetenz)<br />

Übergeordnetes Stundenlernziel<br />

Die Schüler sollen unterschiedliche Kosten nach ihrer Zurechnung auf die Kostenträger sowie ihrer Abhängigkeit von der<br />

produzierten Menge richtig zuordnen und Merkmale der jeweiligen Kostenart erläutern können.<br />

Stundenlernziele<br />

Die Schüler sollen …<br />

FK 1a fixe und variable Kosten voneinander unterscheiden können, indem sie innerhalb der Gruppe diskutieren, inwieweit die<br />

Kosten von der Produktionsmenge abhängig sind, diese Zuordnung während der Präsentation begründen und eine<br />

Definition für diese Kostenart ableiten.<br />

FK 1b zwischen Einzel- und Gemeinkosten differenzieren können, indem sie innerhalb der Gruppe diskutieren, inwieweit die<br />

Kosten einem Kostenträger zugeordnet werden können, die Zuordnung während der Präsentation begründen und eine<br />

Definition für diese Kostenart ableiten.<br />

FK2 ableiten können, dass Einzelkosten oftmals variable Kosten und Gemeinkosten oftmals fixe Kosten sind, indem sie die<br />

Ergebnisse beider Präsentationen miteinander vergleichen und Rückschlüsse auf die Gemeinsamkeiten der<br />

Kostenarten ziehen.<br />

FK3 die unternehmerische Bedeutung für eine genaue Unterscheidung der Kosten aufzeigen können, indem sie sich in<br />

„Murmelgruppen“ darüber austauschen und die Ergebnisse im Plenum erläutern.<br />

6 Vgl. Niedersächsiches Kultusministerium. S. 14.<br />

7 Kultusministerkonferenz: http://db2.nibis.de/1db/cuvo/datei/epa_wirtschaft_2010.pdf (08/2009). S. 7.<br />

8 Niedersächsisches Kultusministerium. S. 5.<br />

3

XXX 4.UB I Wirtschaft<br />

Anlage 1: Der geplante Unterrichtsverlauf<br />

Lernschritte/-inhalte Lernziele<br />

Einstiegsphase<br />

• Begrüßung der Schüler<br />

• L. legt Ausgangssituation auf, um die<br />

Schüler in Bezug auf das Thema „Die<br />

Abgrenzung von Kostenarten in Einzel-<br />

und Gemeinkosten sowie in fixe und<br />

variable Kosten“ zu motivieren<br />

• S. lesen Dialog mit wechselnden Rollen<br />

• S. ziehen Rückschlüsse auf das Thema<br />

der Unterrichtsstunde<br />

• L. erläutert den geplanten Unterrichtsverlauf<br />

und die Zielsetzung der<br />

Unterrichtsstunde<br />

Erarbeitungsphase<br />

• L. teilt S. in vier Gruppen ein und verteilt<br />

Arbeitsauftrag (jeweils zwei Gruppen<br />

arbeiten arbeitsgleich)<br />

• S. erarbeiten je nach Gruppenauftrag die<br />

Zuordnung der Kosten mithilfe von Karten<br />

• L. bestimmt Präsentationsgruppen<br />

• L. verteilt Protokollbögen an die<br />

Kontrollgruppen<br />

• S. errichten Sitzordnung für die<br />

Präsentation<br />

• S. nehmen ihre Plätze ein<br />

FK1a,b<br />

Methodische<br />

Entscheidungen<br />

• L. als Initiator<br />

• Schüleraktivität<br />

• Schüler sitzen an<br />

ihren Tischen<br />

• L. als Informant<br />

• L. als Moderator<br />

• Schülertätigkeit<br />

• L. als Berater<br />

• L. als Organisator<br />

voraussichtlicher Beginn des Unterrichtsbesuches um 8:45 Uhr<br />

Präsentations- und Auswertungsphase<br />

• L. begrüßt Besucher<br />

• L. erläutert den Ablauf der Präsentation<br />

• L. fordert erste Gruppe auf, ihre Karten an<br />

die entsprechende Stellwand zu heften<br />

• S. präsentieren ihre Ergebnisse<br />

• S. und L. geben kurzes Feedback zum<br />

Präsentationsverhalten<br />

• S. werten Zuordnung der Kosten durch<br />

Impulsfragen der Lehrkraft aus<br />

• Die Kontrollgruppe wird in<br />

entsprechendem Maße in die Auswertung<br />

einbezogen<br />

• am Schluss der Auswertung benennt die<br />

Lehrkraft die Kosten zu Einzel- bzw.<br />

Gemeinkosten<br />

• ein Protokollant hält das Ergebnis<br />

schriftlich fest<br />

• L. gibt S. Metaplankarten mit Überschriften<br />

• S. heftet Karten an die Stellwand<br />

• Nach der vollständigen Auswertung erfolgt<br />

die Präsentation der Gruppe zwei analog<br />

zu der ersten Präsentation<br />

• S. erkennen ggfs. durch Impulsfragen,<br />

dass Einzel- oft variable Kosten und fixe<br />

oft Gemeinkosten sind.<br />

FK 1a,b<br />

FK 2<br />

• L. als Informant<br />

• L. als Moderator<br />

• Schülerpräsentation<br />

• L. als Informant<br />

• L.-S.-Gespräch<br />

• L. als Informant<br />

• L. als Organisator<br />

• Schülertätigkeit<br />

Medien/Materialien<br />

• Folie, OHP<br />

• Tafel<br />

• Ausgangssituation<br />

• Arbeitsauftrag<br />

• laminierte Karten<br />

• Protokollbogen<br />

• Stellwände<br />

• laminierte Karten<br />

• Protokollbogen<br />

• Überschriftskarten<br />

• Ergebnissicherungsbogen<br />

Ein Abbruch des Unterrichts ist nach jeder Präsentation möglich. Danach erfolgt ein Ausblick auf die nächste<br />

Unterrichtsstunde.<br />

Transferphase<br />

• L. erläutert Ablauf der „Murmelgruppe“<br />

• L. fordert S. auf, sich kurz in Einzelarbeit<br />

• L. als Informant<br />

• L. als Organisator<br />

• Tafel<br />

I

XXX 4.UB I Wirtschaft<br />

über die Frage Gedanken zu machen,<br />

warum die genaue Unterscheidung der<br />

Kosten wichtig für ein Unternehmen ist.<br />

• L. fordert S. auf, ihre Gedanken in<br />

wechselnden Kleingruppen auszutauschen<br />

• L. signalisiert nach einiger Zeit, dass die S.<br />

sich wieder in den Sitzhalbkreis setzen<br />

sollen<br />

• L. fordert S. auf, die Ergebnisse des<br />

Austausches mitzuteilen<br />

• L. leitet das Gespräch ggfs. durch<br />

Impulsfragen<br />

Ergebnissicherung<br />

• L fordert die Protokollanten auf, ihre<br />

Mitschriften abzugeben.<br />

• Zur Ergebnissicherung werden die<br />

Mitschriften für alle S. kopiert und in der<br />

nächsten Stunde verteilt<br />

Didaktische Reserve (je nach Zeitreserve)<br />

• Alternative 1:<br />

Die S. bearbeiten einen Arbeitsauftrag zur<br />

Vertiefung des Erlernten<br />

• Alternative 2:<br />

Die Schüler äußern sich zu ihrem<br />

persönlichen Ertrag der Unterrichtsstunde<br />

FK 3<br />

• Schüleraktivität<br />

• L.-S.-Gespräch<br />

• L. als Moderator<br />

• L. als Informant<br />

voraussichtliches Ende des Unterrichtsbesuches um 9:30 Uhr<br />

• L. als Organisator<br />

• Mitschriften der<br />

Protokollanten<br />

• Arbeitsauftrag<br />

• „Sprechschweinchen“<br />

II

XXX 4.UB I Wirtschaft<br />

Anlage 2: Der Klassenspiegel<br />

Name Alter zuvor besuchte Schule Schulabschluss mündliche Beteiligung<br />

quantitativ / qualitativ<br />

XXX 17 Realschule erw. Sek. I ++ / +<br />

XXX 17 Realschule erw. Sek. I ++ / ++<br />

XXX 18 Realschule erw. Sek. I o / o<br />

XXX 18 Einjährige Berufsfachschule<br />

Wirtschaft<br />

XXX 17 Allgemeinbildendes<br />

Gymnasium<br />

XXX 18 Allgemeinbildendes<br />

Gymnasium<br />

erw. Sek. I o / -<br />

erw. Sek. I o / +<br />

erw. Sek. I ++ / +<br />

XXX 17 Realschule erw. Sek. I ++ / +<br />

XXX 17 Realschule erw. Sek. I + / +<br />

XXX 17 Realschule erw. Sek. I - / o<br />

XXX 19 Realschule erw. Sek. I + / ++<br />

XXX 17 Realschule erw. Sek. I o / +<br />

XXX 17 Allgemeinbildendes<br />

Gymnasium<br />

erw. Sek. I ++ / +<br />

XXX 18 Realschule erw. Sek. I - / o<br />

XXX 17 Allgemeinbildendes<br />

Gymnasium<br />

XXX 19 Einjährige Berufsfachschule<br />

Wirtschaft<br />

erw. Sek. I ++ / ++<br />

erw. Sek. I o / o<br />

XXX 17 Realschule erw. Sek. I o / -<br />

XXX 20 Realschule erw. Sek. I ++ / +<br />

III

XXX 4.UB I Wirtschaft<br />

XXX 18 Realschule erw. Sek. I - / o<br />

XXX 17 Realschule erw. Sek. I o / -<br />

XXX 18 Einjährige Berufsfachschule<br />

Wirtschaft<br />

erw. Sek. I + / +<br />

XXX 17 Realschule erw. Sek. I - / -<br />

XXX 17 Realschule erw. Sek. I o / +<br />

23 Schüler Ø 17,7 Jahre<br />

IV

XXX 4.UB I Wirtschaft<br />

Anlage 3: Die Ausgangssituation<br />

Ausgangssituation<br />

Jürgen Crome sitzt in seinem Büro und studiert, wie jeden Morgen, die<br />

aktuelle Tageszeitung. Heute hat besonders eine Schlagzeile sein Interesse<br />

geweckt:<br />

Führungswechsel in der Möbel Sassen OHG!<br />

Weht bald ein neuer Wind?<br />

Da Herr Crome das Möbelunternehmen Sassen kennt, liest er aufmerksam den Artikel. Marc<br />

Sassen tritt als ältester Sohn in dem ansässigen Oldenburger Familienbetrieb „Möbel Sassen OHG“<br />

die alleinige Geschäftsführung an. Aus dem Zeitungsbericht geht weiterhin hervor, dass mit dem<br />

Einstieg von Marc Sassen ins Unternehmen auch ein paar Veränderungen einhergehen. Zukünftig<br />

wird die Sassen OHG ihr Produktmanagement ausweiten und neben Wohn- und Schlafzimmermöbeln<br />

auch Büromöbel herstellen.<br />

Nachdem Herr Crome den Artikel zu Ende gelesen hat, verschickt er sofort eine Email an Herrn<br />

Voss, den Leiter seiner Controllingabteilung, und vereinbart einen Gesprächstermin mit ihm.<br />

Zwei Stunden später erscheint Herr Voss im Büro des Geschäftsführers Crome:<br />

Herr Crome: Guten Tag, Herr Voss. Bitte nehmen Sie Platz. Möchten Sie einen Kaffee<br />

trinken?<br />

Thema:<br />

Die Abgrenzung von Kostenarten in Einzel- und Gemeinkosten<br />

sowie in fixe und variable Kosten<br />

Herr Voss: Hallo, Herr Crome, ich nehme gerne einen Kaffee. (Herr Crome schenkt Herrn<br />

Voss und sich selbst eine Tasse Kaffee ein.)<br />

Herr Crome: Kommen wir am besten gleich zur Sache. Sicher haben Sie den Zeitungsartikel<br />

über den Geschäftsführerwechsel in der Möbel Sassen OHG gelesen?!<br />

Klasse:<br />

XXX<br />

Datum:<br />

03.09.2009<br />

V

XXX 4.UB I Wirtschaft<br />

Herr Voss: Ja, das könnte für unseren ergonomischen Büroschreibtisch eine starke<br />

Konkurrenz bedeuten. Obwohl unser Unternehmen bei der Produktion<br />

besonderen Wert auf die Vermeidung gesundheitlicher Haltungsschäden legt,<br />

wird die Sassen OHG sicher einige Kunden für sich gewinnen.<br />

Herr Crome: Genau darüber mache ich mir auch Sorgen. Wir müssen sicherstellen, dass wir<br />

unsere Schreibtische auch weiterhin gut absetzen. Haben Sie einen<br />

Vorschlag?<br />

Herr Voss: Naja, zunächst einmal sollten wir prüfen, ob sich am Preis unseres<br />

Büroschreibtisches etwas machen lässt. Ich könnte Ihnen mithilfe unserer<br />

Ergebnistabelle eine genaue Kostenübersicht für den Monat August<br />

zusammenstellen.<br />

Herr Crome: Ein guter Vorschlag! Bitte unterscheiden Sie dabei die Kosten, die unmittelbar<br />

für einen Kostenträger, also einen Schreibtisch, anfallen von denen, die nicht<br />

so einfach einem einzigen Kostenträger zugerechnet werden können.<br />

Herr Voss: Natürlich, Herr Crome. So haben wir eine verlässliche Kalkulationsgrundlage<br />

für die Preisberechnung.<br />

Herr Crome: Des Weiteren könnten wir durch die Konkurrenz eventuell<br />

Absatzschwierigkeiten bekommen und müssten deshalb die Produktionsmenge<br />

vorübergehend absenken. Aus diesem Grund untersuchen Sie bitte die Kosten<br />

auch dahingehend, ob sie sich verändern, wenn wir weniger produzieren oder<br />

ob sie unverändert bleiben.<br />

Herr Voss: Alles klar, ich werde sofort meine Mitarbeiter an die Kostenaufstellung<br />

setzen. Ich melde mich bei Ihnen, sobald mir die Ergebnisse vorliegen!<br />

Herr Crome: Dann verbleiben wir so. Auf Wiedersehen, Herr Voss!<br />

Herr Voss: Auf Wiedersehen, Herr Crome!<br />

VI

XXX 4.UB I Wirtschaft<br />

Anlage 4: Die Arbeitsaufträge<br />

Gruppenarbeit (30 Min.)<br />

Arbeitsaufträge<br />

1. Seht euch die Aufstellung der Kosten für den Monat August genau an! Überlegt zunächst<br />

Hinweis:<br />

gemeinsam, welche Kosten monatlich auf jeden Fall anfallen, ohne dass die Crome KG einen<br />

einzigen Schreibtisch produziert.<br />

Nutzt die Karten auf eurem Gruppentisch, um diese Kosten auf die rechte Seite eures Tisches zu<br />

legen! Bildet jedoch keinen Stapel, sondern achtet darauf, dass die Kosten gut lesbar sind.<br />

2. Überprüft die übrig gebliebenen Kosten dahingehend, ob sie tatsächlich sinken, wenn auch<br />

die Produktionsmenge sinkt. Legt diese Kosten dann auf die linke Seite eures<br />

Gruppentisches<br />

Thema:<br />

Die Abgrenzung von Kostenarten in Einzel- und Gemeinkosten<br />

sowie in fixe und variable Kosten<br />

Eure Aufgabe ist es, eine Auflistung für Herrn Voss zu erstellen, aus der<br />

3. Bereitet euch darauf vor, euer Ergebnis zu präsentieren. Achtet darauf, dass ihr eine<br />

Begründung für die entsprechende Zuordnung der Kosten geben könnt.<br />

Klasse:<br />

XXX<br />

Datum:<br />

03.09.2009<br />

ersichtlich wird, welche Kosten bei einer Absenkung der Produktionsmenge<br />

Tipp<br />

ebenfalls sinken und welche Kosten konstant bleiben!<br />

Wenn ihr euch bei einigen Kosten unsicher bezüglich ihrer Zuordnung seid,<br />

legt sie zunächst zur Seite und nehmt sie zum Schluss nochmals zur Hand,<br />

um über ihre Zuordnung zu diskutieren.<br />

Viel Spaß!<br />

VII

XXX 4.UB I Wirtschaft<br />

Gruppenarbeit (30 Min.)<br />

Arbeitsaufträge<br />

1. Seht euch die Aufstellung der Kosten für den Monat August genau an! Überlegt zunächst<br />

Hinweis:<br />

gemeinsam, welche Kosten unmittelbar durch die Produktion eines einzelnen Schreibtisches<br />

anfallen.<br />

Thema:<br />

Die Abgrenzung von Kostenarten in Einzel- und Gemeinkosten<br />

sowie in fixe und variable Kosten<br />

Eure Aufgabe ist es, eine Auflistung für Herrn Voss zu erstellen, aus der<br />

Nutzt die Karten auf eurem Gruppentisch, um diese Kosten auf die linke Seite eures Tisches zu<br />

legen! Bildet jedoch keinen Stapel, sondern achtet darauf, dass die Kosten gut lesbar sind.<br />

2. Überprüft die übrig gebliebenen Kosten dahingehend, ob sie tatsächlich für mehrere<br />

Schreibtische anfallen und somit nicht einem einzigen Schreibtisch zuzuordnen sind! Legt<br />

diese Kosten dann auf die rechte Seite eures Gruppentisches.<br />

3. Bereitet euch darauf vor, euer Ergebnis zu präsentieren. Achtet darauf, dass ihr eine<br />

Begründung für die entsprechende Zuordnung der Auszahlungen geben könnt.<br />

Klasse:<br />

XXX<br />

Datum:<br />

03.09.2009<br />

ersichtlich wird, welche Kosten unmittelbar für einen einzelnen Schreibtisch<br />

anfallen und welche Kosten nicht so einfach einem Kostenträger zugerechnet<br />

Tipp<br />

werden können!<br />

Wenn ihr euch bei einigen Kostenarten unsicher bezüglich ihrer Zuordnung<br />

seid, legt sie zunächst zur Seite und nehmt sie zum Schluss nochmals zur<br />

Hand, um über ihre Zuordnung zu diskutieren.<br />

Viel Spaß!<br />

VIII

XXX<br />

Im Monat August produzierte die Crome KG insgesamt 150 ergonomische<br />

Büroschreibtische! Die folgende Übersicht zeigt alle Kosten, die in diesem Monat<br />

angefallen sind.<br />

Hinweis: Es Es wird wird unterstellt, unterstellt, dass dass die die angeschafften<br />

angeschafften Materialien, , falls falls nicht nicht anders anders<br />

600 Scharniere<br />

75 Eimer Holzlack<br />

Werbung<br />

Fertigungslöhne für die Arbeiter 8.025 €<br />

Überweisung für Büromaterial, wie<br />

Kugelschreiber, Kopierpapier usw.<br />

Gehaltszahlungen für die<br />

Verwaltungsfachangestellten<br />

2.400 Metallschrauben<br />

3.000 000 Abdeckkappen, davon wu wurden 2.300<br />

für die Produktion verwendet<br />

400 Metallleisten zum Einstellen des<br />

Neigungswinkels<br />

Mietzahlung für das Produktions<br />

Produktions- und<br />

Verwaltungsgebäude<br />

angegeben, vollständig vollständig verbraucht verbraucht wurden wurden!<br />

Benzinzahlung für die LKWs im Vertrieb 3.200 €<br />

500 Tuben en Holzleim, davon wurden 275<br />

für die Produktion verwendet<br />

Abschlag für die Stromzahlung 280 €<br />

180 Paletten Buchenholz, davon wurden<br />

150 für die Produktion verwendet<br />

4.UB I<br />

2,20 € pro Stück<br />

23 € pro Eimer<br />

4.000 €<br />

250 €<br />

4.092 €<br />

480 €<br />

120 €<br />

1.120 €<br />

1.180 €<br />

5,75 € je Tube<br />

243 € pro Palette<br />

9 Die Kostenübersicht wird allen Gruppen in Form eines Ausdrucks und einzeln auf Metaplankarten zur Verfügung gestellt.<br />

Wirtschaft<br />

9<br />

IX

XXX 4.UB I Wirtschaft<br />

Anlage 5: Der Protokollbogen für die Kontrollgruppe<br />

Arbeitsaufträge:<br />

Protokollbogen<br />

1. Eure Partnergruppe wird ihre Ergebnisse an der Stellwand präsentieren.<br />

Um sicherzustellen, dass ihr die Ergebnisse der Partnergruppe mit euren Ergebnissen<br />

vergleichen könnt, hält bitte jeder die von euch vorgenommene Zuordnung der Kosten in der<br />

untenstehenden Tabelle fest.<br />

2. Einigt euch anschließend darauf, wer die besprochenen Ergebnisse der Präsentation<br />

protokolliert, damit sie später für alle Mitschüler kopiert werden können! Der Protokollant<br />

erhält VOR der Präsentation eurer Partnergruppe einen Ergebnissicherungsbogen von der<br />

Lehrkraft.<br />

Beschreibung der<br />

Kosten<br />

Kostenarten der Crome KG<br />

Thema:<br />

Die Abgrenzung von Kostenarten in Einzel- und<br />

Gemeinkosten sowie in fixe und variable Kosten<br />

Klasse:<br />

XXX<br />

Datum:<br />

03.09.2009<br />

X

XXX 4.UB I Wirtschaft<br />

Anlage 6: Der Ergebnissicherungsbogen 11<br />

Kriterium der<br />

Kostengliederung<br />

Zurechnung der Kosten<br />

zu Kostenträgern<br />

Verhalten der Kosten<br />

bei Veränderung der<br />

Produktionsmenge<br />

Einzelkosten=einem Kostenträger direkt zurechenbar<br />

• Scharniere<br />

• Buchenholz<br />

• Fertigungslöhne für Arbeiter<br />

• Metallschrauben<br />

• Holzlack<br />

• Metalleisten<br />

• Abdeckkappen<br />

• Holzleim<br />

• Scharniere<br />

• Buchenholz<br />

• Fertigungslöhne für Arbeiter<br />

• Metallschrauben<br />

• Holzlack<br />

• Metalleisten<br />

• Abdeckkappen<br />

• Holzleim<br />

Der Ergebnissicherungsbogen<br />

Merke: Einzelkosten sind oftmals variable Kosten und Gemeinkosten sind oftmals fixe Kosten!<br />

Gemeinkosten= einem Kostenträger nicht unmittelbar<br />

zurechenbar<br />

• Gehalt für die Verwaltungsfachangestellten<br />

• Abschlag für Stromverbrauch<br />

• Werbung<br />

• Benzin<br />

• Miete<br />

• Büromaterial<br />

variable Kosten=abhängig von der Produktionsmenge fixe Kosten=unabhängig von der Produktionsmenge<br />

• Gehalt für die Verwaltungsfachangestellten<br />

• Abschlag für Strom<br />

• Werbung<br />

• Benzin<br />

• Miete<br />

• Büromaterial<br />

11 Aufgrund der Kopfzeile des Ubs muss an dieser Stelle leider auf die Ausweisung der Kopfzeile für die Schüler verzichtet werden. Im Unterrichtsmaterial ist sie selbstverständlich vorhanden.<br />

XI

XXX 4.UB I Wirtschaft<br />

Anlage 7: Die didaktische Reserve<br />

Arbeitsauftrag<br />

1. Gib nochmals mit deinen eigenen Worten wider, aus welchem Grund die<br />

Gemeinkosten nicht direkt auf den einzelnen Kostenträger umgerechnet werden<br />

können!<br />

Die Gemeinkosten fallen für eine Abteilung, einen Betrieb oder eine Unternehmung<br />

insgesamt an und können deshalb nicht verursachungsgerecht auf einen<br />

Kostenträger verteilt werden.<br />

2. Nimm Stellung zu folgender Aussage:<br />

„Ein Betrieb mit einem hohen Anteil der variablen Kosten an den<br />

Gesamtkosten kann sich einer veränderten Produktionsmenge leicht<br />

anpassen.“<br />

Hinweis: Die Gesamtkosten errechnen sich wie folgt:<br />

Die variablen Kosten sind abhängig von der produzierten Menge. Sinkt die<br />

Produktionsmenge, sinken auch die variablen Kosten und andersherum.<br />

3. Aus welchem Grund wird ein moderner Industriebetrieb einen relativ hohen Anteil<br />

fixer Kosten an den Gesamtkosten haben?<br />

Moderne Betriebe sind in der Regel sehr anlagenintensiv. Das bedeutet, sie verfügen<br />

bspw. über eine Vielzahl von Maschinen oder einen großen Fuhrpark. Dies verursacht<br />

hohe fixe Kosten.<br />

Thema:<br />

Die Abgrenzung von Kostenarten in Einzel- und<br />

Gemeinkosten sowie in fixe und variable Kosten<br />

Gesamtkosten=fixe Kosten + variable Kosten x Menge<br />

Klasse:<br />

XXX<br />

Datum:<br />

03.09.2009