Unterrichtsentwurf

Unterrichtsentwurf

Unterrichtsentwurf

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

<strong>Unterrichtsentwurf</strong><br />

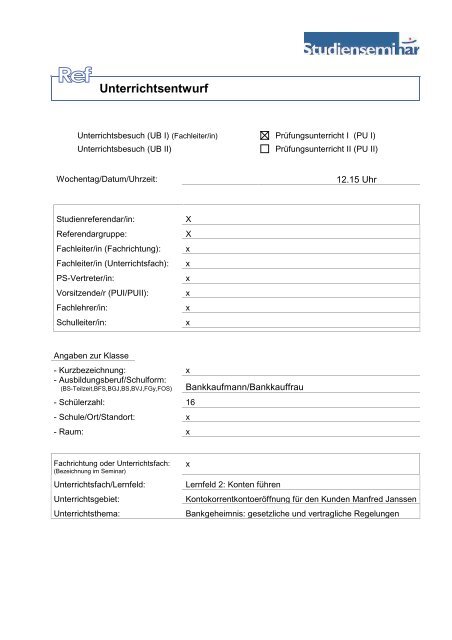

Unterrichtsbesuch (UB I) (Fachleiter/in) Prüfungsunterricht I (PU I)<br />

Unterrichtsbesuch (UB II) Prüfungsunterricht II (PU II)<br />

Wochentag/Datum/Uhrzeit: 12.15 Uhr<br />

Studienreferendar/in: X<br />

Referendargruppe: X<br />

Fachleiter/in (Fachrichtung): x<br />

Fachleiter/in (Unterrichtsfach): x<br />

PS-Vertreter/in: x<br />

Vorsitzende/r (PUI/PUII): x<br />

Fachlehrer/in: x<br />

Schulleiter/in: x<br />

Angaben zur Klasse<br />

- Kurzbezeichnung: x<br />

- Ausbildungsberuf/Schulform:<br />

(BS-Teilzeit,BFS,BGJ,BS,BVJ,FGy,FOS) Bankkaufmann/Bankkauffrau<br />

- Schülerzahl: 16<br />

- Schule/Ort/Standort: x<br />

- Raum: x<br />

Fachrichtung oder Unterrichtsfach:<br />

(Bezeichnung im Seminar)<br />

Unterrichtsfach/Lernfeld: Lernfeld 2: Konten führen<br />

x<br />

Unterrichtsgebiet: Kontokorrentkontoeröffnung für den Kunden Manfred Janssen<br />

Unterrichtsthema: Bankgeheimnis: gesetzliche und vertragliche Regelungen

Inhaltsverzeichnis<br />

1. Bedingungsfeldanalyse .................................................................................................. 1<br />

1.1 Angaben zur Lerngruppe .................................................................................. 1<br />

1.1 Kompetenzen der Lerngruppe .......................................................................... 1<br />

1.3 Angaben zum Referendar ................................................................................. 2<br />

2. Didaktisch-Methodische Konzeption ............................................................................. 2<br />

2.1 Didaktische Konzeption..................................................................................... 2<br />

2.1.1 Analyse der curricularen Vorgaben ............................................................ 2<br />

2.1.2 Didaktische Analyse der Thematik ............................................................. 3<br />

2.1.3 Didaktische Auswahl- und Reduktionsentscheidungen .............................. 3<br />

2.2 Methodische Konzeption................................................................................... 3<br />

2.2.1 Angaben zur Makrostruktur (vgl. Anlage D)................................................ 3<br />

2.2.1 Angaben zur Mikrostruktur ......................................................................... 4<br />

3. Lernziele........................................................................................................................... 5<br />

Anlagen:<br />

A: Literaturverzeichnis und Erklärung<br />

B: Geplanter Unterrichtsverlauf am<br />

C: Sitzplan<br />

D: Makrostruktur<br />

E: Didaktische Analyse der Thematik<br />

F: Arbeitsblatt: Bankgeheimnis - Arbeitsaufträge<br />

G: Informationsblatt: Bankgeheimnis<br />

H: MindMapVorlage für die Schüler: Bankauskunft<br />

I: AGB der Banken<br />

J: Erwartungshorizont: Bankgeheimnis - Arbeitsaufträge<br />

K: Erwartungshorizont: Bankauskunft<br />

L: Präsentation: Kontenabrufsystem<br />

M: Arbeitsblatt: Bankgeheimnis - Hausaufgabe<br />

N: Erwartungshorizont: Bankgeheimnis - Hausaufgabe<br />

1

1. Bedingungsfeldanalyse<br />

1.1 Angaben zur Lerngruppe<br />

Bei der handelt es sich um eine Teilzeitklasse der kaufmännischen Berufsschule im<br />

Ausbildungsberuf Bankkaufmann/-frau, welche einzügig ausgebildet wird und sich im ersten<br />

von sechs Blöcken und somit in der Grundstufe befindet. In diesem Block werden die<br />

insgesamt Schüler 1 vom beschult.<br />

Fünf Schüler werden bei der und drei Schüler bei der ausgebildet. Sieben Schüler<br />

absolvieren ihre Ausbildung bei der. wird bei der LZO Jever ausgebildet. Die<br />

unterschiedlichen Ausbildungsinstitute werden in der Gruppenzusammensetzung<br />

berücksichtigt.<br />

Nach den ersten Einschätzungen zählen zu den starken Schülern bei der mündlichen<br />

Beteiligung. Diese Schüler fallen sowohl aufgrund reger Beteiligung als auch durch<br />

hochwertige Beiträge auf, indem sie regelmäßig ihr vorhandenes Vorwissen einbringen.<br />

Häufig beteiligen sich auch. Ihre Beiträge sind qualitativ nicht so hochwertig, wie die der<br />

genannten starken Schüler. Die Beteiligung von ist im Verhältnis zu den anderen Schülern<br />

geringer, aber immer noch als befriedigend zu bezeichnen.<br />

1.1 Kompetenzen der Lerngruppe<br />

Fachkompetenz:<br />

Im Zuge des betriebsinternen Unterrichts sind die Schüler über das Bankgeheimnis und die<br />

Folgen der Nichtbeachtung für sie als Mitarbeiter zu Beginn ihrer Ausbildung aufgeklärt<br />

worden. In den jeweiligen Ausbildungsinstituten wurde die Schulungen unterschiedlich<br />

intensiv durchgeführt. Unterrichtet wurde aber hauptsächlich die Verschwiegenheitspflicht.<br />

Die vertraglichen und gesetzlichen Ausnahmen des Bankgeheimnisses wurden nicht<br />

behandelt.<br />

Methodenkompetenz:<br />

Aus dem Bankbetriebslehreunterricht kennen die Schüler vorwiegend die Form des fragend-<br />

entwickelnden Unterrichts und die Sozialformen Einzel- und Partnerarbeit. In meinem<br />

Unterricht wie auch in dem von zwei weiteren Kollegen haben die Schüler sich aber auch<br />

bereits einzelne Thematiken in Gruppen erarbeitet. Das Ergebnis wurde anschließend von<br />

den Schülern mit Hilfe von Plakaten, OHP-Folien oder mit Word-Dokumenten präsentiert.<br />

Bisher haben sich die Schüler erst gelegentlich Informationen aus Gesetzestexten erarbeitet.<br />

Das PC-Programm MindManager kennen die Schüler noch nicht.<br />

Sozialkompetenz:<br />

1 Der einfacheren Lesbarkeit halber wird im weiteren Verlauf nur die maskuline Form verwendet. Bei<br />

Schülern, sowie auch bei anderen Bezeichnungen (z.B. Berufsbezeichnung) ist selbstverständlich<br />

sowohl das weibliche als auch das männliche Geschlecht gemeint.<br />

1

Die aus dem Sitzplan erkennbare Spanne in der Altersstruktur, die unterschiedlichen<br />

Ausbildungsbetriebe sowie die berufliche Vorbildung einzelner Schüler (= Erzieherin; S=<br />

Hotelfachfrau; = Steuerfachangestellter) haben keinen Einfluss auf das Klassenklima. Die<br />

Schüler gehen freundschaftlich miteinander um. Sie akzeptieren und respektieren sich, was<br />

u.a. in Diskussionsphasen deutlich wird. Hier hören sie sich gegenseitig zu und lassen<br />

einander aussprechen.<br />

1.3 Angaben zum Referendar<br />

Seit Beginn dieses Blocks unterrichte ich eigenverantwortlich sechs Stunden wöchentlich in<br />

der Klasse im Lernfeld 2 „Konten führen“. Die nötigen Fachkenntnisse zum Thema habe ich<br />

aus den entsprechenden Lehrbüchern, Fachzeitschriften und mittels Internetrecherche<br />

erworben. Außerdem kann ich häufig Kenntnisse aus meiner eigenen Ausbildung zum<br />

Bankkaufmann sowie meines Studiums mit dem Schwerpunktfach Bankbetriebswirtschaft<br />

einbringen. Nach den ersten Einschätzungen empfinde ich das Verhältnis zwischen den<br />

Schülern und mir als freundlich. In fachlicher und persönlicher Hinsicht fühle ich mich von<br />

den Schülern respektiert.<br />

2. Didaktisch-Methodische Konzeption<br />

2.1 Didaktische Konzeption<br />

2.1.1 Analyse der curricularen Vorgaben<br />

Die curriculare Grundlage für das zweite Lernfeld „Konten führen“ ist der Rahmenlehrplan<br />

(RLP) für die Berufsausbildung zum Bankkaufmann/zur Bankkauffrau. 2 In diesem, wie auch<br />

im Stoffverteilungsplan der , ist das Lernfeld 2 mit 80 Stunden für die Grundstufe<br />

vorgesehen. Als didaktischer Grundsatz wird in Teil III des RLP das Prinzip der<br />

Handlungsorientierung genannt. Didaktische Bezugspunkte sind Situationen, die für die<br />

Berufsausübung bedeutsam sind (Lernen für Handeln). Als Orientierungspunkt für die<br />

Gestaltung handlungsorientierten Lernens wird bspw. genannt, dass Ausgangspunkt des<br />

Lernens Handlungen sein sollten, die durch den Lernenden möglichst selber ausgeführt oder<br />

aber gedanklich nachvollzogen werden (Lernen durch Handeln).<br />

Durch das Lernen an komplexen, geschäftsprozessorientierten Fallsituationen sowie durch<br />

den Einbezug authentischer Materialien (heute z.B.: AGB der Kreditinstitute) wird dem<br />

Konzept der Handlungsorientierung gefolgt.<br />

2 Niedersächsisches Kultusministerium (1998): Rahmenlehrplan für den Ausbildungsberuf<br />

Bankkaufmann/Bankkauffrau, Beschluss der KMK vom 17.10.1998.<br />

2

Sowohl im Prüfungskatalog der IHK für die Abschlussprüfung als auch im RLP wird das<br />

Thema Bankgeheimnis/Bankauskunft explizit genannt. 3<br />

2.1.2 Didaktische Analyse der Thematik<br />

Die didaktische Analyse der Thematik ist in Absprache mit Herrn Sinn in Form einer<br />

MindMap dargestellt (Anlage E).<br />

2.1.3 Didaktische Auswahl- und Reduktionsentscheidungen<br />

Thema der heutigen und der vorangegangenen Stunde ist das Bankgeheimnis. Behandelt<br />

werden die rechtlichen und vertraglichen Grundlagen des Bankgeheimnisses. Die Meldung<br />

an die Erbschaftssteuerstelle des Finanzamtes wird bei dem Geschäftsprozess<br />

„Kontoführung im Erbfall“ in diesem Lernfeld behandelt und ist nicht Gegenstand der<br />

heutigen Stunde. Die weiteren gesetzlichen Ausnahmen Meldung an die Aufsichtsbehörden<br />

und die Auskunftserteilung an Gläubiger werden im Lernfeld 7 „Privatkredite bearbeiten“<br />

behandelt. Die vertragliche Ausnahme des Bankgeheimnisses durch den Weiterverkauf von<br />

Forderungen ist ebenfalls erst im Lernfeld 7 Gegenstand des Unterrichts. Vertiefend<br />

behandelt wird die gesetzliche Ausnahme des Bankgeheimnisses durch die<br />

Kontrollmitteilungen unter EU-Staaten und den USA bei Zinseinkünften im Lernfeld 5<br />

„Besondere Finanzinstrumente anbieten und über Steuern informieren“.<br />

Eine volkswirtschaftliche Betrachtung des Themas und eine Diskussion über den<br />

Überwachungsstaat Deutschland findet im Politikunterricht statt.<br />

2.2 Methodische Konzeption<br />

2.2.1 Angaben zur Makrostruktur (vgl. Anlage D)<br />

Die Kontokorrenteröffnung für den Kunden Janssen wurde von mir durch einen Ausgangsfall<br />

eingeleitet und an diesem exemplarisch erarbeitet. Dieser Fall wurde im Laufe der Sequenz<br />

durch Fallerweiterungen regelmäßig ergänzt. Dadurch, sowie durch die Verwendung<br />

authentischer Materialien, wird insgesamt eine durchgängige, realistische<br />

Prozessorientierung im Sinne des handlungsorientierten Unterrichts gewährleistet. Der<br />

Schwerpunkt wurde bei der Gestaltung des Unterrichts auf die Beratung von Kunden gelegt.<br />

Dadurch wird gewährleistet, dass ein Lernen für Handeln (vgl. Abschnitt 2.1.1) stattfindet.<br />

Die Klassenarbeit wird erst im nächsten Schulblock geschrieben. Zusätzlich zum Inhalt<br />

dieser Makrosequenz werden noch weitere Gebiete der Kontoführung Gegenstand der<br />

ersten Klassenarbeit sein.<br />

3 ZPA (2006): Prüfungskatalog für die IHK-Abschlussprüfungen Bankkaufmann/Bankkauffrau, S. 6;<br />

Niedersächsisches Kultusministerium (1998): Rahmenlehrplan für den Ausbildungsberuf<br />

Bankkaufmann/Bankkauffrau, Beschluss der KMK vom 17.10.1998, S. 17,<br />

3

2.2.1 Angaben zur Mikrostruktur<br />

Zu Beginn der Stunde werde ich die Schüler mittels Flipchart über den geplanten<br />

Unterrichtsverlauf informieren. In der anschließenden Erarbeitungsphase werden die<br />

Schüler, die in der vorherigen Stunde begonnene arbeitsgleiche Gruppenarbeit zu Ende<br />

führen. Bei der Konstellation der vier Gruppen wurde darauf geachtet, dass sich Schüler aus<br />

verschiedenen Kreditinstituten in einer Vierergruppe zusammenfinden. Dadurch wird<br />

erreicht, dass die Schüler ihr unterschiedliches Vorwissen aus den betriebsinternen<br />

Unterrichten einbringen können (vgl. Abschnitt 1.2). Außerdem können sie so erkennen,<br />

dass die Inhalte in den AGB der Banken und denen der Sparkassen identisch sind. Während<br />

der Gruppenarbeit werden Funktionskarten eingesetzt, da diese die Effizienz von<br />

Gruppenarbeit fördern. Für eine arbeitsgleiche Gruppenarbeit habe ich mich entschieden, da<br />

die Thematik aufgrund der teilweise schwierig zu lesenden Gesetzestexte anspruchsvoll ist<br />

und in der anschließenden Präsentationsphase die Ergebnisse von den anderen Schüler ggf.<br />

ergänzt werden können. Eine Ergänzung der fachlichen Inhalte während der<br />

Präsentationsphase wäre bei einer arbeitsteiligen Gruppenarbeit nicht möglich. Die Arbeit mit<br />

Gesetzestexten bildet einen wesentlichen Schwerpunkt in der Ausbildung zum<br />

Bankkaufmann. Die Fragestellungen wurden so konstruiert, dass die Schüler sich die<br />

relevanten Informationen aus den beiliegenden Gesetzestexten und Grundsätzen (siehe<br />

Anlage G) sowie den Allgemeinen Geschäftsbedingungen erarbeiten müssen. Falls sie die<br />

Gesetze oder AGB nicht verstehen, können sie zur Unterstützung ihr Lehrbuch verwenden<br />

oder mich als Lehrer fragen. Alternativ könnten sich die Schüler die Inhalte der Gesetze auch<br />

mit Informationstexten erarbeiten. Dagegen habe ich mich entschieden, da die Schüler den<br />

Umgang mit Gesetzen und den eigenen AGB üben sollen, um anhand dieser Kunden in der<br />

Ausbildungspraxis beraten zu können. Die Lösungen zu den Fragen formulieren die Schüler<br />

in einem Word-Dokument und in einer MindMap. Alternativ könnten die Antworten auch auf<br />

Folie geschrieben werden. Dagegen habe ich mich entschieden, da bei der anschließenden<br />

Präsentation Ergänzungen der Mitschüler sofort an der richtigen Stelle eingearbeitet werden<br />

können. Bei der Frage 3 wurde bewusst eine MindMap gewählt, da die Schülern hier<br />

gezwungen sind, in Stichworten etwas zu formulieren und nicht die Formulierung der AGB zu<br />

übernehmen.<br />

Zu Beginn der Präsentationsphase wird mit Hilfe von Karten ausgelost, welche Gruppe<br />

welche Aufgaben präsentiert. Eine Auswahl mit Hilfe eines Würfels wird nicht getroffen, da<br />

dieser sechs Seiten hat und sich das Auswahlverfahren dadurch in die Länge ziehen könnte.<br />

Eine Gruppe wird die Lösung zu den Aufgaben 1 und 2, die zweite das MindMap, die dritte<br />

die Aufgaben 4 und 5 und die vierte Gruppe die Aufgaben 6 und 7 vorstellen. Alternativ<br />

könnten auch nur eine oder zwei Gruppen alle Aufgaben vorstellen. Da die Schüler noch<br />

nicht so häufig Präsentationen gehalten haben, eignen sich in dieser Phase kurze besser als<br />

4

lang andauernde Präsentationen. Im Anschluss an die Vorstellung der Ergebnisse durch die<br />

jeweiligen Gruppen wird zuerst das Präsentationsverhalten besprochen und dann auf die<br />

Inhalte eingegangen. Durch Impulsfragen werde ich ggf. dafür sorgen, dass die Inhalte<br />

vervollständigt werden.<br />

In der folgenden Informationsphase werde ich durch einen Lehrervortrag das<br />

Kontenabrufsystem vorstellen. Alternativ könnten die Schüler sich die Struktur auch anhand<br />

von Gesetzen oder mit Hilfe von Informationstexten erarbeiten. An dieser Stelle halte ich<br />

einen Lehrervortrag für geeigneter, da das Kontenabrufsystem in vielen verschiedenen sehr<br />

schwer zu verstehenden Gesetzen geregelt ist. Gegen die Erarbeitung mit Unterstützung von<br />

Informationstexten habe ich mich aus zeitökonomischen Gründen entschieden. Visuell<br />

unterstützt wird der Vortrag durch eine Darstellung mit dem Programm PinKing. Dadurch,<br />

dass die einzelnen Karten nacheinander erscheinen kann ich den Vortrag in der Reihenfolge<br />

aufbauen, in der die Gesetze entstanden sind. Nach dem Vortrag werde ich in einem<br />

fragend-entwickelnden Unterrichtsgespräch die Inhalte aus den Fragen 4 bis 7 wiederholen.<br />

Als didaktische Reserve oder als Hausaufgabe bearbeiten die Schüler in Einzelarbeit<br />

Wiederholungs- und Vertiefungsaufgaben zum Bankgeheimnis. In der folgenden Stunde<br />

werden die Lösungen verglichen.<br />

3. Lernziele<br />

Übergeordnetes Stundenlernziel:<br />

Die Schüler sollen Kunden über das Bankgeheimnis informieren können.<br />

Feinlernziele:<br />

Die Schüler sollen...<br />

FK1: ... das Auskunftsverweigerungsrecht in Zivil- und Strafprozessen unterscheiden<br />

können, indem sie eine Fallstudie bearbeiten und ihre Lösung im Plenum vorstellen.<br />

FK2: ... Regeln, die für eine Bankauskunft gelten, beschreiben können, indem sie die dafür<br />

relevanten Informationen aus den AGB sowie den Grundsätzen für die Durchführung des<br />

Bankauskunftsverfahrens zwischen Kreditinstituten entnehmen.<br />

FK3: ... die unterschiedlichen gesetzlichen Ausnahmen vom Bankgeheimnis erläutern<br />

können, indem sie die Möglichkeiten in einem Word-Dokument festhalten und fallbezogen<br />

Aufgaben lösen.<br />

FK4: ... begründen können, wann die Kreditinstitute den Finanzbehörden welche<br />

Informationen zur Verfügung stellen, indem sie die gesetzlichen Bestimmungen<br />

wiedergeben.<br />

5

FK5: ... die Bankauskunft an Firmenkunden von denen an Privatkunden unterscheiden<br />

können, indem sie mit Hilfe der AGB und einer vorher erstellten MindMap einzelne Fälle<br />

bearbeiten.<br />

FK6: ... schildern können, welche Behörden aus der Kontenstammdatei Informationen<br />

erhalten, indem sie einem Vortrag des Lehrers aufmerksam folgen.<br />

MK1: ... Gesetzestexte interpretieren können, indem sie die wichtigsten praxisrelevanten<br />

Inhalte in einem Word-Dokument wiedergeben.<br />

MK2: ... ihren Mitschülern Lösungen zu Aufgaben präsentieren können, indem sie sich an<br />

erarbeitete Präsentationsregeln halten.<br />

MK3: ... an sie gestellte Aufgaben in der vorgegebenen Zeit in Gruppenarbeit lösen können,<br />

indem sie verschiedene Aufgaben gemäß Funktionskarten übernehmen.<br />

SK1: ... ihre sozialen Fähigkeiten ausbauen, indem sie während der Gruppenarbeit<br />

respektvoll miteinander umgehen und sich gegenseitig akzeptieren.<br />

SK2: ... bereit sein, sich an einem Unterrichtsgespräch zu beteiligen, indem sie sich zu<br />

einzelnen Fragestellungen äußern.<br />

SK3: ... mehr Selbstständigkeit entwickeln, indem sie sich bei auftretenden Problemen und<br />

Fragen während der Gruppenarbeit zunächst an ihre Mitschüler wenden bzw. ihr Lehrbuch<br />

benutzen und nicht sofort auf die Hilfe der Lehrkraft zurückgreifen.<br />

6

Anlage A: Literaturverzeichnis und Erklärung<br />

- Bundesministerium der Finanzen (2005): Fragen und Antworten zur Einführung der<br />

Kontenabrufmöglichkeiten der Finanzbehörden ab 1. April 2005, Online im Internet:<br />

http://www.bundesfinanzministerium.de/lang_de/DE/Aktuelles/007.html (Stand 2005,<br />

Abruf 10.01.2008).<br />

- Bundesverfassungsgericht (2007): Pressemitteilung Nr. 78/2007 vom 12. Juli 2007 –<br />

Vorschriften zum automatischen Kontenabruf verstoßen teilweise gegen den<br />

verfassungsrechtlichen Bestimmtheitsgrundsatz, Online im Internet:<br />

http://www.bundesverfassungsgericht.de/pressemitteilungen/bvg07-078 (Stand 2007;<br />

Abruf 10.01.2008).<br />

- Burbaum, H. (2007): Pressemitteilung – Automatisierter Kontenabruf<br />

verfassungsgemäß, Online im Internet: http://home.vr-web.de/vr-<br />

berater/PMKtoAbr.pdf (Stand 2007; Abruf 10.01.2008).<br />

- Dams, J./ Jost, S. (2008): Wie der Staat unsere Konten ausschnüffelt, Online im<br />

Internet:<br />

http://www.welt.de/finanzen/article1607294/Wie_der_Staat_unsere_Konten_ausschn<br />

ueffelt.html (Stand 28.01.2008; Abruf 30.01.2008)<br />

- Ettmann, B. et. al. (2006): Kompetenztraining Bankbetriebslehre, 4. Auflage,<br />

Troisdorf: Bildungsverlag Eins.<br />

- Fraenkel, H. (2007): Das Bankgeheimnis in der Praxis, in: geldprofi, Heft 6/07, S. 18-<br />

23.<br />

- Gehlert, B./ Pohlmann, H. (2005): Praxis der Unterrichtsvorbereitung, 3. Auflage,<br />

Troisdorf: Bildungsverlag Eins.<br />

- Germann, U. (2005): Banken als Instrument des Staates, in: bankmagazin, Heft 7/05,<br />

S. 26-29.<br />

- Grill, W./ Perczynski, H. (2007): Wirtschaftslehre des Kreditwesens, 41. Auflage,<br />

Troisdorf: Bildungsverlag Eins.<br />

- Karnapp, K. (2005): Neue Löcher im Bankgeheimnis, in: bankfachklasse, Heft 5-<br />

2005, S. 3-5.<br />

- Niedersächisches Kultusministerium (1998): Rahmenlehrplan für den<br />

Ausbildungsberuf Bankkaufmann/Bankkauffrau, Beschluss der KMK vom 17.10.1998<br />

- o.V. (2005): Ostfriesland „Bankgeheimnis löst sich in Luft auf“, in: Ostfriesische<br />

Nachrichten, Ausgabe vom 01.02.2005, S. 1<br />

- Richard, W./ Mühlmeyer, J. (2006): Betriebslehre der Banken und Sparkassen, 30.<br />

Auflage, Rinteln: Merkur.

- Richard, W./ Mühlmeyer, J./ Wefers, G. (2005): Fallstudien und Übungen zur<br />

Betriebslehre der Banken und Sparkassen, Kontoführung, Heft 1, 8. Auflage, Rinteln:<br />

Merkur.<br />

- Rotermund, H. (2006): Die neue Bankbetriebslehre Teil I, 33. Auflage, Regensburg:<br />

Walhalla.<br />

- Schmid, B. (2006): Die EU-Zinsrichtlinie: Kein Bankgeheimnis für Auslandszinsen, in:<br />

geldprofi, Heft 3/06, S. 10-11.<br />

- Schuster, D. (2007): Handlungsorientierte Bankbetriebslehre, Fälle und Übungen, 25.<br />

Auflage, Rinteln: Merkur.<br />

- Strohschein, S. (2005): Gläserner Bankkunde oder Panikmache?, Online im Internet:<br />

http://www.tagesschau.de/wirtschaft/meldung198314.html (Stand 2005; Abruf<br />

10.01.2008).<br />

- Wurm, G. et. al (2007) : Kompaktwissen Bankbetriebslehre, 15. Auflage, Troisdorf;<br />

Bildungsverlag Eins.<br />

- ZPA (2006): Prüfungskatalog für die IHK-Abschlussprüfungen<br />

Bankkaufmann/Bankkauffrau, Köln.<br />

Erklärung<br />

Ich versichere hiermit, dass ich den Unterricht selbstständig vorbereitet und bei der Anfertigung<br />

des Entwurfs keine anderen als die angegebenen Hilfsmittel benutzt habe. Die Stellen der<br />

Arbeit, die im Wortlaut oder im wesentlichen Inhalt anderen Quellen entnommen wurden, habe<br />

ich mit genauer Angabe der Quelle kenntlich gemacht.<br />

__________________

Anlage B: Geplanter Unterrichtsverlauf für Mittwoch, den 06.02.2008<br />

Phase des<br />

Lernhandelns<br />

EinstiegsphaseErarbeitungsphase <br />

Präsentationsphase<br />

I<br />

Präsentationsphase<br />

II<br />

Lernschritte/-inhalte Lernziele<br />

- Vorstellung des geplanten<br />

Unterrichtsverlaufs<br />

- Vorsetzung der<br />

Fallstudienbearbeitung zum<br />

Bankgeheimnis aus der letzten<br />

Stunde in Vierergruppen.<br />

- Festhaltung der Ergebnisse in<br />

einem Word-Dokument sowie<br />

einer MindMap.<br />

- Eine Gruppe stellt die Lösung<br />

zu den Arbeitsaufträgen 1 und 2<br />

vor.<br />

- Besprechung des<br />

Präsentationsverhaltens.<br />

- Überprüfung der inhaltlichen<br />

Richtigkeit durch<br />

Kontrollgruppen.<br />

- Ggf. Impulsfragen durch den<br />

Lehrer.<br />

- Eine Gruppe stellt das MindMap<br />

vor (Arbeitsauftrag 3).<br />

- Besprechung des<br />

Präsentationsverhaltens.<br />

- Überprüfung der inhaltlichen<br />

Richtigkeit durch<br />

Kontrollgruppen.<br />

- Ggf. Impulsfragen durch den<br />

Lehrer.<br />

FK 1,<br />

FK 2,<br />

FK 3,<br />

FK 4,<br />

MK 1,<br />

MK 3,<br />

SK 1,<br />

SK 3<br />

FK 1<br />

MK 2,<br />

SK 2<br />

FK 2,<br />

MK 2,<br />

SK 2<br />

Did.method.<br />

Hinweise<br />

Medien/Arbeitsmaterial<br />

LV - Flipchart<br />

a.g. GA,<br />

LaB<br />

Spräs<br />

LaM<br />

LaIn<br />

Spräs<br />

LaM<br />

LaIn<br />

- AB: Arbeitsauftrag<br />

(Anlage F)<br />

- Informationsblatt<br />

Bankgeheimnis<br />

(Anlage G)<br />

- Datei:<br />

Bankauskunft<br />

(Anlage H)<br />

- PC<br />

- PC/ Beamer<br />

- Erwartungshorizont<br />

(Anlage J)<br />

- PC/Beamer<br />

- Erwartungshorizont<br />

(Anlage K)<br />

Beginn des Unterrichtsbesuchs während der inhaltlichen Besprechung des MindMaps<br />

Präsentationsphase<br />

III<br />

Präsentationsphase<br />

IV<br />

- Eine Gruppe stellt die Lösungen<br />

zu den Arbeitsaufträgen 4 und 5<br />

vor.<br />

- Besprechung des<br />

Präsentationsverhaltens<br />

- Überprüfung der inhaltlichen<br />

Richtigkeit durch<br />

Kontrollgruppen.<br />

- Ggf. Impulsfragen durch den<br />

Lehrer.<br />

- Eine Gruppe stellt die Lösungen<br />

zu den Arbeitsaufträgen 6 und 7<br />

vor.<br />

- Besprechung des<br />

Präsentationsverhaltens.<br />

- Überprüfung der inhaltlichen<br />

Richtigkeit durch<br />

Kontrollgruppen.<br />

- ggf. Impulsfragen durch den<br />

Lehrer.<br />

FK 3,<br />

MK 2,<br />

SK 2,<br />

FK 5<br />

FK 1,<br />

MK 2,<br />

SK 2<br />

Spräs<br />

LaM<br />

LaIn<br />

Spräs<br />

LaM<br />

LaIn<br />

- PC/Beamer<br />

- Erwartungshorizont<br />

(Anlage J)<br />

- PC/ Beamer<br />

- Erwartungshorizont<br />

(Anlage J)

Abbruch nach der Präsentationsphase IV möglich (dann sind lediglich die Aufgaben 1 bis 5<br />

als Hausaufgabe oder didaktische Reserve zu erledigen)<br />

Informations- - Vorstellung des<br />

FK 6, LV - PC/Beamer<br />

phase<br />

Kontenabrufsystems durch den LaI - PinKing-<br />

Lehrer mit Hilfe einer PinKing-<br />

Dartstellung<br />

Darstellung.<br />

(Anlage L)<br />

- Wiederholungsfragen zum<br />

Kontenabrufsystem und<br />

Einschränkungen des<br />

Bankgeheimnisses anhand der<br />

vorgestellten PinKing-<br />

Darstellung.<br />

Mögliche Fragen:<br />

SK 2 f.-e. UG<br />

- Was ist der nächste Schritt<br />

des Bafög-Amtes bei durch<br />

die Kontenabfrage<br />

festgestelltem<br />

Sozialbetrug?<br />

- Welche Möglichkeit hat die<br />

Staatsanwaltschaft bei<br />

Erhärtung des Verdachts<br />

durch die<br />

Kontenstammdatei?<br />

- Was muss die<br />

Raiffeisenbank Ostfriesland<br />

eG direkt an das<br />

Bundesamt für Steuern<br />

melden?<br />

- Welche Möglichkeiten<br />

haben die Finanzbehörden<br />

bei offensichtlicher<br />

Steuerhinterziehung?<br />

Abbruch nach der Vorstellung des Kontenabrufsystems während der Informationsphase<br />

möglich.<br />

Didaktische - Schüler bearbeiten schriftliche FK 3, EA - AB: Hausaufgabe<br />

Reserve<br />

Vertiefungs- und<br />

FK 5,<br />

(Anlage M)<br />

Wiederholungsaufgaben. FK 6<br />

- Erwartungshorizont<br />

- Rest ist Hausaufgabe.<br />

(Anlage N)<br />

Abkürzungen:<br />

Sozialformen: GA= Gruppenarbeit; a.-g. GA = arbeitsgleiche Gruppenarbeit; a.t. GA =<br />

arbeitsgleiche Gruppenarbeit; EA= Einzelarbeit; PA= Partnerarbeit<br />

Aktionsformen: f.-e. UG = fragend-entwickelndes Unterrichtsgespräch; i.-g. UG = impuls-<br />

gebendes Unterrichtsgespräch; LV = Lehrervortrag; LaB = Lehrer als Berater; LaI = Lehrer als<br />

Informant; LaM = Lehrer als Moderator; LaIn = Lehrer als Initiator; Spräs = Schülerpräsentation,<br />

ST= Schülertätigkeit<br />

Medien: AB= Arbeitsblatt<br />

Hinweis:<br />

Diese Abkürzungen gelten auch für die Anlage D.

Anlage D: Kontokorrentkontoeröffnung für den Kunden Manfred Janssen<br />

Unterrichtsstunde 1 2,3 4,5,6,7,8 9,10<br />

Thematik/<br />

Unterrichtsinhalte<br />

- gegenseitiges<br />

Kennenlernen.<br />

- Präsentation der<br />

Lernlandkarte für LF 2.<br />

- Vorstellung der<br />

Modellbank und der<br />

handelnden Person<br />

Hannes.<br />

- Lern- und<br />

Arbeitstechniken inkl.<br />

Präsentations- und<br />

Feedbackregeln.<br />

Handlungssituation Hannes informiert sich,<br />

um was für eine Bank es<br />

sich bei der Modellbank<br />

(Raiffeisenbank X eG)<br />

handelt, da er einen<br />

Vortrag über sein Institut<br />

in der Schule halten<br />

muss.<br />

Did.- Methodische<br />

Konzeption<br />

- Lehrervortrag<br />

- Einzelarbeit<br />

Medien/Materialien - Methodensammlung:<br />

Lern- und<br />

Arbeitstechnik<br />

- Folie mit Eckdaten der<br />

Modellbank<br />

- Kontoarten<br />

(Kontokorrentkonto,<br />

Sparkonto,<br />

Termingeldkonto,<br />

Darlehenskonto) inkl.<br />

deren Sinn und Zweck<br />

sowie Bedeutung für die<br />

Bank.<br />

- Bankenkontokorrentkonto<br />

Hannes versteht die<br />

Menge der Konten in der<br />

Raiffeisenbank X eG nicht.<br />

Er bittet die Schüler diese<br />

mit ihm zu strukturieren.<br />

- at. GA<br />

- Erstellen einer MindMap<br />

- Lehrervortrag<br />

- Informationstext mit<br />

Ausschnitten aus dem<br />

AGB, BGB, HGB und<br />

einzelnen<br />

Sonderbedingungen.<br />

- Tafelbild „Bankenkontokorrentkonto“<br />

- Arbeitsablauf einer<br />

Kontokorrentkontoeröffnung.<br />

- Willenserklärungen.<br />

- Legitimationsprüfung<br />

aufgrund des § 154 AO, des<br />

§ 8 GWG und des AWO.<br />

- Schufa.<br />

- AGB.<br />

- Konto für jedermann.<br />

- Post-Ident-Verfahren.<br />

- Umzugsservice.<br />

Ausgangsfall<br />

Hannes darf eine Beratung<br />

von Frau Hinrichs<br />

(Kundenberaterin der<br />

Raiffeisenbank X eG) bei<br />

einem Neukunden begleiten.<br />

Sie gibt Hannes Aufgaben,<br />

um sich auf das Gespräch<br />

vorzubereiten. Er bittet um<br />

Unterstützung.<br />

- ag. GA<br />

- Präsentation auf Folie<br />

- Dreier-Gespräch<br />

- Ausgangsfall<br />

- Auszüge aus der<br />

Abgabenordnung und dem<br />

Geldwäschegesetz<br />

- Text: Schufa? – Damit habe<br />

ich doch nichts zu tun, oder?<br />

(bankfachklasse 12/07)<br />

- Lehrbuch<br />

- AGB<br />

- Kontoeröffnungsantrag<br />

- Kontokorrentkontoabrechnung.<br />

Fortführung Ausgangsfall<br />

Herr Janssen (wiederkehrende<br />

Kundenperson) kommt zu<br />

Hannes und versteht seine<br />

Kontoabrechnung nicht. Hannes<br />

bittet um Hilfestellung.<br />

- Lehrervortrag<br />

- Einzelarbeit<br />

- f.e. UG<br />

- Folien passend zur<br />

Ausgangssituation<br />

- Übungsaufgaben

Unterrichtsstunde 11,12 13,14 (UB I),15 16,17,18<br />

Thematik/<br />

Unterrichtsinhalte<br />

- Gemeinschaftskonten (Und-<br />

/Oder-Konto)<br />

- Verfügung mit Kontovollmacht<br />

Handlungssituation Erweiterung des Ausgangsfalls<br />

Herr Janssen möchte für seine<br />

Frau eine Vollmacht einrichten<br />

oder das Konto umschreiben auf<br />

ein Gemeinschaftskonto, da diese<br />

nach einigen Monaten ebenfalls in<br />

die Stadt Wittmund ziehen wird.<br />

Hannes darf die Beratung wieder<br />

begleiten.<br />

Did.- Methodische<br />

Konzeption<br />

- f.-e. UG<br />

- PA<br />

Medien/Materialien - Vollmachtsformular der<br />

Raiffeisenbank X eG<br />

- Kontoeröffnungsantrag mit<br />

Zusatz Und-/Oder<br />

Kontoeröffnung und -führung für<br />

Minderjährige<br />

Erweiterung des<br />

Ausgangsfalls<br />

Da Herr Janssen mit der<br />

Kontoführung sehr zufrieden ist,<br />

möchte er für seine Kinder ein<br />

Konto eröffnen. Hannes<br />

begleitet das Gespräch.<br />

- ag. GA<br />

- Spräs<br />

- i.g. UG<br />

- Fallsituation<br />

- Kontoeröffnungsantrag für<br />

Minderjährige<br />

- Informationsblatt mit<br />

Ausschnitten aus (BGB,<br />

Verlautbarungen der BaFin<br />

zwecks Kontoführung bei<br />

Minderjährigen<br />

Geldwäschegesetz<br />

Erweiterung des<br />

Ausgangsfalls<br />

Heute arbeitet Hannes in der<br />

Kasse. Zu ihm kommt Herr<br />

Janssen und möchte gerne<br />

15.600 € einzahlen. Das<br />

Gespräch verfolgt seine Kollegin<br />

und gibt ihm einen GWG-<br />

Identifizierungsbogen, den er<br />

ausfüllen lässt. Da Hannes sich<br />

mit dem GWG nicht auskennt,<br />

bittet er um Unterstützung.<br />

- at. GA<br />

- Ereignisgesteuerte<br />

Prozesskette<br />

- f.-e. UG<br />

- Pinnwände<br />

- Identifizierungsbogen gemäß<br />

Geldwäschegesetz<br />

- Auszug aus dem<br />

Geldwäschegesetz

Unterrichtsstunde 19,20,21(PU I) 22 im nächsten Schulblock<br />

Thematik/<br />

Unterrichtsinhalte<br />

Bankgeheimnis: gesetzliche und<br />

vertragliche Regelungen<br />

Handlungssituation Erweiterung des<br />

Ausgangsfalls<br />

Herr Janssen kommt zu Hannes<br />

an den Schalter und berichtet<br />

von einem Zeitungsartikel zum<br />

Bankgeheimnis. Er möchte<br />

gerne von seiner Hausbank<br />

mehr über das Bankgeheimnis<br />

erfahren. Da Hannes sich bei<br />

dieser Thematik unsicher ist,<br />

bittet er die Schüler bei dem<br />

Gespräch mit anwesend zu sein<br />

und ihn zu unterstützen.<br />

Did.- Methodische<br />

Konzeption<br />

- ag. GA<br />

- Fallstudie<br />

- Lehrervortag<br />

Medien/Materialien - PC/Beamer<br />

- Gesetzesauszüge<br />

Besprechung der<br />

Hausaufgabe aus der 21.<br />

Stunde.<br />

Klassenarbeit

Auskunft erst, wenn bei Steuerpflichtigen erfolglos<br />

Finanzverwaltung gesetzlich verpflichtet: Vertrauensverhältnis Kunde=Bank zu wahren<br />

Vor- nd Nachname<br />

Geburtsdatum<br />

Anschrift<br />

Nummer/Art aller Konten<br />

Verfügungsberechtigte<br />

Einrichtungs- und Auslösungstag<br />

Kontostände<br />

Kontobewegungen<br />

abrufbare Daten<br />

nicht abrufbare Daten<br />

Banken müssen BAfin den jederzeitigen Abruf ermöglichen<br />

Bank darf keine Kenntnis von Abrufen haben<br />

Kontostammdaten<br />

Kontostände<br />

Kontobewegungen<br />

offen gelegt werden:<br />

Kontrollmitteilungen über Kundengruppe bei Verdacht<br />

Einzelauskunft über Einkommen und Vermögen<br />

bei Bundesamt für Finanzen<br />

bei Prüfung der Anträge<br />

Online-Kontoabfrage<br />

können Durchsuchungen/Beschlagnahmen der Kontounterlagen vornehmen<br />

Bankmitarbeiter hat Auskunftspflicht<br />

über Bafin<br />

Online-Kontoabfrage<br />

zwecks Besteuerung im Heimatland werden Kontrollmitteilungen ausgetauscht<br />

Freistellungsauftrag<br />

Erbschaftsmeldungen<br />

Online-Kontoabfrage<br />

Einzelauskunftsersuchen<br />

(im Verdachtsfall)<br />

Sammelauskunftsersuchen<br />

gesetzlich:<br />

Auskünfte an Finanzverwaltung<br />

gesetzlich:<br />

Auskünfte an Sozialbehörden<br />

(Arbeitsagentur, Sozialämter, BAFÖG-Stellen, Familienkassen)<br />

gesetzlich:<br />

Ermittlungsbehörden<br />

(Staatsanwaltschaft, Strafgerichte, Zoll- u. Steuerfahndung)<br />

Meldung von Groß- und Millionenkrediten an Bundesbank<br />

devisenrechtliche Informationen<br />

Auskunft über Konten, Depots und sonstige Vermögenswerte<br />

Besteuerung im Quellenland erfolgt nicht<br />

Besteuerung in Quellenland mit 15 %, ab Mitte 2008 20 %, ab 2011 35 %<br />

keine Meldung an Heimatland<br />

anoyme Abführung von 75 % der erhaltenen Zinsen an Heimatland<br />

wenn keine gegenteilige Kundenweisung vorliegt<br />

müssen ausdrücklich zugestimmt haben<br />

bei 22 EU-Staaten/USA<br />

bei Österreich/Luxemburg/Belgien<br />

juristische Personen und Kaufleute<br />

über andere Personen<br />

berechtigtes Interesse muss glaubhaft dargelegt werden<br />

eigene Kunden<br />

andere Kreditinstitute für eigenen Zweck oder deren Kunden<br />

grundsätzlich schriftlich/ wenn mündlich anschließende schriftliche Bestätigung<br />

allgemein gehaltene Feststellungen über wirtschaftliche Verhältnisse<br />

keine betragsmäßigen Angaben über Guthaben und Kredite<br />

keine Ausnahme des Bankgeheimnisses bei Einigung<br />

zwischen KI und Kunde erforderlich,<br />

dass die Forderung nicht weiterverkauft werden darf<br />

bei neueren Verträgen befindet sich eine Klausel im Vertrag:<br />

die den Verkauf gestattet.<br />

AnlageE_SachanalysePU1.emm - 05.03.2008<br />

Möglichkeit der Auskunftsverweigerung besteht<br />

Einwilligung<br />

Anfragegrund<br />

Empfänger<br />

Form<br />

Sonderfall: Verkauf von<br />

Forderungen (Kredite der Kunden)<br />

gesetzlich:<br />

Aufsichtsbehörden<br />

gesetzlich:<br />

Gläubigern<br />

(bei Zwangsvollstreckungen)<br />

gesetzlich:<br />

Kontrollmitteilung an EU-Staaten/USA<br />

vertraglich:<br />

Bankauskunft an andere Banken<br />

bankwirtschaftlich<br />

(Ausnahmen des Bankgeheimnisses)<br />

Anlage E:<br />

Bankgeheimnis<br />

Rechtlich/<br />

Vertraglich<br />

allgemein:<br />

Volkswirtschaftlich<br />

vertraglich geregelt in: AGB Banken Nr. 2, AGB Sparlasse Nr. 1 und AO<br />

gesetzlich<br />

Geheimhaltungspflicht<br />

Konsequezen bei Nichteinhaltung<br />

des Bankgeheimnisses<br />

nicht explizit geregelt<br />

In folgenden Gesetzen verankert:<br />

"gläserner Kunde"/Überwachungsstaat<br />

Abwanderung von Geldern ins Ausland<br />

neben Banken melden weiterhin an das Finanzamt<br />

starke Zunahme der Online-Kontoabfragen<br />

Nachlassgericht<br />

Notar<br />

Abgabenordnung<br />

EstG<br />

Gesetz zur Steuerehrlichkeit<br />

Bundesdatenschutzgesetz<br />

EU-Zinsrichtlinie<br />

4. Finanzmarktförderungsgesetz<br />

unabhängig vom Zustandekommen der Geschäftsverbindung<br />

umfasst mehr als Kontodaten<br />

Auskunftsverweigerungsrecht in Zivilprozessen<br />

Kunde kann Geschäftsverbindung kündigen<br />

Kunde kann Schadensersatz verlangen<br />

Bank haftet für ihre Mitarbeiter<br />

Im Innenverhältnis tritt die Bank an den Mitarbeiter heran<br />

Private Lebensversicherung<br />

Deutscher RentenversicherungBund<br />

im Jahr 2007 insgesamt<br />

93.560 Abfragen

Groblernziel:<br />

Bankgeheimnis<br />

Arbeitsaufträge<br />

Datum:<br />

Klasse:<br />

Lehrer:<br />

Sie sollen Kunden bezüglich des Bankgeheimnisses beraten können.<br />

Arbeitsaufträge:<br />

Bearbeiten Sie die folgenden Fragen in Vierergruppen. Verteilen Sie die<br />

Gruppenfunktionskarten. Schreiben Sie die Antworten zu den Fragen in ein Word-Dokument.<br />

Dieses speichern Sie auf dem Laufwerk k und drucken es zum Ende der Gruppenarbeit aus.<br />

Kurz vor Beginn der Präsentationsphase wird ausgelost, welche Gruppe welchen<br />

Aufgabenteil präsentiert.<br />

1.) Beschreiben Sie Herrn Janssen in wenigen Sätzen, was unter dem Bankgeheimnis<br />

verstanden wird. Gehen Sie bei der Beantwortung der Frage auf die<br />

Verschwiegenheitspflicht (auch Geheimhaltungspflicht) und auf das<br />

Auskunftsverweigerungsrecht ein und beschreiben Sie Konsequenzen, die entstehen,<br />

wenn die Bank die Verschwiegenheitspflicht verletzt. (Hilfsmittel: Lehrbuch 1 , S. 98)<br />

2.) Geben Sie in ein bis zwei Sätzen wieder, was unter Bankauskunft in den AGB<br />

verstanden wird. (Hilfsmittel: AGB Bank Nr. 2.2 bis 2.4; Sparkassen Nr. 3 und 19.1)<br />

Das Bankgeheimnis ist in Deutschland gesetzlich nicht explizit geregelt. Erklären Sie Herrn<br />

Janssen aufgrund der AGB, die als Vereinbarungen zwischen den Kunden und der Bank<br />

gelten, und den Grundsätzen für die Durchführung des Bankauskunftsverfahrens zwischen<br />

Kreditinstituten (siehe Informationsblatt) die wesentlichen Merkmale der Bankauskunft. Die<br />

Bankauskunft ist eine vertragliche Ausnahme vom Bankgeheimnis.<br />

1 Grill, H./Percynski, H. (2007): Wirtschaftslehre des Kreditwesens, 41. Auflage, Troisdorf:<br />

Bildungsverlag Eins.<br />

Ausgangssituation:<br />

Herr Janssen kommt zu Hannes an den Schalter und berichtet von einem Zeitungsartikel<br />

aus den Ostfriesischen Nachrichten mit dem Titel „Bankgeheimnis löst sich in Luft auf“<br />

(o.V.: Bankgeheimnis löst sich in Luft aus, Ostfriesische Nachrichten, Ausgabe<br />

01.02.2005). Dieser sagt aus, dass es vertragliche und gesetzliche Ausnahmen gibt, in<br />

denen Banken Daten ihrer Kunden weiter geben dürfen. Er möchte gerne von seiner<br />

Hausbank mehr über das Bankgeheimnis erfahren. Da Hannes sich bei dieser Thematik<br />

unsicher ist, bittet er Sie bei dem Gespräch mit anwesend zu sein und ihn zu<br />

unterstützen.

3.) Ergänzen Sie die, sich auf dem Laufwerk k (Dateiname: Bankauskunft) befindende,<br />

MindMap mit Hilfe der AGB Ihres Ausbildungskreditinstituts sowie den Grundsätzen<br />

zur Durchführung von Bankauskünften zwischen Kreditinstituten (s. Informationsblatt<br />

„Bankgeheimnis“).<br />

Nachdem Sie Herrn Janssen die Informationen des MindMaps präsentiert haben, möchte er<br />

der Raiffeisenbank Ostfriesland eG keine generelle Einwilligung zur Vergabe von<br />

Bankauskünfte geben. Prüfen Sie in den folgenden Aufgaben die gesetzlichen Ausnahmen<br />

vom Bankgeheimnis.<br />

4.) Muss die Bank gemäß § 45 ESTG Daten an das Finanzamt melden, obwohl Herr<br />

Janssen keine generelle Einwilligung gegeben hat? Beschreiben Sie Umfang und<br />

Zeitpunkt der Meldung.<br />

5.) Herr Janssen erzählt, dass er gehört hat, dass die Finanzbehörden sich an das<br />

Kreditinstitut wenden dürfen, wenn sie einen Verdacht haben, dass der Kunde sein<br />

Vermögen nicht ordnungsgemäß versteuert hat. Beschreiben Sie ihm das<br />

Einzelauskunftsersuchen der Finanzbehörden gegenüber dem Kunden (§ 93 AO).<br />

Gehen Sie bei der Beantwortung der Frage auch darauf ein, wann die<br />

Finanzbehörden sich an das Kreditinstitut wenden dürfen. Dürfen die Finanzbehörden<br />

sich gemäß § 30 AO auch zur allgemeinen Überwachung von Steuerpflichtigen an<br />

das Kreditinstitut wenden?<br />

6.) Herr Janssen kommt noch einmal auf das von Ihnen erklärte<br />

Auskunftsverweigerungsrecht (Frage 1) zurück und fragt Sie, ob dieses auch<br />

gegenüber Strafverfolgungsbehörden gilt? Welche Rechte haben die<br />

Strafverfolgungsbehörden? Haben diese Rechte auch Gültigkeit für die<br />

Finanzbehörden? (Hilfsmittel: § 385 AO sowie Lehrbuch S. 99)<br />

7.) Zum Schluss des Gesprächs berichtet Herr Janssen, dass er in einem<br />

Fernsehbericht der „tagesthemen“ etwas von einem Kontenabrufsystem erfahren hat.<br />

Beantworten Sie ihm folgende Fragen:<br />

- Welche gesetzlichen Regelungen liegen vor (Paragraph 24 c KWG)?<br />

- Was für eine Pflicht ergibt sich daraus für die Kreditinstitute?<br />

Für die Bearbeitung dieser Aufgaben haben Sie 60 Minuten Zeit.

Informationsblatt<br />

Bankgeheimnis<br />

Datum:<br />

Klasse:<br />

Lehrer:<br />

§ 45d EStG (Mitteilungen an das Bundeszentralamt für Steuern) 1<br />

(1) Wer ... zum Steuerabzug verpflichtet ist oder ... die Erstattung von Kapitalertragsteuer<br />

beantragt, hat dem Bundeszentralamt für Steuern bis zum 31. Mai des Jahres, das<br />

auf das Jahr folgt, in dem die Kapitalerträge den Gläubigern zufließen, folgende<br />

Daten zu übermitteln:<br />

1. Vor- und Zunamen sowie das Geburtsdatum der Person – gegebenenfalls<br />

auch des Ehegatten -, die den Freistellungsauftrag erteilt hat (Auftraggeber),<br />

2. Anschrift des Auftraggebers,<br />

3. bei den Kapitalerträgen, für die ein Freistellungsauftrag erteilt worden ist:<br />

a. die Kapitalerträge, bei denen vom Steuerabzug Abstand genommen<br />

worden ist,<br />

b. die Kapitalerträge, bei denen die Erstattung von Kapitalertragsteuer<br />

beim Bundeszentralamt für Steuern beantragt worden ist.<br />

4. Name und Anschrift des Empfängers des Freistellungsauftrages.<br />

(2) Das Bundeszentralamt für Steuern darf den Sozialleistungsträgern die Daten nach<br />

Absatz 1 mitteilen, soweit dies zur Überprüfung des bei der Sozialleistung zu<br />

berücksichtigenden Einkommens oder Vermögens erforderlich ist oder der Betroffene<br />

zustimmt. ...<br />

§ 30a AO (Schutz von Bankkunden) 2<br />

(1) Bei der Ermittlung des Sachverhalts (§ 88) haben die Finanzbehörden auf das<br />

Vertrauensverhältnis zwischen den Kreditinstituten und deren Kunden besonders<br />

Rücksicht zu nehmen.<br />

(2) Die Finanzbehörden dürfen von den Kreditinstituten zum Zweck der allgemeinen<br />

Überwachung die einmalige oder periodische Mitteilung von Konten bestimmter Art<br />

oder bestimmter Höhe nicht verlangen.<br />

(3) Die Guthabenkonten oder Depots, bei deren Errichtung eine Legitimationsprüfung<br />

nach § 154 Abs. 2 vorgenommen worden ist, dürfen anlässlich der Außenprüfung bei<br />

einem Kreditinstitut nicht zwecks Nachprüfung der ordnungsmäßigen Versteuerung<br />

festgestellt oder abgeschrieben werden. Die Ausschreibung von Kontrollmitteilungen<br />

soll insoweit unterbleiben.<br />

1 Bundesministerium der Justiz (2007): Das Einkommenssteuergesetz, Online im Internet:<br />

http://www.gesetze-im-internet.de/estg//index.html (Stand 2007; Abruf 22.01.08).<br />

2 Bundesministerium der Justiz (2007): Abgabenordnung, Online im Internet: http://www.gesetze-iminternet.de/ao_1977/__30a.html<br />

(Stand 2007; Abruf 22.01.2008)

(4) In Vordrucken für Steuererklärungen soll die Angabe der Nummern von Konten und<br />

Depots, die der Steuerpflichtige bei Kreditinstituten unterhält, nicht verlangt werden,<br />

soweit nicht steuermindernde Ausgaben oder Vergünstigungen geltend gemacht<br />

werden oder die Abwicklung des Zahlungsverkehrs mit dem Finanzamt dies bedingt.<br />

(5) Für Auskunftsersuchen an Kreditinstitute gilt § 93. Ist die Person des<br />

Steuerpflichtigen bekannt und gegen ihn kein Verfahren wegen einer Steuerstraftat<br />

oder einer Steuerordnungswidrigkeit eingeleitet, soll ... ein Kreditinstitut erst um<br />

Auskunft und Vorlage von Urkunden gebeten werden, wenn ein Auskunftsersuchen<br />

an den Steuerpflichtigen nicht zum Ziele führt oder keinen Erfolg verspricht.<br />

§ 93 AO Auskunftspflicht der Beteiligten und anderer Personen 3<br />

(1) Die Beteiligten und andere Personen haben der Finanzbehörde die zur Feststellung<br />

eines für die Besteuerung erheblichen Sachverhalts erforderlichen Auskünfte zu<br />

erteilen. ... Andere Personen als die Beteiligten sollen erst dann zur Auskunft<br />

angehalten werden, wenn die Sachverhaltsaufklärung durch die Beteiligten nicht zum<br />

Ziel führt oder keinen Erfolg verspricht.<br />

(2) In dem Auskunftsersuchen ist anzugeben, worüber Auskünfte erteilt werden sollen<br />

und ob die Auskunft für die Besteuerung des Auskunftspflichtigen oder für die<br />

Besteuerung anderer Personen angefordert wird. Auskunftsersuchen haben auf<br />

Verlangen des Auskunftspflichtigen schriftlich zu ergehen... .<br />

§ 385 AO Geltung von Verfahrensvorschriften 4<br />

(1) Für das Strafverfahren wegen Steuerstraftaten gelten, soweit die folgenden<br />

Vorschriften nichts anderes bestimmen, die allgemeinen Gesetze über das<br />

Strafverfahren, namentlich die Strafprozessordnung, das Gerichtsverfassungsgesetz<br />

und das Jugendgerichtsgesetz.<br />

(2) Die für Steuerstraftaten geltenden Vorschriften dieses Abschnitts ... sind bei dem<br />

Verdacht einer Straftat, die unter Vorspiegelung eines steuerlich erheblichen<br />

Sachverhalts gegenüber der Finanzbehörde oder einer anderen Behörde auf die<br />

Erlangung von Vermögensvorteilen gerichtet ist und kein Steuerstrafgesetz verletzt,<br />

entsprechend anzuwenden.<br />

3 Bundesministerium der Justiz (2007): Abgabenordnung, Online im Internet: http://www.gesetze-iminternet.de/estg//index.html<br />

(Stand 2007; Abruf 22.01.08).<br />

4 Bundesministerium der Justiz (2007): Abgabenordnung, Online im Internet: http://www.gesetze-iminternet.de/estg//index.html<br />

(Stand 2007; Abruf 22.01.08).

§ 24 c KWG 5<br />

(1) Ein Kreditinstitut hat eine Datei zu führen, in der unverzüglich folgende Daten zu<br />

speichern sind:<br />

1. die Nummer eines Kontos, das der Verpflichtung zur Legitimationsprüfung im<br />

Sinne des § 154 Abs. 2 Satz 1 der Abgabenordnung unterliegt, oder eines<br />

Depots sowie der Tag der Errichtung und der Tag der Auflösung,<br />

2. der Name, sowie bei natürlichen Personen der Tag der Geburt, des Inhabers<br />

und eines Verfügungsberechtigten sowie der Name und die Anschrift eines<br />

abweichend wirtschaftlich Berechtigten (§ 8 Abs. 1 des Gesetzes über das<br />

Aufspüren von Gewinnen aus schweren Straftaten).<br />

Bei jeder Änderung einer Angabe nach Satz 1 ist unverzüglich ein neuer Datensatz<br />

anzulegen. Die Daten sind nach Ablauf von drei Jahren nach der Auflösung des Kontos<br />

oder Depots zu löschen. Im Falle des Satzes 2 ist der alte Datensatz nach Ablauf von<br />

drei Jahren nach Anlegung des neuen Datensatzes zu löschen. Das Kreditinstitut hat zu<br />

gewährleisten, dass die Bundesanstalt jederzeit Daten aus der Datei nach Satz 1 in<br />

einem von ihr bestimmten Verfahren automatisiert abrufen kann. Es hat durch technische<br />

und organisatorische Maßnahmen sicherzustellen, dass ihm Abrufe nicht zur Kenntnis<br />

gelangen.<br />

Grundsätze für die Durchführung des Bankauskunftsverfahrens zwischen<br />

Auskunftsanfragen<br />

Kreditinstituten (Auszug) 6<br />

1. Auskunftsanfragen sollten schriftlich, nur in Ausnahmefällen fernschriftlich oder<br />

fernmündlich, gestellt werden.<br />

2. In der Auskunftsanfrage ist der Anfragegrund, mit dem das berechtigte Interesse an der<br />

Bankauskunft glaubhaft gemacht wird, anzugeben. Das anfragende Kreditinstitut hat<br />

klarzustellen, ob es die Auskunft im eigenen oder im Kundeninteresse einholt.<br />

3. Bei Auskunftsanfragen im Interesse eines Kunden wird dessen Name nicht genannt. Das<br />

anfragende Kreditinstitut ist jedoch verpflichtet, den Namen des anfragenden Kunden dem<br />

angefragten Kreditinstitut zu nennen, wenn dem Kunden, über den eine Auskunft erteilt<br />

wurde, ein Anspruch auf Nennung des Anfragers zusteht.<br />

5 Bundesministerium der Justiz (2007): Kreditwesengesetz, Online im Internet: http://www.gesetze-iminternet.de/estg//index.html<br />

(Stand 2007; Abruf 22.01.08).<br />

6 Grundmann, W. (o.J.): Grundsätze für die Durchführung des Bankauskunftsverfahrens zwischen<br />

Kreditinstituten, Online im Internet: http://grundmann-norderstedt.de/gfb1bav.htm (Stand o.J.; Abruf<br />

22.01.08)

Weiterleitung von Auskunftsanfragen<br />

4. Wird eine Auskunftsanfrage von dem angefragten Kreditinstitut an ein drittes Kreditinstitut<br />

weitergeleitet, ist das Anfrageschreiben weiterzugeben.<br />

Zustimmung des Betroffenen<br />

5. Soweit nach Nr. 2 AGB eine Bankauskunft nur mit ausdrücklicher Zustimmung des<br />

Betroffenen erteilt werden darf, genügt auch die Versicherung des Anfragenden<br />

Kreditinstituts, dass ihm diese Zustimmungserklärung vorliegt. Das anfragende Kreditinstitut<br />

ist verpflichtet, diese Erklärung auf Verlangen vorzulegen. Das anfragende Kreditinstitut<br />

haftet dem auskunftgebenden Kreditinstitut für alle die Schäden, die diesem daraus<br />

entstehen, dass es im Vertrauen auf die Versicherung eine unberechtigte Bankauskunft<br />

erteilt hat.<br />

Auskunftserteilung<br />

6. Bankauskünfte sollen allgemein gehalten sein. Sie sollen schriftlich, nur in ...<br />

Ausnahmefällen fernmündlich erteilt werden; mündlich erteilte Auskünfte sind zu<br />

dokumentieren und sollen in der Regel schriftlich bestätigt werden. Von einem Verbot der<br />

Weitergabe der Bankauskunft ist abzusehen, wenn die Anfrage im Kundeninteresse gestellt<br />

worden ist.<br />

7. Bankauskünfte werden nur auf Grund von Erkenntnissen erteilt, die der<br />

auskunftsgebenden Stelle vorliegen. Es werden keine Recherchen angestellt.<br />

8. Bankauskünfte werden – auch im Fall der Weiterleitung gemäß Ziffer 4 – unmittelbar der<br />

anfragenden Stelle erteilt.<br />

Auskunftsverweigerung<br />

9. Auskunftsverweigerungen sollen allgemein gehalten sein.<br />

Liegt bei Privatkunden eine Einwilligung nicht vor oder hat bei Geschäftskunden der Kunde<br />

die Erteilung einer Auskunft untersagt, ist die Auskunftsverweigerung so zu formulieren, dass<br />

sie nicht als negative Auskunft verstanden werden kann. Hat die angefragte Stelle keinen<br />

Einblick in die wirtschaftlichen Verhältnisse des Kunden, ist dies in der Antwort deutlich zum<br />

Ausdruck zu bringen.<br />

Weitergabe der Auskunft an den Kunden<br />

10. Die im Kundeninteresse eingeholte Bankauskunft wird an diesen inhaltlich unverändert<br />

weitergegeben. Der Kunde, der eine Bankauskunft erhält, ist ausdrücklich darauf<br />

hinzuweisen, dass er empfangene Informationen nur für den angegebenen Zweck<br />

verwenden und nicht an Dritte weitergeben darf.

Auskunftsweitergabe an Kunden<br />

Auskunftsverweigerung<br />

Inhaltlicher Umfang der Bankauskünfte<br />

Form der Auskunft/<br />

Art der Formulierung<br />

Einwilligung der Person, über<br />

die Auskunft erteilt wird<br />

Anlage H:<br />

Vorlage<br />

Bankauskunft<br />

Empfänger<br />

Auskunftsanfrage

Anlage I: AGB der Banken<br />

Auszug aus den Allgemeinen Geschäftsbedingungen<br />

..... (Fassung April 2002).<br />

2 Bankgeheimnis und Bankauskunft<br />

(1) Bankgeheimnis<br />

Die Bank ist zur Verschwiegenheit über alle kundenbezogenen Tatsachen und<br />

Wertungen verpflichtet, von denen sie Kenntnis erlangt (Bankgeheimnis).<br />

Informationen über den Kunden darf die Bank nur weitergeben, wenn gesetzliche<br />

Bestimmungen dies gebieten oder der Kunde eingewilligt hat oder die Bank zur<br />

Erteilung einer Bankauskunft befugt ist.<br />

(2) Bankauskunft<br />

Eine Bankauskunft enthält allgemein gehaltene Feststellungen und Bemerkungen<br />

über die wirtschaftlichen Verhältnisse des Kunden, seine Kreditwürdigkeit und<br />

Zahlungsfähigkeit; betragsmäßige Angaben über Kontostände, Sparguthaben,<br />

Depot- oder sonstige der Bank anvertraute Vermögenswerte sowie Angaben über die<br />

Höhe von Kreditinanspruchnahmen werden nicht gemacht.<br />

(3) Voraussetzungen für die Erteilung einer Bankauskunft<br />

Die Bank ist befugt, über juristische Personen und im Handelsregister eingetragene<br />

Kaufleute Bankauskünfte zu erteilen, sofern sich die Anfrage auf ihre geschäftliche<br />

Tätigkeit bezieht. Die Bank erteilt jedoch keine Auskünfte, wenn ihr eine anders<br />

lautende Weisung des Kunden vorliegt. Bankauskünfte über andere Personen,<br />

insbesondere über Privatkunden und Vereinigungen erteilt die Bank nur dann, wenn<br />

diese generell oder im Einzelfall ausdrücklich zugestimmt haben. Eine Bankauskunft<br />

wird nur erteilt, wenn der Anfragende ein berechtigtes Interesse an der gewünschten<br />

Auskunft glaubhaft dargelegt hat und kein Grund zu der Annahme besteht, dass<br />

schutzwürdige Belange des Kunden der Auskunftserteilung entgegenstehen.<br />

(4) Empfänger von Bankauskünften<br />

Bankauskünfte erteilt die Bank nur eigenen Kunden sowie anderen Kreditinstituten<br />

für deren Zwecke oder die ihrer Kunden.<br />

3 Haftung der Bank; Mitverschulden des Kunden<br />

(1) Haftungsgrundsätze<br />

Die Bank haftet bei der Erfüllung ihrer Verpflichtungen für jedes Verschulden ihrer<br />

Mitarbeiter und der Personen, die sie zur Erfüllung ihrer Verpflichtungen hinzuzieht.<br />

Soweit die Sonderbedingungen für einzelne Geschäftsbeziehungen oder sonstige<br />

Vereinbarungen etwas Abweichendes regeln, gehen diese Regelungen vor. Hat der<br />

Kunde durch ein schuldhaftes Verhalten (zum Beispiel durch Verletzung der in Nr. 11<br />

dieser Geschäftsbedingungen aufgeführten Mitwirkungspflichten) zu der Entstehung<br />

eines Schadens beigetragen, bestimmt sich nach den Grundsätzen des<br />

Mitverschuldens, in welchem Umfang Bank und Kunde den Schaden zu tragen<br />

haben.<br />

(2) Weitergeleitete Aufträge<br />

Wenn ein Auftrag seinem Inhalt nach typischerweise in der Form ausgeführt wird,<br />

dass die Bank einen Dritten mit der weiteren Erledigung betraut, erfüllt die Bank den<br />

Auftrag dadurch, dass sie ihn im eigenen Namen an den Dritten weiterleitet<br />

(weitergeleiteter Auftrag). Dies betrifft zum Beispiel die Einholung von<br />

Bankauskünften bei anderen Kreditinstituten oder die Verwahrung und Verwaltung<br />

von Wertpapieren im Ausland. In diesen Fällen beschränkt sich die Haftung der Bank<br />

auf die sorgfältige Auswahl und Unterweisung des Dritten.

Anlage J: Erwartungshorizont: Bankgeheimnis - Arbeitsaufträge<br />

Antwort 1:<br />

- die Geschäftsbeziehungen zwischen der Bank und dem Kunden beruhen auf einem<br />

engen Vertrauensverhältnis.<br />

- Verschwiegenheitspflicht besagt:<br />

o dass die Bank zur Verschwiegenheit über seine Kunden und deren<br />

persönlichen, wirtschaftlichen und finanziellen Verhältnisse verpflichtet ist.<br />

o Diese Pflicht besteht unabhängig von der Geschäftsbeziehung und über die<br />

Dauer dieser hinaus.<br />

- Auskunftsverweigerungsrecht<br />

o Recht des KI in Zivilprozessen Auskunft über seine Kunden und deren<br />

persönlichen, wirtschaftlichen und finanziellen Verhältnisse zu verweigern.<br />

- Konsequenzen durch Verletzung der Verschwiegenheitspflicht:<br />

Antwort 2:<br />

o Kunde ist berechtigt die Geschäftsverbindung fristlos zu kündigen und<br />

Schadenersatz zu verlangen.<br />

o Laut AGB Nr. 3 haftet die Bank für das Verschulden ihrer Mitarbeiter.<br />

Teilschuld kann dem Kunden eingeräumt werden<br />

o Im Innenverhältnis kann die Bank dem Mitarbeiter fristlos kündigen und<br />

gegenüber diesem Schadenersatz fordern.<br />

- allgemein gehaltene Feststellungen und Bemerkungen über die wirtschaftlichen<br />

Verhältnisse von Kunden und deren Kreditwürdigkeit und Zahlungsfähigkeit.<br />

- keine betragsmäßigen Angaben über Kontostände, Depotguthaben oder sonstige<br />

dem Kreditinstitut anvertraute Vermögenswerte oder die Höhe der anvertrauten<br />

Kreditinanspruchnahme.<br />

Antwort 3: siehe MindMap (Anlage K)<br />

Antwort 4:<br />

- Ablehnung gilt nicht gegenüber dem Finanzamt. Es gibt Ausnahmen durch<br />

gesetzliche Vorschriften, in denen die Verschwiegenheitspflicht nicht mehr in vollem<br />

Umfang gilt.<br />

- Dem Bundeszentralamt für Steuern sind bis zum 31.5. des auf das Zuflussjahr der<br />

Zinsen folgenden Jahres unten genannte Daten zu melden:<br />

o Vor- und Zunamen, Anschrift sowie Geburtsdatum der Person, die einen<br />

Freistellungsauftrag beantragt hat.<br />

o Tatsächlich in Anspruch genommener Freistellungsbetrag.<br />

- Weitergabe an Sozialbehörden möglich.

Antwort 5:<br />

Zur allgemeinen Überprüfung dürfen sie sich gemäß § 30 AO nicht an das Finanzamt<br />

wenden:<br />

- Finanzbehörden haben auf das Vertrauensverhältnis zwischen KI und deren Kunden<br />

besondere Rücksicht zu nehmen.<br />

- Zum Zwecke der allgemeinen Überwachung dürfen keine Konten und Kontostände<br />

übermittelt werden. vs. Einzelauskunftsersuchen<br />

- Bei Prüfung des KI dürfen keine Kontendaten von den Finanzämtern abgeschrieben<br />

werden.<br />

Einzelauskunftsersuchen sind zulässig (§ 93 AO).<br />

- In dem Auskunftsersuchen ist anzugeben, worüber Auskünfte erteilt werden sollen.<br />

Begründung des Ersuchens ist erforderlich.<br />

- Zeitpunkt der Kontaktierung des Kreditinstituts:<br />

Antwort 6:<br />

o erst, wenn ein Auskunftsersuchen an den Steuerpflichtigen nicht zum Ziel<br />

geführt hat.<br />

- Das Auskunftsverweigerungsrecht gilt lediglich für Zivilprozesse und nicht für<br />

Strafprozesse.<br />

- Strafverfolgungsbehörden (z.B. Staatsanwaltschaft) haben im Strafprozess ein<br />

uneingeschränktes Auskunftsrecht (z.B. Durchsuchung von Geschäftsräumen und<br />

Beschlagnahmung von Kundenunterlagen).<br />

- In Steuerstrafverfahren haben die Finanzämter die gleichen Rechte und Pflichten wie<br />

Antwort 7:<br />

die Staatsanwaltschaft (§ 385 AO).<br />

- Kreditinstitut muss Datei führen, in der folgende Daten gespeichert sind:<br />

o Nummer eines Kontos oder Depots sowie der Tag der Einrichtung und der<br />

Tag der Auslösung.<br />

o Name und Geburtstag des Inhabers sowie sämtliche Verfügungsberechtigten<br />

o Evtl. Name und Anschrift von abweichend wirtschaftlich Berechtigten .<br />

- Kreditinstitut muss gewährleisten, dass die Bafin jederzeit Zugriff auf diesen<br />

Datensatz hat.<br />

- Kreditinstitut muss sicherstellen, das ihm Abrufe nicht zur Kenntnis gelangen.

nur über vorliegene Erkenntnissse<br />

wird Auskunft erteilt<br />

es werden keine Recherchen angestellt<br />

wenn keine anderslautende Weisung vorliegt,<br />

darf Auskunft gegeben werden<br />

müssen im Einzelfall oder allgemein zugestimmt haben<br />

unmittelbar inkl. Anfrageschreiben<br />

inhaltlich unverändert<br />

Verweigerung darf nicht als negative Auskunft verstanden werden<br />

muss auch allgemein gehalten werden<br />

grundsätzlich schriftlich<br />

Bankauskünfte sollen allgemein gehalten sein<br />

Auskunftsweitergabe an Kunden<br />

Auskunftsverweigerung<br />

Form der Auskunft/<br />

Art der Formulierung<br />

Inhaltlicher Umfang der Bankauskünfte<br />

juristische Personen und im<br />

Handesregister eingetragene Kaufleute<br />

alle anderen Kunden (z.B. Privatleute)<br />

Einwilligung der Person, über<br />

die Auskunft erteilt wird<br />

Anlage K:<br />

Erwartungshorizont<br />

Bankauskunft<br />

Empfänger<br />

Auskunftsanfrage<br />

eigene Kunden<br />

andere Kreditinstitute für eigenen Zweck<br />

andere Kreditinstitute für deren Kunden<br />

Anfragende muss berechtigtes Interesse glaubhaft<br />

darlegen<br />

schriftlich, nur in Ausnahmefällen fernmündlich

Ausländisches Kreditinstitut<br />

(mit Sitz in 22 EU-Staaten und den USA)<br />

Austausch untereinander<br />

Kunde:<br />

Manfred Janssen<br />

Raiffeisenbank<br />

Ostfriesland eG<br />

Finanzaufsicht<br />

(Bafin)<br />

Bundeszentralamt<br />

für Steuern<br />

Finanzbehörden<br />

alle Behörden, die mit dem<br />

Einkommenssteuergesetz<br />

konfrontiert werden<br />

Bundesagentur für Arbeit<br />

Sozialamt<br />

Bafög-Amt<br />

Renten - und<br />

Unfallversicherungsträger<br />

Kontenabrufsystem<br />

Muss Kontoabrufdatei nach<br />

§24 c KWG bereitstellen:<br />

u.a. Name, Nummer und Art des Kontos,<br />

Verfügungsberechtigte, Tag der Einrichtung<br />

und Auflösung<br />

Staatsanwaltschaft<br />

Bundeskriminalamt<br />

Für internationale Rechtshilfe<br />

zuständige Behörde<br />

Gesetzliche Grundlagen<br />

4. Finanzmarktförderungsgesetz (2002)<br />

Gesetz zur Steuerehrlichkeit und<br />

Steuergerechtigkeit (2003)<br />

EU-Zinsrichtlinie (2005)

Arbeitsauftrag:<br />

Bankgeheimnis<br />

Hausaufgabe<br />

Beantworten Sie die folgenden Aufgaben schriftlich.<br />

Aufgabenstellung:<br />

Datum:<br />

Klasse:<br />

Lehrer:<br />

1.) Ihr Kunde Günther Onken (geb. 10.04.1954) möchte gerne von Ihnen wissen, welche<br />

vertraglichen und gesetzlichen Ausnahmen vom Bankgeheimnis existieren? Nennen<br />

Sie ihm, die im Unterricht kennen gelernten einzelne Ausnahmen.<br />

2.) Der Kunde Günther Onken, der ausschließlich bei der Raiffeisenbank Ostfriesland eG<br />

Konten unterhält, erzählt Ihnen, dass er ein neues Gartenhaus von einem Tischler<br />

errichten lassen möchte. Dafür hat er sich verschiedene Angebote eingeholt. Da<br />

gerade auf dem Bausektor viele Unternehmen in wirtschaftliche Schwierigkeiten<br />

geraten sind, möchte er gerne von der Sparkasse LeerWittmund, die auf dem<br />

Briefkopf der von ihm favorisierten Tischlerei Meier genannt ist, eine Bankauskunft<br />

einholen. Darf die Sparkasse Herrn Onken auf seine schriftliche Anfrage hin eine<br />

Auskunft erteilen? Erläutern Sie kurz eine andere Art Auskunftseinholung.<br />

3.) Herr Onken möchte von Ihnen wissen, ob die Tischlerei Meier auch eine<br />

Bankauskunft von ihm einholen kann. Erläutern Sie die notwendigen<br />

Voraussetzungen, damit Sie als Bank eine solche Auskunft erteilen dürfen.<br />

4.) Nehmen Sie an, Herr Onken hat der Raiffeisenbank Ostfriesland eG mitgeteilt, dass<br />

er generell jede Auskunftserteilung über die Geschäftsverbindung ablehnt. Die<br />

Raiffeisenbank Ostfriesland eG würde der Sparkasse nun folgendes mitteilen: „Aus<br />

nahe liegenden Gründen haben uns die Angefragten keine Vollmacht zur<br />

Auskunftserteilung erteilt.“ Wie beurteilen Sie die Aussage? Formulieren Sie diese<br />

ggf. um.<br />

5.) Er fragt Sie, warum einzelne Kundengruppen beim Bankauskunftsverfahren<br />

unterschiedlich behandelt werden?<br />

Ausgangssituation:<br />

Dadurch, dass Sie Hannes und Herrn Janssen die wesentlichen Merkmale des<br />

Bankgeheimnisses erklärt haben, sind Sie mittlerweile ein Fachmann auf dem Gebiet. Jetzt<br />

kommt der Kunde Günther Onken in die Raiffeisenbank Ostfriesland eG und möchte von<br />

Ihnen einige Details zum Bankgeheimnis wissen.

6.) Herr Onken wurde von seinem Finanzamt im Zuge seiner Einkommensteuererklärung<br />

darüber informiert, dass die Möglichkeit einer Kontoabfrage nach § 93 AO besteht.<br />

a. Er unterhält bei der Raiffeisenbank Ostfriesland eG ein laufendes Konto<br />

(Nummer: 12274200; eingerichtet am 05.01.2001; Vollmacht für Gisela<br />

Onken, geb. 10.06.1960), ein Termingeldkonto (12274250; eingerichtet am<br />

10.08.2003) und ein Depotkonto (12274280; eingerichtet am 4.5.2005). Ihn<br />

interessiert, welche Informationen das Finanzamt durch die Kontoabfrage<br />

erhalten kann?<br />

b. Außerdem bittet er Sie in dem Gespräch, bei einer Kontoabfrage durch das<br />

Finanzamt ihn unverzüglich zu informieren. Wie reagieren Sie auf den<br />

Wunsch des Kunden?<br />

c. Aufgrund Ihrer bisherigen Erläuterungen ist er beruhigt, dass durch die<br />

Kontoabfrage keine Zinsumsätze abgefragt werden können. Klären Sie ihn<br />

darüber auf, ob das Finanzamt keine, wie von ihm erwartet, Möglichkeit hat,<br />

die Höhe der Zinseinkünfte zu überprüfen.<br />

d. Die 23 jährige Tochter Nadine von Herrn Onken erhält BaföG. Herr Onken will<br />

wissen, ob das BaföG-Amt des Studentenwerks Göttingen die Kapitalerträge<br />

von Nadine per Kontenabrufsystem erfahren kann. Antworten Sie ihm auf<br />

diese Frage.<br />

Für die Bearbeitung der Aufgabe sollten Sie 30 Minuten Zeit einplanen.

Anlage N: Erwartungshorizont: Bankgeheimnis - Hausaufgabe<br />

Antwort 1:<br />

- vertragliche Ausnahme: Bankauskunft an eigene Kunden oder an andere<br />

Kreditinstitute<br />

- gesetzliche Ausnahmen:<br />

Antwort 2:<br />

o Meldung der ausgeschöpften Freistellungsaufträge an das Bundeszentralamt<br />

für Steuern.<br />

o Bei Verdachtsfällen Auskunft an Ermittlungsbehörden (in Steuerstrafverfahren<br />

auch an das Finanzamt.)<br />

o Daten gemäß § 24 c KWG an das Finanzamt, Ermittlungsbehörden<br />

(Staatsanwaltschaft, BKA, für international Rechtshilfe zuständige Behörde)<br />

und alle an alle Behörden, die mit dem Einkommenssteuergesetz konfrontiert<br />

werden.<br />

- Nein, da Bankauskünfte nur an Kreditinstitute oder deren Kunden gegeben werden.<br />

- Herr Onken muss sich an die Raiffeisenbank wenden und diese um eine<br />

Auskunftsanfrage bitten.<br />

- Die Raiffeisenbank fragt ohne Nennung des Namens bei der Sparkasse nach.<br />

- Das Auskunftsersuchen an die Sparkasse muss schriftlich formuliert sein.<br />

Antwort 3:<br />

- Auskunftsanfrage muss von einem anderen KI im Kundeninteresse erfolgen<br />

- Anfrage des anderen Instituts muss schriftlich erfolgen.<br />

- Herr Onken muss speziell dieser Bankauskunft zustimmen oder die generelle<br />

Erlaubnis zur Erteilung von Bankauskünften bspw. bei der Kontoeröffnung erteilt<br />

haben.<br />

Antwort 4:<br />

- diese Formulierung könnte als negative verstanden werden.<br />

- besser wäre z.B.:<br />

o „Über Privatkunden erteilen wir ohne Zustimmung des Kunden keine<br />

Auskunft.“<br />

o „Mit Rücksicht auf das Bankgeheimnis können wir keine Auskunft erteilen.“<br />

o „Wir haben keinen Einblick in die wirtschaftlichen Verhältnisse des Kunden.“

Antwort 5:<br />

- Bei juristischen Personen und im Handelregister eingetragenen Kaufleuten kann<br />

Antwort 6a:<br />

davon ausgegangen werden, dass diese grundsätzlich an der Auskunftserteilung<br />

interessiert sind bzw. sie sich durch eigene Weisung gegen das Auskunftsrecht<br />

wehren können.<br />

- Kontonummer und Kontoart von jedem Konto, was der Legitimationsprüfung nach §<br />

154 AO unterliegt (z.B. Kontokorrentkonto; Nummer: 12274200).<br />

- Tag der Einrichtung des Kontos (z.B. beim KK-Konto: 05.01.2001).<br />

- der Name sowie bei natürlichen Personen der Tag der Geburt des Inhabers (hier<br />

Günther Onken, geb. 10.04.1954) und der Verfügungsberechtigten. (hier: Gisela<br />

Onken, geb. 10.06.1960).<br />

- Name und Anschrift des abweichend wirtschaft Berechtigten. (hier: nicht vorhanden)<br />

Antwort 6b:<br />

- Diesem Verlangen kann nicht entsprochen werden, da die Raiffeisenbank<br />

Antwort 6c:<br />

Ostfriesland eG keine Kenntnis vom Abruf der Kontenstammdatei durch das<br />

Bundeszentralamt für Steuern erlangt.<br />

- Das Finanzamt kann die Zinseinkünfte durch zwei Möglichkeiten ermitteln:<br />

Antwort 6d:<br />

o Raiffeisenbank Ostfriesland eG muss laut EStG Höhe des ausgeschöpften<br />

Freistellungsauftrages an das Bundeszentralamt für Steuern melden.<br />

o Bei Verdachtsfällen kann sich das Finanzamt an die Raiffeisenbank wenden<br />

und diese um Auskunft über Kontostände und –umsätze bitten. Dafür muss<br />

das Finanzamt ein berechtigtes Interesse nachweisen und vorher vom<br />

Steuerpflichtigen keine Auskunft erhalten haben.<br />

- Da die Förderung nach Bafög vom Einkommen des Vaters und der Tochter abhängt,<br />

ist das Studentenwerk Göttingen mit dem Einkommensteuergesetz konfrontiert.<br />

Daher kann diese Behörde das Kontenabrufsystem nutzen.<br />

- Direkt abrufen über das Kontenabrufsystem kann sie keine Zinserträge sondern<br />

lediglich die in § 24 c KWG genannten Daten.<br />

- Bei Verdachtsfällen übergibt Sie die Daten an die Staatsanwaltschaft und diese kann<br />

Auskunft von der Raiffeisenbank Ostfriesland eG verlangen.<br />

- Sie kann die Höhe des ausgeschöpften Freistellungsauftrags von den<br />

Finanzbehörden erfahren.