Material

Material

Material

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

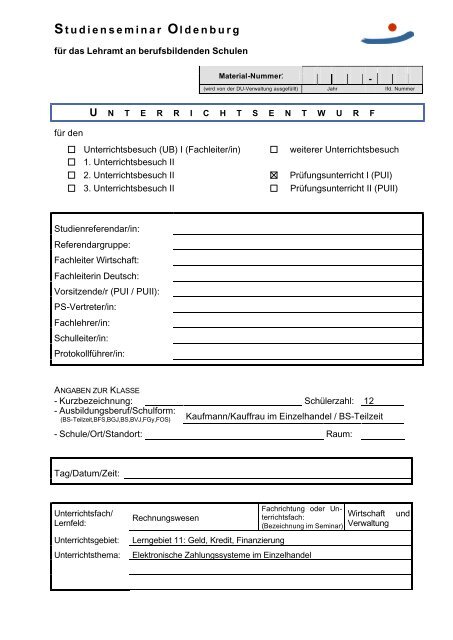

S tudienseminar Oldenburg<br />

für das Lehramt an berufsbildenden Schulen<br />

<strong>Material</strong>-Nummer:<br />

-<br />

(wird von der DU-Verwaltung ausgefüllt) Jahr lfd. Nummer<br />

für den<br />

U N T E R R I C H T S E N T W U R F<br />

Unterrichtsbesuch (UB) I (Fachleiter/in) weiterer Unterrichtsbesuch<br />

1. Unterrichtsbesuch II<br />

2. Unterrichtsbesuch II Prüfungsunterricht I (PUI)<br />

3. Unterrichtsbesuch II Prüfungsunterricht II (PUII)<br />

Studienreferendar/in:<br />

Referendargruppe:<br />

Fachleiter Wirtschaft:<br />

Fachleiterin Deutsch:<br />

Vorsitzende/r (PUI / PUII):<br />

PS-Vertreter/in:<br />

Fachlehrer/in:<br />

Schulleiter/in:<br />

Protokollführer/in:<br />

ANGABEN ZUR KLASSE<br />

- Kurzbezeichnung: Schülerzahl: 12<br />

- Ausbildungsberuf/Schulform:<br />

(BS-Teilzeit,BFS,BGJ,BS,BVJ,FGy,FOS) Kaufmann/Kauffrau im Einzelhandel / BS-Teilzeit<br />

- Schule/Ort/Standort: Raum:<br />

Tag/Datum/Zeit:<br />

Unterrichtsfach/<br />

Lernfeld:<br />

Rechnungswesen<br />

Fachrichtung oder Unterrichtsfach:<br />

(Bezeichnung im Seminar)<br />

Wirtschaft<br />

Verwaltung<br />

und<br />

Unterrichtsgebiet:<br />

Lerngebiet 11: Geld, Kredit, Finanzierung<br />

Unterrichtsthema:<br />

Elektronische Zahlungssysteme im Einzelhandel

Inhaltsverzeichnis<br />

1 Lehr- und Lernbedingungen.............................................................................................1<br />

1.1 Angaben zur Lerngruppe .........................................................................................1<br />

1.2 Die Referendarin .......................................................................................................2<br />

2 Didaktisch-methodische Konzeption.............................................................................2<br />

2.1 Analyse der curricularen Vorgaben und Einordnung des Themas....................2<br />

2.2 Analyse der Thematik...............................................................................................3<br />

2.3 Didaktische Auswahl- und Reduktionsentscheidungen......................................4<br />

2.4 Methodische Überlegungen.....................................................................................5<br />

2.5 Lehrziele .....................................................................................................................8<br />

3 Der geplante Unterrichtsverlauf (90 Minuten) .............................................................9<br />

Verzeichnis der Anhänge............................................................................................................10

PU I Wirtschaft Seite 1<br />

1 Lehr- und Lernbedingungen<br />

1.1 Angaben zur Lerngruppe<br />

Die XXX ist eine Teilzeitberufsschulklasse in der Fachstufe 2 des Ausbildungsberufes Kaufmann/Kauffrau im<br />

Einzelhandel. Die Lerngruppe setzt sich aus fünf Schülerinnen und sieben Schülern 1 mit einem Altersdurchschnitt<br />

von 20 Jahren zusammen. Bis auf XXX und XXX, die die Hauptschule besuchten, haben die Schüler den<br />

Sekundarabschluss I erworben. Die Lerngruppe besteht in dieser Form seit Februar 2002. Die Klasse wurde für<br />

den Unterricht im Lernbereich Rechnungswesen geteilt, um den heterogenen Lernvoraussetzungen gerecht zu<br />

werden und um bestehende Disziplinschwierigkeiten und damit einhergehende Unterrichtsstörungen zu vermindern.<br />

Da aber bereits bestehende „Lernpartnerschaften“ nicht entzweit werden sollten, konnten die mit der<br />

Trennung verbundenen Ziele nicht uneingeschränkt erreicht werden. Somit zählen zu „meiner“ Lerngruppe<br />

nicht nur wie vorgesehen die „stärkeren“ Schüler.<br />

In Bezug auf die Beteiligung am und das Verhalten im Unterricht zeigen sich innerhalb der Klasse Unterschiede.<br />

2 Die aktivsten Schüler sind XXX, XXX, XXX und XXX. Sie beteiligen sich regelmäßig und mit überwiegend<br />

qualitativ guten Beiträgen am Unterricht. XXX, XXX, XXX, XXX und XXX folgen dem Unterrichtsgeschehen<br />

problemlos, beteiligen sich aber nur unregelmäßig. XXX nimmt zwar sehr engagiert am Unterricht teil, aufgrund<br />

seiner Rolle als „Klassenclown“ aber leider nicht immer themenbezogen. XXX und XXX beteiligen sich<br />

in der Regel nur nach Ansprache. Ihre Beiträge und die von XXX lassen auf ein geringeres Leistungsniveau<br />

schließen.<br />

Die Fachkompetenzen der Schüler sind unterschiedlich ausgeprägt. XXX, XXX, XXX und XXX fällt es leicht,<br />

theoretische Inhalte auf praktische Probleme zu beziehen. Sie können Sachverhalte und Zusammenhänge problemlos<br />

selbständig erarbeiten. Mit Einschränkungen gilt das auch für XXX, XXX, XXX, XXX und XXX. Größere<br />

Schwächen zeigen sich die sbezüglich hingegen bei XXX, XXX und XXX. Um diese Schüler kümmere ich mich<br />

hauptsächlich im Rahmen von Stillarbeitsphasen. Weiterhin versuche ich, die Schüler durch die Arbeit in bewusst<br />

zusammengesetzten Gruppen zu gemeinsamer Arbeit zu motivieren und voneinander profitieren zu lassen.<br />

Bezüglich der Thematik „Elektronische Zahlungssysteme“ verfügen die Schüler über geringe Vorkenntnisse.<br />

Die ec-Karte, Kreditkarte und GeldKarte sind ihnen als unterschiedliche Zahlungsmittel bekannt; viele<br />

Schüler haben bereits Tätigkeiten an der Kasse ausgeführt, so dass sie mit einigen elektronischen Zahlungssystemen<br />

vertraut sind. Jedoch reichen diese Vorkenntnisse nicht aus, um beurteilen zu können, welche Zahlungssysteme<br />

unter welchen Bedingungen im Einzelhandel geeignet sind. Das dafür notwendige Fachwissen eignen<br />

sich die Schüler im Rahmen der Vorbereitung auf ein Beratungsgespräch selbst an.<br />

Hinsichtlich der Methodenkompetenz ist zu sagen, dass die Schüler die Bereitschaft zeigen, sich auf verschiedene<br />

Methoden einzulassen; allerdings entspricht die Disziplin und die Gründlichkeit bei der Aufgabenbearbeitung<br />

nicht immer meinen Vorstellungen. XXX, XXX, XXX, XXX und XXX arbeiten motiviert und gewissenhaft.<br />

Die anderen lehnen sich gern etwas zurück und übernehmen die Arbeitsergebnisse. Zum Teil wird dieses Verhalten<br />

von den Mitschülern reglementiert, Ermahnungen meinerseits können dennoch nicht ausble iben. Im<br />

1<br />

2<br />

Im Folgenden wird aufgrund der besseren Lesbarkeit einheitlich von Schülern gesprochen.<br />

Vgl. Anhang M.

PU I Wirtschaft Seite 2<br />

Verlauf der letzten Monate konnte ich eine Verbesserung bezüglich des ergebnisorientierten und disziplinierten<br />

Arbeitsverhaltens beobachten. Positiv dazu beigetragen hat der Einsatz von Rollenkarten während Gruppenarbeitsphasen.<br />

3 Die Schüler haben bereits Erfahrungen mit dem Präsentieren ihrer Arbeitsergebnisse, trotzdem<br />

muss ich sie manchmal z. B. darauf hinweisen, statt zu mir zu den Mitschülern zu sprechen. Die Präsentation<br />

der erarbeiteten Ergebnisse im Rahmen eines Rollenspiels ist den Schülern bereits bekannt.<br />

Die Sozialkompetenzen der Schüler haben sich stetig gebessert. Herrschte zu Beginn der Lerngruppente ilung<br />

noch ein etwas „rauer“ Umgangston und eine mangelnde Achtung untereinander, so ist jetzt zu erkennen, dass<br />

die Schüler sich gegenseitig akzeptieren und bereit sind, mit- und voneinander zu lernen. Das trägt zu einer<br />

angenehmen Arbeitsatmosphäre bei. Erschwert wird das Unterrichten jedoch durch die hauptsächlich von XXX<br />

verursachten Störungen 4 sowie den allgemeinen Disziplinschwierigkeiten der Schüler. Trotz der unterschiedlichen<br />

Leistungsstände nehmen die Schüler untereinander keine Ausgrenzungen vor, sondern tolerieren dadurch<br />

bedingte Verzögerungen und würdigen meine Geduld mit den schwächeren Schülern.<br />

1.2 Die Referendarin<br />

Seit Februar 2002 unterrichte ich in der XXX eigenverantwortlich zwei Stunden wöchentlich Rechnungswesen.<br />

Zwischen den Schülern und mir herrscht ein offenes und freundliches Verhältnis. Sowohl fachlich als auch<br />

persönlich werde ich von ihnen akzeptiert. Die geringe Klassenstärke empfinde ich als positiv: Sie trägt dazu<br />

bei, dass ich mich verstärkt um einzelne Schüler kümmern und auch auf außerschulische Probleme eingehen<br />

kann, die im Rahmen der Ausbildung gelegentlich auftreten. Aus diesen Gründen bereitet mir das Unterrichten<br />

in dieser Lerngruppe sehr viel Freude. Das Thema „Zahlungsverkehr“ insbesondere „Elektronische Zahlungssysteme“<br />

unterrichte ich zum ersten Mal. Die notwendigen Fachkenntnisse habe ich durch Literatur- und Internetrecherche<br />

und in Gesprächen mit Einzelhändlern und Bankangestellten erworben. 5 Die Zusammenarbeit mit<br />

XXX, die den anderen Teil der Klasse unterrichtet, hat sich zusätzlich als sehr hilfreich erwiesen.<br />

2 Didaktisch-methodische Konzeption<br />

2.1 Analyse der curricularen Vorgaben und Einordnung des Themas<br />

Die Grundlage für die Unterrichtsplanung bilden die Richtlinien des Niedersächsischen Kultusministeriums für<br />

die berufsspezifischen Unterrichtsfächer im Ausbildungsberuf Kaufmann/Kauffrau im Einzelhandel sowie die<br />

an den Berufsbildenden Schulen Wechloy getroffene Zuordnung der Lerngebiete zu den Lernbereichen. Das<br />

Thema dieser Unterrichtsstunde „Elektronische Zahlungssysteme im Einzelhandel“ stellt einen Entscheidungsprozess<br />

im Rahmen der Unterrichtseinheit „Zahlungsverkehr“ dar und ist deshalb dem Lerngebiet 11 „Geld,<br />

Kredit, Finanzierung“ zugeteilt. 6 Entsprechend der internen Zuordnung der Lerngebiete zu den Lernbereichen<br />

3<br />

4<br />

5<br />

6<br />

Vgl. Abschnitt 2.4.<br />

Diese Unterrichtsstörungen sind jedoch nach meinem Beobachten nicht von böswilliger Natur, sondern vielmehr auf<br />

Unkonzentriertheit zurückzuführen.<br />

Um die Thematik aus Händlersicht zu betrachten, habe ich das „Gespräch vor Ort“ gesucht, bei den Firmen XXX und<br />

XXX.<br />

Vgl. Niedersächsisches Kultusministerium 1996, S. 40.

PU I Wirtschaft Seite 3<br />

ist das Lerngebiet 11 im Lernbereich Rechnungswesen zu unterrichten. 7 Für die schulische Ausbildung im Einzelhandel<br />

sehen die Richtlinien u. a. die folgenden beruflichen Bildungsziele vor:<br />

„Die Schüler sollen berufliche Handlungskompetenz [...] entwic keln, indem sie<br />

- [...] verantwortungsbewußt sowohl selbständig als auch kooperativ in verschiedenen Funktionen handeln,<br />

- betriebliche Aufgaben und Problemstellungen erfassen, auf neue Situationen eingehen und<br />

Lösungsvorschläge entwickeln [...]“ 8 .<br />

Da der Warenverkauf im Mittelpunkt der Berufstätigkeit einer Kauffrau und eines Kaufmanns im Einzelhandel<br />

steht, fordern die Richtlinien ferner, dass die Lernziele und Lerninhalte u. a. die Bedürfnisse und Ansprüche<br />

der Kundinnen und Kunden zum Gegenstand haben sollen. 9 Um diesen Anforderungen gerecht zu werden,<br />

werden die Lerninhalte mit Hilfe einer Fallstudie auf der Grundlage aktueller und authentischer <strong>Material</strong>ien<br />

vermittelt. Durch diese Vorgehensweise erhalten die Schüler die Möglichkeit, sich eigenständig Wissen anzueignen<br />

und aufzubereiten. Der Forderung nach handlungsorientiertem Unterricht im Sinne von ganzheitlichem<br />

und prozessorientiertem Lernen 10 wird hiermit Rechnung getragen. Dementsprechend wurden die Schüler über<br />

eine Ausgangssituation mit einer praxisnahen, komplexen Problemstellung konfrontiert. 11 Die Thematik „Elektronische<br />

Zahlungssysteme im Einzelhandel“ wird dabei durch die Kundenwünsche nach Kartenzahlung und<br />

den damit verbundenen leichten Umsatzrückgängen ausgelöst.<br />

2.2 Analyse der Thematik<br />

Nach den aktuellen Zahlen des EuroHandelsinstituts (EHI), Köln, ist 2001 im Einzelhandel erneut weniger bar<br />

gezahlt worden als im Vorjahr. Dagegen ist der Anteil der Zahlungen mit Karte weiter angestiegen. Rund 27<br />

Prozent aller Käufe wurden per Karte bezahlt (2000: 24,1 Prozent). Noch ist das Bargeld jedoch das am meisten<br />

verwendete Zahlungsmittel im Einzelhandel. 12 Kartenzahlungen erfreuen sich bei Verbrauchern und Einzelhändlern<br />

steigender Beliebtheit aufgrund der vielen Vorteile: weniger Bargeld bedeutet weniger Wege zur<br />

Bank und geringeres Diebstahl- und Verlustrisiko; lästiges Zählen und Sortieren von Bargeld entfällt, Zeit wird<br />

eingespart und Wechselgeldfehler vermieden; Verbraucher sind in ihren Kaufentscheidungen flexibler, Spontankäufe<br />

können getätigt werden, wodurch der Händler eine Umsatzsteigerung erwartet.<br />

Wer sich als Händler entscheidet, seinen Kunden die Kartenzahlung 13 zu ermöglichen, sollte sich vorher genau<br />

überlegen, welches Verfahren für sein Unternehmen geeignet ist. Zu den elektronischen Zahlungssystemen im<br />

Einzelhandel zählen die Bezahlung mit ec-Karte, Kreditkarte und GeldKarte 14 . Die Zahlung mit ec-Karte ist<br />

mit Hilfe drei verschiedener Verfahren möglich 15 :<br />

7<br />

Vgl. Fachkonferenzbeschluss für den Ausbildungsberuf Kaufmann/Kauffrau im Einzelhandel gültig ab Schuljahr<br />

1996/97 (letzte Aktualisierung für das Schuljahr 2002/03). Bei der Zuordnung wurde auf die Zusammenführung ähnlicher<br />

Themenschwerpunkte geachtet, so dass dem Fach Rechnungswesen u. a. die Lerngebiete mit einem höheren rechnerischen<br />

Anteil zugeordnet wurden.<br />

8<br />

Niedersächsisches Kultusministeriu m 1996, S. 2.<br />

9<br />

Vgl. Niedersächsisches Kultusministerium 1996, S. 2.<br />

10 Vgl. Niedersächsisches Kultusministerium 1996, S. 2.<br />

11 Vgl. Anhang C.<br />

12 Vgl. http://www.einzelhandel.de Download vom 19.01.2003.<br />

13 Der Begriff „Kartenzahlung“ wird der Einfachheit halber anstatt der Bezeichnung „elektronische Zahlungsverfahren“<br />

verwendet.<br />

14 Für detailliertere Angaben verweise ich auf die Anhänge F, G, H.

PU I Wirtschaft Seite 4<br />

• electronic cash/POS (Point-of-Sale-Zahlung): Bei diesem Bezahlverfahren legitimiert sich der Kunde am<br />

Terminal mit seiner Geheimnummer (PIN). Ein Autorisierungssystem prüft, ob die PIN korrekt, die Karte<br />

als verloren, gestohlen oder gesperrt gemeldet ist und fragt den Verfügungsrahmen ab. Das kartenausgebende<br />

Kreditinstitut garantiert die Zahlung. Aufgrund der Autorisierungsabfragen und der Zahlungsgarantie<br />

ist dieses Verfahren zwar das sicherste, zugleich aber auch das teuerste.<br />

• POZ (POS ohne Zahlungsgarantie): Der ausgedruckte Lastschriftbeleg wird vom Kunden unterschrieben.<br />

Ob eine Karte als verloren, gestohlen oder gesperrt gemeldet ist, wird erst ab einem bestimmten Betrag ü-<br />

berprüft.<br />

• ELV (Elektronisches Lastschriftverfahren): Wie beim POZ unterschreibt der Kunde den Lastschriftbeleg.<br />

Das ELV-Verfahren verzichtet jedoch komplett auf eine Prüfung der Sperrdatei der Banken, deshalb ist<br />

dieses Verfahren zwar günstiger, aber unsicherer als das POZ.<br />

Die Kreditkarte dient u. a. ebenfalls der bargeldlosen Bezahlung. Emittenten von Kreditkarten sind Kreditkartengesellschaften<br />

(z. B. Visa, Eurocard bzw. ab März Mastercard), Kreditinstitute und Nichtbanken im Rahmen<br />

von Co-Branding-Verträgen (z. B. Deutsche Bahn AG, Fluggesellschaften). 16<br />

Um ein wirtschaftliches Verfahren zur bargeldlosen Abwicklung von Kleinzahlungen zu bieten, wurde 1996<br />

die GeldKarte entwickelt. Hier erfolgt die Zahlung aus einer vorher bis maximal 200,- Euro aufgeladenen<br />

"elektronischen Geldbörse". Die Legitimation erfolgt rein über den Besitz der Karte, PIN oder Unterschrift<br />

werden nicht benötigt. Der Händler erhält vom kartenausgebenden Kreditinstitut eine Zahlungsgarantie. 17<br />

Welche Karten ein Händler akzeptiert, sollte er u. a. von seinen Kunden, seinem Durchschnittsbon und seiner<br />

Risikobereitschaft abhängig machen. 18 Wenn er z. B. nur Sachen aus dem „Kleingeldsegment“ verkauft, lohnt<br />

sich die GeldKarte. Kann er sich ein paar Zahlungsausfälle leisten, riskiert er vielleicht lieber die kostengünstigeren<br />

ELV-Zahlungen.<br />

2.3 Didaktische Auswahl- und Reduktionsentscheidungen<br />

Den thematischen Schwerpunkt der Unterrichtseinheit „Zahlungsverkehr“ bildet – aufgrund ihrer hohen Bedeutung<br />

– die bargeldlose Zahlung. Inhaltlich wird schwerpunktmäßig der Zahlungsverkehr im Einzelhandel, speziell<br />

der Zahlungsvorgang zwischen Kunde und Händler behandelt, da es im Einzelhandel in erster Linie um<br />

den Warenverkauf geht. Deshalb sollen die Schüler ihr Wissen bezüglich der unterschiedlichen elektronischen<br />

Zahlungssysteme erweitern. Dabei kann ich jedoch nicht von ihnen erwarten, ein detailliertes Wissen mit allen<br />

Besonderheiten über jedes Zahlungssystem zu erwerben. Mir ist wichtig, dass die Schüler die Zahlungssysteme<br />

bezüglich des Bezahlvorgangs am Kassenterminal, der Sicherheit und der Kosten unterscheiden und die sich<br />

daraus ergebenden Vor- oder Nachteile für den Händler erkennen können. Das versetzt sie zugleich in die Lage,<br />

auf mögliche Fragen der Kunden besser eingehen zu können wie z. B. Warum kann ich hier nicht mit Kreditkarte<br />

bezahlen?. Nicht verzichten kann ich auf das Vergleichen der errechneten monatlichen Kosten mit der<br />

Gewinn-/Kostensituation des Modellunternehmens, um die betriebswirtschaftliche Bedeutung des Zahlungs-<br />

15 Sowohl in Statistiken bspw. vom EuroHandelsinstitut (EHI) als auch bei den Händlern vor Ort werden die Ve rfahren<br />

POZ und ELV in der Regel unter der Bezeichnung ec-Lastschriftverfahren zusammengefasst.<br />

16 Vgl. Schiefer 2000, S. 6-15.<br />

17 Vgl. http://www.geldkarte.de, Download vom 23.01.2003.<br />

18 Diese Information entstammt den Gesprächen mit Einzelhändlern; ebenso http://www.zahlungsverkehrsfragen.de<br />

Download vom 03.01.2003.

PU I Wirtschaft Seite 5<br />

verkehrs hervorzuheben. Außerdem soll dadurch deutlich werden, dass es nicht das beste Zahlungssystem gibt,<br />

sondern die Entscheidung immer von mehreren Faktoren abhängig ist. Die für die Errechnung notwendigen<br />

Angaben 19 musste ich aus mehreren Gründen reduzieren: die Transaktionskosten und die Terminalmiete variieren<br />

mit den verschiedenen Terminals; die Transaktionskosten können mit der Umsatzhöhe variieren; es können<br />

Sonderkonditionen zwischen Händler und Netzbetreiber ausgehandelt werden; es gibt eine Vielzahl von Terminals<br />

für unterschiedliche Zahlungssysteme sowie multifunktionale. 20 Ich entschied mich deshalb für ein multifunktionales<br />

Terminal, um die Errechnung und den Vergleich der Kosten zu vereinfachen.<br />

Die Erarbeitung der Lerninhalte wird durch eine Ausgangssituation initiiert. Bei der Konzeption der Ausgangssituation<br />

waren zwei Aspekte leitend: der Einsatz des bekannten Modellunternehmens Computerladen GmbH 21<br />

und die Anknüpfung an die Erfahrungswelt der Schüler. 22 Für die Erarbeitung des Handlungsproduktes „Beratungsgespräch“<br />

habe ich den Schülern einen Arbeitsplan an die Hand gegeben, weil ich der Lerngruppe eine<br />

selbständig strukturierte Vorbereitung nicht zutraue. 23 Aus zeitökonomischen Gründen habe ich auf eine Informationsbeschaffung<br />

durch die Schüler verzichtet. Der Lerngruppe ist die selbständige Auswertung der Informationen<br />

und das Ableiten von Auswahlkriterien hingegen zuzutrauen.<br />

2.4 Methodische Überlegungen<br />

An dieser Stelle werde ich sowohl die vorherige als auch die heutige Doppelstunde (Prüfungsunterricht) genau<br />

erläutern. 24 Das erscheint mir sinnvoll, da die Schüler bereits in der letzten Doppelstunde mit der Ausgangssituation<br />

und damit zugleich mit der Thematik „Elektronische Zahlungssysteme im Einzelhandel“ konfrontiert<br />

wurden und mit der Vorbereitung auf das Beratungsgespräch begonnen haben. 25<br />

Nachdem die Schüler in der vorherigen Doppelstunde aus der Ausgangssituation die Problemsituation herausgearbeitet<br />

hatten, erhielten sie einen Arbeitsplan 26 mit einer Auflistung aller für die Vorbereitung notwendigen<br />

Aufgaben. Diesen Arbeitsplan setzte ich ein, damit die Vorbereitung möglichst strukturiert und zielgeric h-<br />

tet auf das Handlungsprodukt „Beratungsgespräch“ abläuft, ferner um Transparenz zu schaffen. Für die Durchführung<br />

der Aufgaben habe ich die Arbeit in den bereits zu Beginn der Unterrichtseinheit von mir gebildeten<br />

drei Gruppen BLAU, ROSA und GELB vorgesehen. 27 Ich ziehe eine arbeitsgleiche Gruppenarbeit einer themendifferenzierten<br />

aus folgenden Gründen vor: Auf diese Weise ist sichergestellt, dass jeder über alle Informationen<br />

verfügt. Des Weiteren sollte ein Berater für elektronische Zahlungssysteme auch alle Systeme kennen.<br />

Um für Konzentration, klare Aufgabenverteilung, aber auch ein bisschen Spaß zu sorgen, übernehmen die<br />

19 Vgl. Anhang I.<br />

20 Diese Angaben erhielt ich aus Gesprächen mit einer Angestellten der LzO und dem Geschäftsinhaber XXX.<br />

21 Bereits im Rahmen der Unterrichtseinheit „Beschaffung“ hatte ich das Modellunternehmen „Computerladen GmbH“<br />

konzipiert. Ein Computerladen bot sich an, weil die Ausbildung der Schüler hauptsächlich in Betrieben mit den Branchenschwerpunkten<br />

HiFi/ Comp uter/ Telekommunikation erfolgt.<br />

22 Die meisten Schüler können bereits praktische Erfahrungen an der Kasse vorweisen.<br />

23 Vgl. Anhang D.<br />

24 Für weitere Informationen zur Makroplanung siehe die detaillierte Übersicht im Anhang A.<br />

25 Vgl. Anhang C.<br />

26 Vgl. Anhang D.<br />

27 Sie wurden von mir so gebildet, dass mö glichst homogene Leistungsvoraussetzungen gegeben sind. Ferner erhoffe ich<br />

mir durch die Arbeit im Team eine verstärkte Beteiligung der sonst eher zurückhaltenden Schüler.

PU I Wirtschaft Seite 6<br />

einzelnen Schüler der Gruppen die Rollen Zeitnehmer, Protokollant, Gruppenleiter und Wadenbeißer. 28<br />

Als Ergebnis der ersten Aufgabe zur Vorbereitung auf das Beratungsgespräch wurden die möglichen elektronischen<br />

Zahlungssysteme im Einzelhandel genannt. Danach fingen die Schüler mit der Bearbeitung der zweiten<br />

Aufgabe – dem Informieren über die Zahlungssysteme – an. Als erstes informierten sie sich über die drei Zahlungsverfahren<br />

für die Bezahlung mit einer ec-Karte (ec-cash, POZ, ELV) mit Hilfe der von mir bereitgestellten<br />

<strong>Material</strong>ien. 29 Dabei leiteten sie die für den Vergleich notwendigen Kriterien selbständig aus dem Informationsmaterial<br />

ab. Die herausgearbeiteten Informationen und Kriterien übertrugen sie in eine Tabelle. 30 Diese<br />

Tabelle soll den Schülern erstens den Vergleich der einzelnen Zahlungssysteme erleichtern, zweitens dient sie<br />

der Ergebnissicherung und drittens kann sie als Hilfsmittel während des Beratungsgespräches verwendet werden.<br />

Analog zur Vergleichstabelle habe ich ein Wandplakat zur Visualisierung der Angaben zu den Auswahlkriterien<br />

vorbereitet. Die Schüler notieren dafür die Angaben zu den Auswahlkriterien jeweils auf farbige Papierbögen<br />

und kleben sie in die vorgesehenen Felder. Unterschiedliche Farben für die ec-Karten-Verfahren, die<br />

Kreditkarte und die Geldkarte dienen dabei der besseren Unterscheidbarkeit. Die Präsentation der Ergebnisse<br />

zu den einzelnen Zahlungssystemen wird folgendermaßen durchgeführt: Bevor die Übersicht auf dem Wandplakat<br />

mit Hilfe der beschrifteten farbigen Papierbögen vervollständigt wird, soll zunächst das Verfahren erlä u-<br />

tert werden. Die Präsentation der drei Verfahren zur ec-Karte wurde auf diese Weise bereits von der Gruppe<br />

GELB durchgeführt. Die Zahlungssysteme so darstellen zu lassen, bietet den anderen Gruppen jeweils die Gelegenheit,<br />

ihre Ergebnisse zu vergleichen, um auf das Beratungsgespräch richtig vorbereitet zu sein. Außerdem<br />

können die Berater im Rollenspiel das Wandplakat als „Spickzettel“ benutzen oder es als „für das Gespräch<br />

vorbereitetes <strong>Material</strong>“ deklarieren.<br />

In der heutigen Doppelstunde gebe ich den Schülern als erstes einen Überblick über den geplanten Unterrichtsverlauf.<br />

Dieser ist stichpunktartig an der Tafel festgehalten, so dass sich der Ablauf für alle am Unterricht<br />

Beteiligten transparent darstellt. Um den Bezug zur Ausgangssituation herzustellen, sollen die Schüler mit Hilfe<br />

des Arbeitsplanes und des Wandplakates die bisherige Vorgehensweise und Erarbeitung beschreiben. 31<br />

Als nächstes werde ich die Schüler im Rahmen der zweiten Aufgabe bitten, die Informationsmaterialien zur<br />

Kreditkarte und zur GeldKarte gemäß der vorherigen Stunde auszuwerten. 32 Für die Präsentation der Angaben<br />

zur Kreditkarte auf dem Wandplakat erhalten sie rotes und für die GeldKarte grünes Papier. Da die Gruppe<br />

GELB bereits die Präsentation der ec-Karten-Verfahren übernahm, werden die Zahlungssysteme Kreditkarte<br />

und GeldKarte entsprechend von den Gruppen BLAU und ROSA vorgestellt. Während der Auswertung der<br />

Informationen werde ich den Schülern als Berater und Informant zur Seite stehen. Die Schülerpräsentation<br />

werde ich initiieren, gegebenenfalls selber Verständnisfragen stellen oder die Fragen der Mitschüler an die<br />

präsentierende Gruppe weiterleiten. Nach diesen Präsentationen werde ich die Schüler auf die dritte Aufgabe<br />

und damit auf das Auswahlkriterium Kosten hinweisen. 33 Dieses Auswahlkriterium ist den Schülern bereits aus<br />

28 Vgl. Abschnitt 1.1.<br />

29 Vgl. Anhang F.<br />

30 Vgl. Anhang E.<br />

31 Vgl. Anhang D und E.<br />

32 Vgl. Anhang G und H.<br />

33 Vgl. Anhang D.

PU I Wirtschaft Seite 7<br />

den Informationsmaterialien bekannt, dennoch fehlen ihnen zur Errechnung der monatlichen Kosten einige<br />

Angaben. Sie erhalten von mir deshalb ein Angebot für ein Kassenterminal. In einem kurzen Lehrervortrag<br />

werde ich den Schülern die Zusammensetzung der Kosten erläutern und angeben, welche Zahlen aus den Daten<br />

zur Unternehmung dafür relevant sind. 34 Welche Kosten jeweils für die elektronischen Zahlungssysteme entstehen<br />

und wie viel jedes Verfahren monatlich kostet, soll auf den entsprechenden farbigen Papierbögen notiert<br />

werden. Ich werde die zu beschrifteten Blätter auf die drei Gruppen verteilen. Wenn alle mit der Errechnung<br />

fertig sind, bitte ich die jeweiligen Schüler das Wandplakat damit zu vervollständigen. Danach sollen die Schüler<br />

ihre Ergebnisse mit den vis ualisierten vergleichen. Bei der Errechnung der Kosten werde ich speziell darauf<br />

achten, dass auch die schwächeren Schüler wie z. B. XXX und XXX in der Gruppe Hilfe erhalten.<br />

Als letzten Vorbereitungsschritt für das Beratungsgespräch sollen die Schüler zunächst alle fünf Zahlungsverfahren<br />

im Hinblick auf die Eignung für die Computerladen GmbH betrachten. Sie sollen sich genau überlegen,<br />

aus welchen Gründen ein Verfahren einem anderen vorzuziehen wäre. Zur Unterstützung erhalten sie von mir<br />

ein Arbeitsblatt, um ihre Argumente zu notieren. 35 Dieses Arbeitsblatt kann auch als Notiz mit in das Beratungsgespräch<br />

genommen werden. Als nächstes sollen die Gruppen zwei Mitglieder auswählen, die als Berater<br />

agieren werden. Die Präsentation zu zweit soll mehr Sicherheit geben und zudem die Verantwortung für das<br />

Gruppenergebnis betonen. Diese beiden Schüler sollen ihrer Rolle einen Namen geben, damit der Unterschied<br />

Schüler-Spieler deutlich wird. Alternativ zur Durchführung eines Beratungsgespräches hätte die Problematik<br />

von Herrn Freising auch in einem Unterrichtsgespräch geklärt und verschiedene Lösungen erarbeitet werden<br />

können. Ferner wäre die Bearbeitung von unterschiedlichen kleinen Fallsituationen denkbar. Dabei hätten die<br />

Schüler zuerst in Partner- oder Gruppenarbeit Vorschläge zur Lösung ausarbeiten und diese anschließend den<br />

Mitschülern präsentieren können. Für die Berufstätigkeit einer Kauffrau und eines Kaufmanns im Einzelhandel<br />

ist jedoch eine gute kommunikative Kompetenz von großer Bedeutung, weil zu ihren Hauptaufgaben die Beratung<br />

von Kunden zählt. Aus diesem Grund ziehe ich ein Rollenspiel in Form eines Beratungsgespräches den<br />

erwähnten Alternativen vor.<br />

Bevor das Beratungsgespräch durchgeführt wird, weise ich die Lerngruppe auf die Ernsthaftigkeit hin; das<br />

Rollenspiel soll so realitätsnah wie möglich durchgeführt werden. Des Weiteren erhalten die Beobachter einen<br />

Beobachtungsauftrag 36 : einerseits soll schwerpunktmäßig auf den Inhalt des Gespräches, andererseits auf das<br />

Gesprächsverhalten geachtet werden. Einen Beobachtungsbogen verteile ich deshalb, weil ich selber aktiv an<br />

dem Rollenspiel teilnehme und weil die Schüler dann ernsthafter beobachten. Der Wechsel zum Beratungsgespräch<br />

wird zudem durch die veränderte Sitzordnung eingeleitet: Die Schüler werden dafür von mir gebeten,<br />

einen Sitzhalbkreis zu bilden, um ihre ganze Aufmerksamkeit auf das Rollenspiel zu lenken. Ferner werde ich<br />

die Übernahme meiner Rolle als Geschäftsinhaber Herr Freising durch das Anziehen eines Blazers unterstreichen.<br />

Im Gespräch werde ich die Berater bitten, mich über die verschiedenen Möglichkeiten des elektronischen<br />

Zahlungsverkehrs aufzuklären. Die Aufgabe der Spieler ist dabei, mir die Entscheidung für ein elektronisches<br />

Zahlungssystem zu erleichtern, indem sie mir genau die Vor- und Nachteile bezogen auf die Computerladen<br />

GmbH verdeutlichen. Als Geschäftsleiter werde ich das Gespräch initiieren, nach meinen Vorstellungen gestal-<br />

34 Vgl. Anhang C.<br />

35 Vgl. Anhang K.<br />

36 Vgl. Anhang L.

PU I Wirtschaft Seite 8<br />

ten und leiten. Ich kann jederzeit Rückfragen stellen, etwas zusammenfassen oder wiederholen. Einem Schüler<br />

ist diese Rolle aus den eben genannten Gründen nicht zuzutrauen. Hinzu kommt, dass sich die Schüler die ganze<br />

Zeit auf die Beratungstätigkeit vorbereitet haben. Ich kann somit nicht plötzlich einen von ihnen zum Geschäftsleiter<br />

avancieren. Ob ich mich bereits im Beratungsgespräch für ein oder mehrere elektronische Zahlungssysteme<br />

entscheiden werde, hängt von der Beratung ab.<br />

Nach dem Beratungsgespräch werde ich die Spieler und mich deutlich von den Rollen entbinden, um eine erfolgreiche<br />

Reflexionsphase im Anschluss zu gewährleisten. Dafür werde ich die Schüler bitten, den Sitzhalbkreis<br />

zu schließen. Als erstes sollen die Spieler berichten, wie es ihnen bei der Beratung ergangen ist. Danach<br />

erfolgt eine Stellungnahme durch die Beobachter.<br />

An dieser Stelle wäre ein Abbruch der Stunde möglich, aber nicht wünschenswert. Die Schüler sollen in einem<br />

Blitzlicht die Möglichkeit erhalten, sich zu der Unterrichtsstunde zu äußern. Zur Erleichterung können sie von<br />

mir vorgegebene Satzanfänge dafür verwenden. Mein persönliches Feedback und ein kurzer Ausblick auf die<br />

nächste Unterrichtsstunde bildet den Abschluss der Stunde.<br />

2.5 Lehrziele<br />

Übergeordnetes Stundenlehrziel:<br />

Die Schüler sollen erkennen, dass bei der Auswahl eines elektronischen Zahlungssystems verschiedene Kriterien<br />

und unternehmensspezifische Faktoren zu berücksichtigen sind.<br />

Lehrziele im Einzelnen:<br />

Die Schüler sollen...<br />

1. ihre Fähigkeit zur Kommunikation und zur Zusammenarbeit in der Gruppe mit Hilfe des Einsatzes von<br />

Rollenkarten verbessern (MK, SK);<br />

2. aus Informationsmaterialen relevante Informationen für die Beratung zie lgerichtet auswerten (FK, MK);<br />

3. unterschiedliche elektronische Zahlungssysteme kennen und erläutern können (FK);<br />

4. die herausgearbeiteten Informationen zu den elektronischen Zahlungsverfahren präsentieren können (FK,<br />

MK);<br />

5. die monatlichen Kosten der einzelnen Zahlungssysteme errechnen können (FK, MK);<br />

6. die Zahlungssysteme im Hinblick auf die Ausgangssituation miteinander vergleichen und geeignete auswählen<br />

können (FK, MK);<br />

7. im Rahmen eines Beratungsgespräches eine Empfehlung für ein oder mehrere geeignete Zahlungssysteme<br />

abgeben können (FK, MK, SK);<br />

8. ihre kommunikative Kompetenz erweitern, indem sie im Beratungsgespräch ihre Empfehlungen argumentativ<br />

begründen können (FK, MK, SK);<br />

9. das Beratungsgespräch bezüglich Inhalt, Gesprächsverhalten und Entscheidungsprozess beobachten und<br />

reflektieren können (FK, MK);<br />

10. ihre kommunikative Kompetenz erweitern und mit Hilfe von Satzanfängen in einem Blitzlicht ein Abschlussstatement<br />

zur Unterrichtsstunde abgeben können (FK, MK, SK).

PU I Wirtschaft Seite 9<br />

3 Der geplante Unterrichtsverlauf (90 Minuten)<br />

Abkürzungen: S. = Schüler, L. = Lehrer<br />

Unterrichtsphase und -inhalt<br />

Stundeneinstieg<br />

• Begrüßung<br />

• Vorstellung des Unterrichtsverlaufs<br />

• L. bittet S. bisheriges Vorgehen bezogen auf die<br />

Ausgangssituation zu wiederholen<br />

Auswertung Informationsmaterial<br />

• S. werten Informationsmaterialien (Kreditkarte,<br />

GeldKarte) aus<br />

• S. tragen die erarbeiteten Informationen in Vergleichstabelle<br />

ein<br />

• S. schreiben Angaben zu Auswahlkriterien auf<br />

farbige Papierbögen<br />

Präsentation: Kreditkarte<br />

• S. stellen Verfahren der Kreditkartenzahlung vor<br />

und ergänzen Wandplakat mit Angaben zu Auswahlkriterien<br />

Präsentation: GeldKarte<br />

• S. stellen Verfahren der GeldKarten-Zahlung vor<br />

und ergänzen Wandplakat mit Angaben zu Auswahlkriterien<br />

Berechnung monatl. Kosten<br />

• L. weist auf Kosten als weiteres Auswahlkriteriu m<br />

hin<br />

• S. errechnen monatliche Kosten für jedes elektronische<br />

Zahlungssystem<br />

• S. übertragen Ergebnisse auf farbige Papierbögen<br />

und ergänzen damit das Wandplakat<br />

Entscheidungsfindung<br />

• S. wählen bezogen auf Ausgangssituation ein oder<br />

mehrere geeignete(s) Zahlungssystem(e) aus<br />

Beratungsgespräch<br />

• S. geben ihrer Rolle einen Namen<br />

• S. beraten L. bezüglich geeigneter elektronischer<br />

Zahlungssysteme<br />

• L. und S. diskutieren bei auftretenden Meinungsverschiedenheiten<br />

• S. beobachten das Beratungsgespräch<br />

Reflexionsphase<br />

• L. bittet auch die Beobachter in den Sitzkreis<br />

• L. fragt die Spieler nach Befinden<br />

• S. teilen ihre Beobachtungen mit<br />

Abschlussblitzlicht<br />

• S. können mit Hilfe von Satzanfängen Abschlussstatement<br />

geben<br />

• Rückmeldung durch L.<br />

Lehrziele<br />

1<br />

2<br />

3<br />

4<br />

Methodische<br />

Entscheidungen<br />

4Lehrervortrag<br />

4Schülervortrag<br />

4Gruppenarbeit<br />

4L. als Berater/<br />

Informant<br />

4Schülerpräsentation<br />

4L. als Moderator/<br />

Initiator<br />

Voraussichtlicher Beginn des Prüfungsunterrichts<br />

4 4Schülerpräsentation<br />

4L. als Moderator/<br />

Initiator<br />

5<br />

4<br />

4Lehrervortrag<br />

4Gruppenarbeit<br />

4Schüleraktivität<br />

4L. als Berater<br />

6 4Gruppenarbeit<br />

4L. als Berater<br />

7<br />

8<br />

9<br />

Abbruch möglich<br />

4Rollenspiel<br />

4L. als Geschäftsinhaber<br />

4Schüleraktivität<br />

9 4Sitzkreis<br />

4Unterrichtsgespräch<br />

4L. als Moderator<br />

10 4Sitzkreis<br />

4Blitzlicht<br />

4L. als Initiator<br />

Medien<br />

4Tafel<br />

4Arbeitsplan<br />

4Wandplakat<br />

4Rollenkarten<br />

4Infoblätter<br />

4Arbeitsplan<br />

4Vergleichstabelle<br />

4farbiges Papier<br />

4Wandplakat<br />

4farbiges Papier<br />

4Wandplakat<br />

4farbiges Papier<br />

4Folie<br />

4Angebot Terminal<br />

4Infoblätter<br />

4farbiges Papier<br />

4Wandplakat<br />

4Vergleichstabelle<br />

4Ausgangssituation<br />

4Arbeitsblatt<br />

4Namensschilder<br />

4Wandplakat<br />

4Beobachtungsbogen<br />

4Beobachtungsbogen<br />

4Satzanfänge

Verzeichnis der Anhänge<br />

A<br />

B<br />

C<br />

D<br />

E<br />

F<br />

G<br />

H<br />

I<br />

J<br />

K<br />

L<br />

M<br />

N<br />

O<br />

Makroplanung: Zahlungsverkehr.....................................................................................I<br />

Mindmap Zahlungsverkehr..............................................................................................III<br />

Ausgangssituation............................................................................................................ IV<br />

Arbeitsblatt und Folie: Arbeitsplan ............................................................................... V<br />

Vergleichstabelle + Wandplakat (ohne Verfahren)................................................... VI<br />

Information: ec-Karte ...................................................................................................... VII<br />

Information: Kreditkarte .................................................................................................. IX<br />

Information: Geldkarte..................................................................................................... XI<br />

Angebot Terminal............................................................................................................. XII<br />

Erwartetes Ergebnis: Vergleichstabelle + Wandplakat......................................... XIII<br />

Arbeitsblatt: Begründung der Entscheidung...........................................................XIV<br />

Beobachtungsbogen.......................................................................................................XV<br />

Sitzplan...............................................................................................................................XVI<br />

Literaturverzeichnis.......................................................................................................XVII<br />

Erklärung..........................................................................................................................XVII

PU I Wirtschaft Anhang Seite I<br />

A Makroplanung: Zahlungsverkehr<br />

Stunden 1. Doppelstunde 2. Doppelstunde 3. Doppelstunde 4. Doppelstunde<br />

Phase<br />

Thema<br />

Einstieg, Information, Durchführung Information, Durchführung Information, Planung,<br />

Durchführung,<br />

Information, Durchführung,<br />

Entscheidung, Reflexion<br />

Einstieg Zahlungsverkehr,<br />

Bargeldlose Zahlung Elektronischer Zahlungsverkehr Elektronischer Zahlungsverkehr<br />

Bare und halbbare Zahlung<br />

Lerninhalte<br />

• Zahlungsanlässe:<br />

einmalig/unregelmäßig;<br />

regelmäßig/ungleich; regelmäßig/gleich<br />

hoch<br />

• Zahlungsmöglichkeiten<br />

• Übersicht Zahlungsarten:<br />

bar, halbbar, bargeldlos<br />

• Zuordnung Zahlungsmö glichkeiten<br />

zu Zahlungsarten<br />

• Barzahlung<br />

• Halbbare Zahlung<br />

• Vor- und Nachteile beider Zahlungsarten<br />

• Bargeldlose Zahlung:<br />

Überweisung<br />

- Dauerauftrag<br />

- Lastschrift<br />

Verrechnungsscheck<br />

• Vor- und Nachteile der Zahlungsmöglichkeiten<br />

• Zuordnung Zahlungsmö glichkeiten<br />

(1. Doppelstd.) zu den Zahlungsanlässen<br />

• Konfrontation mit Ausgangssituation<br />

• Herausarbeiten der Problemsituation<br />

• Überlegungen zum Vorgehen<br />

• Auswertung des Infomaterials: eccash,<br />

POZ, ELV<br />

• dabei: Herausarbeiten von Kriterien<br />

für den Vergleich der elektronischen<br />

Zahlungssysteme<br />

• Auswertung des Infomaterials:<br />

Kreditkarte, Geldkarte<br />

• Berechnung der Kosten der verschiedenen<br />

Zahlungssysteme<br />

• Entscheidungsfindung und Vorbereitung<br />

auf das Beratungsgespräch<br />

• Beratungsgespräch<br />

Methodische<br />

Entscheidungen<br />

Gruppenarbeit<br />

Kartenabfrage<br />

Brainstorming<br />

Unterrichtsgespräch<br />

Gruppenarbeit<br />

Einzelarbeit<br />

Schüleraktivität<br />

Sitzkreis<br />

Unterrichtsgespräch<br />

Gruppenarbeit<br />

Schülerpräsentation<br />

Gruppenarbeit<br />

Schülerpräsentation<br />

Rollenspiel<br />

Blitzlicht mit Satzanfängen<br />

Medien<br />

Bemerkungen<br />

Karten/ Pinnwand<br />

Wandplakat<br />

Tafel<br />

Folie<br />

Infoblatt: bare und halbbare Zahlung<br />

Wandplakat<br />

Klebepunkte<br />

Folie<br />

Infoblatt: „Kundengespräch“ (Dauerauftrag,<br />

Lastschrift)<br />

Infoblatt: der Scheck<br />

Ausgangssituation<br />

Aufgabenblatt + Folie<br />

Infomaterial: ec-Karte, Statistik<br />

Vergleichstabelle<br />

Wandplakat<br />

Infomaterial: Kreditkarte, GeldKarte<br />

Wandplakat<br />

Arbeitsplan<br />

Vergleichstabelle<br />

farbiges Papier<br />

Angebot Terminal<br />

Arbeitsblatt<br />

Namensschilder<br />

Beobachtungsbogen<br />

PU I

PU I Wirtschaft Anhang Seite II<br />

Stunden 5. Doppelstunde 6. Doppelstunde 7. Doppelstunde<br />

Phase<br />

Thema<br />

Durchführung<br />

Elektronischer Zahlungsverkehr<br />

Information, Durchführung, Reflexion<br />

Elektronischer Zahlungsverkehr:<br />

Online-Banking<br />

Lerninhalte<br />

Methodische<br />

Entscheidungen<br />

• Buchungen von Eingangs- und<br />

Ausgangsrechnungen<br />

• Kartenzahlung aus Kundensicht:<br />

- Vor- und Nachteile<br />

- Abrechnungsarten der<br />

Kreditkarte<br />

Einzel- Partnerarbeit<br />

Unterrichtsgespräch<br />

Sitzkreis<br />

• Online-Banking:<br />

- Möglichkeiten Händler<br />

- Möglichkeiten Privatperson<br />

• Wiederholung für Klassenarbeit<br />

• Auswertung der Unterrichtseinheit<br />

Gruppenarbeit<br />

Magische Wand<br />

13-Worte-SMS<br />

Sitzkreis<br />

K l a s s e n a r b e i t<br />

Medien<br />

Arbeitsblatt<br />

Tafel<br />

Infobroschüren von Banken<br />

Kreuzworträtsel<br />

Tafel

PU I Wirtschaft Anhang Seite III<br />

B Mindmap Zahlungsverkehr<br />

von Hand zu Hand<br />

Postexpress<br />

bar<br />

Postanweisung<br />

Zahlschein (Bareinzahlung)<br />

Geldkarte<br />

Nachnahme<br />

Barscheck,<br />

Zahlungsanweisung<br />

Einzel-<br />

Sammel-<br />

Dauerauftrag<br />

Einzugsermächtigung<br />

Lastschrift<br />

Abbuchungsauftrag<br />

Zahler kein Konto<br />

Empfänger kein Konto<br />

Überweisung<br />

halbbar<br />

bargeldlos<br />

Zahlungsarten<br />

Zahlungsmittel<br />

gesetzliche<br />

Geldersatzmittel<br />

Bargeld<br />

Banknoten<br />

Münzen<br />

Buch-/Giralgeld<br />

Bestandteile<br />

Scheck Arten<br />

Art der Weitergabe<br />

Art der Einlösung<br />

Einlösung<br />

Wechsel<br />

Verrechnungsscheck<br />

ec-Karte<br />

Kreditkarte<br />

Geldkarte<br />

Zahlungsverkehr<br />

Zahlungsträger<br />

Banken, Post<br />

Formulare (Überweisung etc.)<br />

electronic cash/POS<br />

POZ<br />

ELV<br />

maestro<br />

ec-Karte<br />

Elektronischer Zahlungsverkehr<br />

Zahlungsanlässe<br />

einmalig/unregelmäßig<br />

regelmäßig, ungleiche Beträge<br />

regelmäßig, gleiche Berträge<br />

Kreditkarte<br />

Geldkarte<br />

Online-Banking

PU I Wirtschaft Anhang Seite IV<br />

C Ausgangssituation<br />

Zahlungsverkehr<br />

Ausgangssituation<br />

Elektronische Zahlungssysteme<br />

im Einzelhandel<br />

Datum:<br />

Bei der Computerladen GmbH ist bisher nur die Bezahlung mit Bargeld<br />

oder per Rechnung möglich. Herrn Freising, dem Inhaber, ist nicht unbemerkt<br />

geblieben, dass viele Kunden den Wunsch äußern, per Karte bezahlen<br />

zu können. Er und seine Mitarbeiter mussten sich schon einige Beschwerden<br />

anhören. Bei einigen Kunden ließ sich sogar beobachten, dass sie<br />

etwas deshalb nicht kauften, weil sie zu wenig Bargeld dabei hatten. Da<br />

sich in direkter Nähe zum Geschäft leider auch kein Kreditinstitut mit<br />

einem Geldautomaten befindet, wird dieses Problem in Zukunft nicht gelöst<br />

werden können. Herr Freising vermutet, dass diese Entwicklung auch<br />

verantwortlich für den leichten Umsatzrückgang der letzten Monate sein<br />

könnte. Über einen längeren Zeitraum kann sich der Computerladen aufgrund<br />

der niedrigen Umsatzrentabilität in dieser Branche keine Umsatzrückgänge<br />

leisten.<br />

Herr Freising beschließt deshalb, seinen Kunden in Zukunft die bargeldlose<br />

Zahlung per Karte zu ermöglichen. Da er Mitglied im Hauptverband des<br />

Deutschen Einzelhandels (HDE) ist, bittet er dort um ein Beratungsgespräch.<br />

In einem ersten Telefonat wurde er um folgende Daten zu seinem<br />

Unternehmen gebeten:<br />

Standort:<br />

Sortiment:<br />

Ø Monatsumsatz:<br />

Ø monatl. Gewinn:<br />

Ø Anzahl Verkäufe<br />

pro Monat:<br />

Ø Verkaufsbetrag:<br />

Kundenarten:<br />

Oldenburg<br />

Hard- und Software, Computerzubehör<br />

ca. 200.000,00 EUR<br />

ca. 5000,00 EUR<br />

(entspricht einer Umsatzrentabilität von<br />

2,5%)<br />

ca. 950<br />

ca. 220,00 EUR<br />

Viele langjährige Stammkunden, aber auch zunehmend<br />

neue, selten ausländische Kunden

PU I Wirtschaft Anhang Seite V<br />

D Arbeitsblatt und Folie: Arbeitsplan<br />

Zahlungsverkehr<br />

Arbeitsplan<br />

Elektronische Zahlungssysteme<br />

im Einzelhandel<br />

Datum:<br />

Dieses Beratungsgespräch wird tatsächlich stattfinden,<br />

mit Ihnen als Berater vom Hauptverband des Deutschen<br />

Einzelhandels, Regionalverband Oldenburg !<br />

Gehen Sie bei der Vorbereitung folgendermaßen vor:<br />

Aufgaben<br />

<strong>Material</strong><br />

1. Überlegen Sie bitte gemeinsam, wie Kunden im Einzelhandel<br />

elektronisch bezahlen können. Denken Sie dabei<br />

an Ihre eigenen Erfahrungen und an die Möglichkeiten<br />

in Ihrem Ausbildungsbetrieb.<br />

Vergleichstabelle<br />

2. Informieren Sie sich der Reihe nach über die Zahlungssysteme.<br />

Achten Sie beim Lesen des Infomaterials<br />

auf mögliche Kriterien zum Vergleich.<br />

E Tragen Sie Folgendes in die Tabelle ein: Stichpunk<br />

te zum Verfahren, Kriterien und Angaben dazu<br />

Infomaterial<br />

Vergleichstabelle<br />

3. Berechnen Sie die monatlichen Kosten der einzelnen<br />

Systeme. Gehen Sie davon aus, dass pro Monat alle<br />

Verkäufe jeweils mit einem Zahlungssystem bezahlt<br />

werden.<br />

Terminal-Angebot<br />

4. Welches System oder welche Systeme wollen Sie<br />

Herrn Freising empfehlen?<br />

E Notieren Sie Ihre Begründungen auf dem bereit<br />

gestellten Arbeitsblatt.<br />

Arbeitsblatt<br />

5. Zwei Vertreter aus Ihrer Gruppe werden an dem Beratungsgespräch<br />

mit Herrn Freising teilnehmen. Einigen<br />

Sie sich, wer das übernimmt. Geben Sie Ihrer Rolle<br />

einen Namen.<br />

Namensschilder<br />

6. Herr Freising erwartet Sie zur Beratung am<br />

5. Februar !

PU I Wirtschaft Anhang Seite VI<br />

E Vergleichstabelle + Wandplakat (ohne Verfahren)<br />

Verfahren<br />

electronic cash POZ ELV Kreditkarte Geldkarte<br />

Auswahlkriterien

PU I Wirtschaft Anhang Seite VII<br />

F Information: ec-Karte<br />

Zahlungsverkehr<br />

Infoblatt 1a<br />

Elektronische Zahlungssysteme im Einzelhandel<br />

Die ec-Karte<br />

Datum:<br />

Zahlungssysteme mit der ec-Karte<br />

Electronic Cash ist wohl die im Sprachgebrauch am häufigsten verwendete Bezeichnung für Kartenzahlungen<br />

mit der ec-Karte. Tatsächlich aber handelt es sich bei ec-cash nur um eins von insgesamt drei unterschiedlichen<br />

Verfahren mit der ec-Karte:<br />

Electronic Cash (POS – Point of Sale)<br />

Das Symbol für diese Zahlungsart zeigt die Tastatur zur Eingabe der Geheimnummer.<br />

Das ist auch das Besondere dieses Verfahrens.<br />

Der Händler liest die ec-Karte an der Kasse ein und der Kunde bestätigt seine Identität<br />

durch die Eingabe seiner persönlichen PIN. Die Daten werden online über den<br />

Terminalbetreiber (z.B. Tele Cash oder eine Bank) an die Autorisierungs-zentrale der<br />

Karten ausgebenden Bank weiterleitet. Es wird geprüft, ob die Karte gültig ist, die PIN<br />

stimmt, der Kunde über ein entsprechendes Guthaben verfügt und ob die Karte gesperrt<br />

ist. Ist alles okay erscheint im Display „Zahlung erfolgt“.<br />

Die Karten ausgebende Bank gibt mit dieser Nachricht die Erklärung ab, dass sie die Forderung in Höhe des<br />

autorisierten Betrages begleicht. Dadurch hat der Händler die Sicherheit, dass der Umsatz auf seinem Konto<br />

gutgeschrieben wird. Das Risiko für einen Zahlungsausfall entfällt.<br />

Für die Zahlungsgarantie gilt einheitlich ein Autorisierungsentgelt von 0,3% des jeweiligen Umsatzes, mindestens<br />

jedoch 0,08 EUR. Hinzu kommt noch die Transaktionsgebühr pro Zahlungsvorgang für den Terminalbetreiber.<br />

Das maestro-Verfahren ist für ausländische Kunden geeignet. Für Karten mit diesem<br />

Logo werden die Zahlungen wie bei dem Electronic Cash vorgenommen und der<br />

Händler erhält auch eine Zahlungsgarantie. Es werden dabei Gebühren in Höhe von<br />

0,95% des jeweiligen Umsatzes fällig.<br />

POZ – Point of Sale ohne Zahlungsgarantie<br />

Im Gegensatz zum Electronic Cash identifiziert sich der Kunde hierbei durch seine Unterschrift.<br />

Der Händler liest die ec -Karte an der Kasse ein und sofern online geprüft wurde, ob die<br />

Karte gesperrt ist, wird anhand der Daten auf dem Magnetstreifen und dem eingegebenen<br />

EUR-Betrag ein Lastschriftbeleg ausgedruckt und vom Kunden unterschrieben. Die Abfrage<br />

der Sperrdatei entfällt bei Beträgen unter 30, 68 EUR. Die Unterschrift auf dem Lastschriftbeleg<br />

vergleicht der Händler mit der auf der ec-Karte, um die Legitimation des Kunden<br />

zu prüfen.<br />

Der Händler erhält beim POZ-Verfahren keine Zahlungsgarantie. Er trägt jedoch die Risiken,<br />

die mit einer Lastschrift verbunden sind. Der Kunde kann einem Lastschrifteinzug von<br />

seinem Konto grundsätzlich wiedersprechen. Da bei diesem Verfahren die Deckung des Kontos nicht überprüft<br />

wird, kann es ebenfalls vorkommen, dass die Bank die Lastschrift mangels Deckung zurückgibt Der<br />

Händler erhält in beiden Fällen den Kaufbetrag zuzüglich den Gebühren beider Banken belastet.<br />

Gegenüber dem Electronic Cash werden bei diesem Verfahren die Autorisierungskosten gespart. Es fallen<br />

jedoch Kosten für die Sperrabfrage in Höhe von 0,05 EUR (ab 30,68 EUR) und Transaktionskosten pro Zahlungsvorgang<br />

für den Terminalbetreiber an.

PU I Wirtschaft Anhang Seite VIII<br />

Zahlungsverkehr<br />

Infoblatt 1b<br />

Elektronische Zahlungssysteme im Einzelhandel<br />

Die ec-Karte<br />

Datum:<br />

ELV – Elektronisches Lastschriftverfahren<br />

Das Elektronische Lastschriftverfahren funktioniert wie das POZ-Verfahren. Der Kunde bezahlt mit ec-Karte<br />

und Unterschrift im Lastschriftverfahren. Allerdings wird bei diesem Verfahren keine Online-Verbindung zum<br />

Terminalbetreiber aufgebaut. Somit findet keine Abfrage statt, ob die Karte als verloren, gestohlen oder gesperrt<br />

gemeldet ist.<br />

Bei diesem Zahlungsverfahren werden beim Einlesen der Karte nur die notwendigen Informationen für eine<br />

„normale“ Lastschrift ausgelesen – Kontonummer und Bankleitzahl. Der Kunde erteilt durch seine Unterschrift<br />

auf dem Lastschriftbeleg die Einzugsermächtigung.<br />

Neben der Tatsache, dass bei dieser Variante keine Kartenprüfung erfolgt, kann der Kunde wie beim POZ<br />

erstens dem Lastschrifteinzug nachträglich widersprechen und zweitens kann die Bank bei mangelnder Kontodeckung<br />

den Auftrag nicht ausführen.<br />

Das ELV ist zwar das kostengünstigste elektronische Zahlungssystem – Sie haben aber nur ein Minimum an<br />

Sicherheit.

PU I Wirtschaft Anhang Seite IX<br />

G Information: Kreditkarte<br />

Zahlungsverkehr<br />

Infoblatt 2a<br />

Elektronische Zahlungssysteme im Einzelhandel<br />

Die Kreditkarte<br />

Datum:<br />

Die Kreditkarte –<br />

ein Verwirrspiel<br />

Oldenburger Nachrichten<br />

vom 10.01.2003<br />

Unter dem Begriff Kreditkarte<br />

wird normalerweise<br />

eine Karte von einer Kreditkartengesellschaft<br />

verstanden.<br />

Die in Deutschland am<br />

häufigsten verwendeten<br />

sind: VISA-Card, EURO-<br />

CARD/MASTERCARD<br />

(demnächst nur noch<br />

Mastercard), American Express,<br />

Diners Club. Mit<br />

diesen Karten kann der Karteninhaber<br />

bis zu einem<br />

vereinbarten Verfügungsrahmens<br />

bei allen in- und<br />

ausländischen Vertragsunternehmen<br />

der Kreditkartengesellschaften<br />

einkaufen. Für die<br />

Kreditkarte muss ein fester<br />

Jahresbeitrag gezahlt werden,<br />

welcher in der Höhe abhängig<br />

ist von der ausgebenden Kreditkartengesellschaft<br />

und den<br />

mit der Karte verbundenen<br />

Zusatzleistungen (Versicherungen<br />

etc.). Die Kosten variieren<br />

zwischen 20 und 70<br />

Euro pro Jahr.<br />

Einige Unternehmen bieten<br />

ihren Kunden eine eigene<br />

Kreditkarte, die sog. Kundenkarte,<br />

an. Mit dieser Karte<br />

ist der Inhaber zum Kreditkauf<br />

im kartenausgebenden<br />

Einzelhandelsbetrieb berechtigt.<br />

Kundenkarten werden oft<br />

mit Co-Branding-Karten<br />

verwechselt, die überall<br />

akzeptiert werden. In diesem<br />

Fall bieten Unternehmen<br />

(z.B. Bahn, Autovermieter,<br />

Mercedes-Karte)<br />

ihren Kunden ebenfalls eine<br />

eigene Kreditkarte an, die<br />

jedoch an eine bestimmte<br />

Kreditkartengesellschaft<br />

gebunden ist. Auf der Karte<br />

erscheinen deshalb zwei<br />

Logos: Kreditkartengesellschaft<br />

und Unternehmen.<br />

Mit dieser Karte sind spezielle<br />

Leistungen des Unternehmens<br />

verbunden und<br />

sie kann weltweit eingesetzt<br />

werden.<br />

Handling von Kreditkarten an Kassenterminals<br />

Grundsätzlich gibt es zwei Arten der Abwicklung einer Kreditkartenzahlung: offline (mechanisch)<br />

und online. Für den Kunden ergibt sich daraus kein Unterschied, er zahlt immer<br />

mit Unterschrift. Für Sie allerdings vereinfacht der Einsatz von Online-Terminals, bei<br />

denen der Magnetstreifen gelesen wird, die Zahlungsabwicklung.<br />

Ziehen Sie als erstes die Karte durch den Magnetstreifenleser, vergleichen Sie die Kartennummer,<br />

die auf dem Terminal erscheint, mit der Karte. Wenn die Nummern übereinstimmen,<br />

geben sie den Betrag ein. Per Online-Verbindung wird die Gültigkeit und der<br />

Verfügungsrahmen geprüft. Bitten Sie den Kunden, den Zahlungsbeleg zu unterschreiben<br />

und vergleichen Sie die geleistete Unterschrift mit der auf der Karte. Geben Sie dem<br />

Kunden die Karte zusammen mit der Kundenkopie des Zahlungsbeleges zurück. Behalten<br />

Sie die Händlerkopie.<br />

Der Händler bekommt die Gegenwerte der elektronisch eingereichten Umsätze in einem<br />

vereinbarten Intervall abzüglich einer Provision von der Kreditkartenorganisation gutgeschrieben

PU I Wirtschaft Anhang Seite X<br />

Zahlungsverkehr<br />

Infoblatt 2b<br />

Elektronische Zahlungssysteme im Einzelhandel<br />

Die Kreditkarte<br />

Datum:<br />

Ein Sprecher des Hauptverbandes des<br />

Deutschen Einzelhandels (HDE) berichtet:<br />

Es ist durchaus richtig, dass die Kartengeschäfte<br />

zu einer Steigerung des Umsatzes<br />

– vor allem durch Spontankäufe – beitragen<br />

können. Dabei muss jedoch berücksichtigt<br />

werden, dass die Kartengeschäfte<br />

auch mit Kosten verbunden sind. Die Kreditkartengesellschaften<br />

verlangen als Abwicklungsgebühr<br />

eine 2- bis 4prozentige<br />

Umsatzprovision vom Einzelhandel. Diese<br />

Umsatzprovision trifft insbesondere die<br />

Branchen mit sehr geringen Gewinnspannen<br />

wie beispielsweise den Lebensmittel-<br />

Einzelhandel am schlimmsten. Darüber<br />

hinaus ist die Zahlungsabwicklung bei<br />

Kreditgeschäften mit einem größeren<br />

Verwaltungsaufwand für den Einzelhändler<br />

verbunden.<br />

In der Regel muss der Einzelhändler bei Kreditgeschäften<br />

länger auf sein Geld warten.<br />

Demgegenüber ist jedes Kreditgeschäft mit<br />

keinerlei Risiko für den Einzelhändler verbunden.<br />

Denn er erhält das Geld in jedem Fall<br />

von der Kreditkartengesellschaft, gleichgültig,<br />

ob der Kunde zahlungsfähig ist oder nicht.<br />

Das Kreditrisiko geht also auf die Kreditkartengesellschaft<br />

über. Akzeptiert der Einzelhändler<br />

Kreditkarten, so kann dies mit einem<br />

Prestigegewinn und mit der Sicherung eines<br />

kaufkräftigen Kundenstammes verbunden<br />

sein. Außerdem sinkt das Einbruchs- und<br />

Diebstahlrisiko, denn wenn viele Kartengeschäfte<br />

getätigt werden, sinkt der Bargeldbestand<br />

im Einzelhandelsunternehmen.

PU I Wirtschaft Anhang Seite XI<br />

H Information: Geldkarte<br />

Zahlungsverkehr<br />

Infoblatt 3<br />

Elektronische Zahlungssysteme im Einzelhandel<br />

Die GeldKarte<br />

Datum:<br />

Rund um die GeldKarte<br />

In nahezu allen Chips der ec-Karten ist eine „elektronische Geldbörse“ integriert,<br />

in der, ähnlich wie bei einer Telefonkarte, Geldbeträge gespeichert sind.<br />

Dieser Chip wird mit einer bestimmten Geldsumme geladen (höchstens 200<br />

Euro).<br />

Die GeldKarte ist für das Bezahlen von Klein- und<br />

Kleinstbeträgen geeignet: dort, wo das Karten-Logo<br />

angebracht ist (z.B. an Getränke- und Zigarettenautomaten,<br />

im Parkhaus, bei McDonalds, in der Bäckerei).<br />

Das Guthaben auf dem GeldKarten-Chip reduziert sich jeweils um den zu zahlenden Betrag. Ist<br />

das Guthaben aufgebraucht, kann es bar am Bankschalter oder unter Eingabe seiner Geheimnummer an Geldkartenladestationen<br />

(z.B. Geldautomaten oder Ladestationen in Geschäften) aufgeladen werden. Im Jahr 2002 lag der durchschnittliche<br />

Ladebetrag bei rund 30 Euro. Der durchschnittliche Bezahlbetrag liegt wie auch im Jahr 2001 bei rund 2<br />

Euro.<br />

Kartenarten<br />

Auf dem Markt sind zwei Arten von GeldKarten erhältlich: Bei der kontogebundenen Karte befindet sich der Geldchip<br />

auf der ec-, Bank- oder SparkassenCard. Die Karte ist mit dem eigenen Konto verbunden, so dass Lade- und Entladevorgang<br />

sehr einfach sind. Beim Laden überträgt der Karteninhaber den gewünschten Betrag von seinem in der Karte<br />

gespeicherten Konto auf die Karte.<br />

Kontoungebundene GeldKarten sind Karten, die keine Verbindung zu einem Konto haben. Geladen werden diese<br />

"weißen Karten" an speziellen Terminals in der Bank- oder Sparkassenfiliale gegen Bargeld.<br />

Bezahlen<br />

Hierzu wird die GeldKarte in ein entsprechendes Kassenterminal geschoben und der fällige Betrag erscheint im Display.<br />

Die Eingabe einer PIN oder eine Unterschrift entfällt. Nach Bestätigung wird der Zahlbetrag sofort vom Guthaben der<br />

GeldKarte abgezogen und im Händlerterminal gespeichert und der Restbetrag der GeldKarte wird angezeigt. Ein Taschenlesegerätes<br />

für die GeldKarte kann die letzten 15 Einkäufe auflisten.<br />

Wenn die Karte gestohlen wird, kann jeder mit der Karte bezahlen, da keine Legitimation notwendig ist.<br />

Kassenabschluss des Händlers<br />

Alle im Händlertermin gespeicherten GeldKarten-Umsätze werden einmal täglich online aus dem Händlerterminal an den<br />

Netzbetreiber übertragen. Der Netzbetreiber leitet die Umsätze an die Verrechnungsstelle der Händlerbank weiter, die<br />

wiederum die Gutschrift auf dem Händlerkonto veranlasst.<br />

Informationen für Händler<br />

Die Geldkarte bedeutet für den Händler neben einer deutlich verringerten Bargeldhaltung im Kleingeldbereich auch eine<br />

100%ige Zahlungsgarantie. Dafür muss er eine Bankgebühr von 0,3% des Umsatzes (mindestens 0,01 EUR) bezahlen.<br />

Transaktionskosten pro Zahlungsvorgang werden jedoch gespart, weil die GeldKarten-Zahlungen offline, d. h. ohne<br />

Verbindung zum Bankrechner, abgewickelt werden. Das spart Zeit und Kosten. Der Händler bietet seinen Kunden bequemes,<br />

anonymes Zahlen ohne Bargeld, PIN und Unterschrift.

PU I Wirtschaft Anhang Seite XII<br />

I Angebot Terminal<br />

Landessparkasse zu Oldenburg<br />

Ein Unternehmen der<br />

-Finanzgruppe<br />

B + S Terminal LzO Multifunktional<br />

Terminaltyp: G+D ZVT 900<br />

monatlich € 30,00<br />

inklusive:<br />

? PIN-Pad<br />

? integrierter Thermodrucker<br />

? integriertes Modem oder ISDN-Adapter<br />

? wahlweise analog/ISDN<br />

? Grundservice (Hotline/Depotwartung)<br />

Zahlungsarten:<br />

? electronic cash<br />

? ELV/PoZ<br />

? Geldkarte (inkl. aller Transaktionen)<br />

? Kreditkarte<br />

? Maestro<br />

Transaktionskosten (monatlich)<br />

von 1. bis 200. Transaktion pro Transaktion € 0,18<br />

ab 201. Transaktion pro Transaktion € 0,12<br />

Alle genannten Preise verstehen sich zuzüglich der gesetzlichen Mehrwertsteuer. Die Leistungen schließen keine Telekommunikationskosten<br />

ein. Als gebührenpflichtige Transaktionen zählen Kauf-, Stornierungs- sowie Kassenschnitt-<br />

Transaktionen. Die Vertragslaufzeit beträgt 48 Monate. Die Autorisierungsgebühren der Deutschen Kreditwirtschaft in<br />

Höhe von 0,3%, mindestens € 0,08, des ec-cash-Umsatzes, 0,95% des Maestro-Umsatzes und 0,3%, mindestens € 0,01,<br />

je Geldkarten-Umsatz sowie € 0,05 für die Sperrabfrage pro POZ-Transaktion werden separat berechnet und sind<br />

mehrwertsteuerfrei. Im übrigen gelten die Allgemeinen Geschäftsbedingungen B+S Card Service GmbH.<br />

B+S Card Service GmbH/B+S elCash Service GmbH, Hanstr. 25, 60528 Frankfurt<br />

LzO Oldenburg Herr Gremler / Frau Happel<br />

(0441) 230 – 517 o. –287, Fax (0441) 230 – 275<br />

Stand: 12/02

PU I Wirtschaft Anhang Seite XIII<br />

J Erwartetes Ergebnis: Vergleichstabelle + Wandplakat<br />

electronic cash POZ ELV Kreditkarte Geldkarte<br />

Verfahren - Lesen der ec-Karte<br />

- PIN-Eingabe<br />

- per Online-Verbindung<br />

wird Gültigkeit, evtl.<br />

Sperrung und Verfügungsrahmen<br />

geprüft<br />

- „Zahlung erfolgt“<br />

- Quittung<br />

- Kaufbetrag wird vom<br />

Konto des Käufers abgebucht<br />

- Verkäufer erhält Gu t-<br />

schrift abzüglich der<br />

Gebühren<br />

- ec-Karte wird gelesen<br />

- ab 30,68 EUR online<br />

Sperrabfrage<br />

- Erstellung elektronische<br />

Lastschrift<br />

- Kunde unterschreibt<br />

Einzugsermächtigung<br />

- Lastschrift wird vom<br />

Konto des Käufers eingezogen<br />

- Gutschrift abzüglich<br />

Gebühren auf Konto des<br />

Verkäufers<br />

- Lesen der ec-Karte<br />

- BLZ und Kontonummer<br />

wird ausgelesen (offline)<br />

- Erstellung einer normalen<br />

Lastschrift<br />

- Kunde erteilt durch<br />

Unterschrift die Einzugsermächtigung<br />

- Lesen der Kreditkarte<br />

- online wird Gültigkeit<br />

und Verfügungsrahmen<br />

geprüft<br />

- Ausdruck Beleg<br />

- Kunde unterschreibt<br />

- Vergleich der Unterschriften<br />

(Beleg, Karte)<br />

- 1 Blatt erhält Kunde<br />

- Kartenorganisation zieht<br />

vom Kunden Betrag ein<br />

- Gutschrift von Kartenorganisation<br />

abzüglich<br />

einer Provision<br />

- Lesen der GeldKarte<br />

- Bestätigen des Betrages<br />

- Abzug des Zahlbetrag<br />

vom GeldKarten-<br />

Guthaben<br />

- Speicherung des Zahlbetrages<br />

im Händlerterminal<br />

(offline)<br />

- Kassenabschluss: Übertragung<br />

der GeldKarten-<br />

Umsätze an Netzbetreiber<br />

(online)<br />

- Verrechnungsstelle<br />

veranlasst Gutschrift<br />

Auswahlkriterien<br />

Identifikation des Karteninhabers<br />

PIN Unterschrift Unterschrift Unterschrift nicht erforderlich<br />

Elektronische Abfrage<br />

ja/nein<br />

- was wird abg e-<br />

fragt?<br />

ja<br />

PIN, Sperrabfrage, Gültigkeit,<br />

Verfügungsrahmen<br />

nein<br />

ja, Sperrabfrage bei Beträgen<br />

über 30,68 EUR<br />

nein<br />

ja,<br />

Gültigkeit und Verfügungsrahmen<br />

nein<br />

Sicherheit des Geldeinganges<br />

Zahlungsgarantie keine Zahlungsgarantie keine Zahlungsgarantie Zahlungsgarantie Zahlungsgarantie<br />

monatliche Kosten der<br />

Zahlungsvorgänge<br />

Bankgebühren<br />

Transaktionskosten<br />

Terminalmiete<br />

0,3 % des Umsatzes<br />

(mind. 0,08 EUR)<br />

Transaktion 0,12 EUR<br />

600,00 + 114,00 + 30,00 =<br />

744,00<br />

Sperrdateiabfrage 0,05 EUR<br />

Transaktion 0,12 EUR<br />

47,50 + 114,00 + 30,00=<br />

191,50<br />

keine Bankgebühr<br />

Transaktion 0,12 EUR<br />

114,00 + 30,00 =<br />

144,00<br />

in der Regel 2-4 % vom<br />

Umsatz<br />

Transaktion 0,12 EUR<br />

6000,00 + 114,00 + 30,00=<br />

6144,00<br />

0,3 % vom Umsatz,<br />

mindestens 0,01 EUR<br />

600,00 + 30,00 =<br />

630,00<br />

entfällt, da Verkäufe durchschnittl.<br />

höher als 200 EUR

PU I Wirtschaft Anhang Seite XIV<br />

K Arbeitsblatt: Begründung der Entscheidung<br />

Unsere Entscheidung:<br />

Argumente für ein oder mehrere Zahlungssysteme:<br />

Argumente gegen die anderen Zahlungssysteme:

PU I Wirtschaft Anhang Seite XV<br />

L Beobachtungsbogen<br />

Sie haben die Aufgabe das Beratungsgespräch genau zu beobachten!<br />

Achten Sie dabei bitte auf die folgenden Aspekte und tragen Sie Ihre<br />

Beobachtungen hier ein!<br />

INHALT<br />

Vollständigkeit der Argumente,<br />

richtige Beschreibung der Verfahren<br />

GESPRÄCHSVERHALTEN<br />

Sprache,<br />

Gestik, Mimik (Blickkontakt)

PU I Wirtschaft Anhang Seite XVI<br />

M Sitzplan<br />

XXX<br />

K<br />

XXX<br />

J<br />

XXX<br />

K<br />

XXX<br />

L<br />

XXX<br />

J<br />

XXX<br />

L<br />

XXX<br />

K<br />

XXX<br />

K<br />

XXX<br />

K<br />

XXX<br />

K<br />

XXX<br />

K<br />

XXX<br />

J<br />

Lehrertisch<br />

Legende:<br />

J<br />

K<br />

L<br />

gute mündliche Beteiligung<br />

durchschnittliche mündliche Beteiligung<br />

kaum mündliche Mitarbeit

PU I Wirtschaft Anhang Seite XVII<br />

N Literaturverzeichnis<br />

Bensch, J.: Praktische Fälle aus der Betriebswirtschaftslehre. 2. aktualisierte und erweiterte Aufl.<br />

Ludwigshafen 2000<br />

Heinemeier, H./ Limpke, P./ Jecht, H.: Wirtschaftslehre für Kaufleute im Einzelhandel. 7. Aufl.<br />

Rinteln 2001<br />

Hoffman, P.: Der bargeldlose Zahlungsverkehr. 21. Aufl. Köln 1999<br />

Muthig, J.: Einsatzmöglichkeiten der ec-Karte und Home Banking. In: Bankfachklasse 12/2001, S.<br />

6-15<br />

Niedersächsisches Kultusministerium: Richtlinien für den berufsspezifischen Unterricht im Ausbildungsberuf<br />

Kaufmann im Einzelhandel / Kauffrau im Einzelhandel, Hannover 1996<br />

Schiefer, M.: Elektronische Kartenzahlungen im Einzelhandel. In: Bankfachklasse 01/2000, S. 6-15<br />

LzO-Unterlagen über Händlerterminals von B+S Card Service GmbH<br />

Internetseiten:<br />

http://www.zahlungsverkehrsfragen.de Download vom 03.01.2003<br />

http://www.einzelhandel.de Download vom 19.01.2003<br />

http://www.sparkasse.de Download vom 19.01.2003<br />

http://www.geldkarte.de Download vom 23.01.2003<br />

http://www.visa.de Download vom 25.01.2003<br />

http://www.bs-card-service.com Download vom 25.01.2003<br />

http://www.finanzen.focus.msn.de Download vom 23.01.2003<br />

http://www.forium.money.msn.de Download vom 23.01.2003<br />

O Erklärung