Unterrichtsentwurf

Unterrichtsentwurf

Unterrichtsentwurf

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

<strong>Unterrichtsentwurf</strong><br />

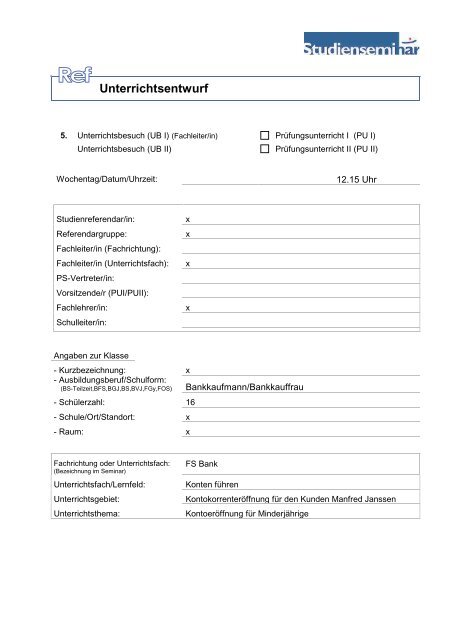

5. Unterrichtsbesuch (UB I) (Fachleiter/in) Prüfungsunterricht I (PU I)<br />

Unterrichtsbesuch (UB II) Prüfungsunterricht II (PU II)<br />

Wochentag/Datum/Uhrzeit: 12.15 Uhr<br />

Studienreferendar/in: x<br />

Referendargruppe: x<br />

Fachleiter/in (Fachrichtung):<br />

Fachleiter/in (Unterrichtsfach): x<br />

PS-Vertreter/in:<br />

Vorsitzende/r (PUI/PUII):<br />

Fachlehrer/in: x<br />

Schulleiter/in:<br />

Angaben zur Klasse<br />

- Kurzbezeichnung: x<br />

- Ausbildungsberuf/Schulform:<br />

(BS-Teilzeit,BFS,BGJ,BS,BVJ,FGy,FOS) Bankkaufmann/Bankkauffrau<br />

- Schülerzahl: 16<br />

- Schule/Ort/Standort: x<br />

- Raum: x<br />

Fachrichtung oder Unterrichtsfach:<br />

(Bezeichnung im Seminar)<br />

FS Bank<br />

Unterrichtsfach/Lernfeld: Konten führen<br />

Unterrichtsgebiet: Kontokorrenteröffnung für den Kunden Manfred Janssen<br />

Unterrichtsthema: Kontoeröffnung für Minderjährige

Inhaltsverzeichnis<br />

1. Bedingungsfeldanalyse ..................................................................................................... 1<br />

1.1 Angaben zur Lerngruppe ...................................................................................... 1<br />

1.1 Kompetenzen der Lerngruppe............................................................................... 1<br />

1.3 Angaben zum Referendar ................................................................................. 2<br />

2. Didaktisch-Methodische Konzeption.................................................................................. 2<br />

2.1 Didaktische Konzeption ........................................................................................ 2<br />

2.1.1 Analyse der curricularen Vorgaben.................................................................. 2<br />

2.2 Methodische Konzeption....................................................................................... 2<br />

2.2.1 Angaben zur Mikrostruktur.............................................................................. 2<br />

3. Lernziele............................................................................................................................ 3<br />

Anlagen:<br />

A: Literaturverzeichnis und Erklärung<br />

B: Geplanter Unterrichtsverlauf am x<br />

C: Sitzplan<br />

D: Makrostruktur<br />

E: Informationsblatt: Kontoführung Minderjährige<br />

F: Arbeitsaufträge: Kontoführung Minderjährige<br />

G: Erwartungshorizont: Kontoführung Minderjährige<br />

H: Impulsfolie: „Konto für Minderjährige“<br />

I: Dokumentation der Unterrichtsbesuche<br />

1

1. Bedingungsfeldanalyse<br />

1.1 Angaben zur Lerngruppe<br />

Bei der x handelt es sich um eine Teilzeitklasse der kaufmännischen Berufsschule im<br />

Ausbildungsberuf Bankkaufmann/-frau, welche einzügig ausgebildet wird und sich im ersten<br />

von sechs Blöcken und somit in der Grundstufe befindet. In diesem Block werden die<br />

insgesamt 16 Schüler 1 vom x beschult.<br />

Fünf Schüler werden in der x und drei Schüler in der x ausgebildet. Sieben Schüler<br />

absolvieren ihre Ausbildung in der x. x wird bei der x ausgebildet. Die unterschiedlichen<br />

Ausbildungsinstitute werden in der Gruppenzusammensetzung berücksichtigt.<br />

Nach den ersten Einschätzungen zählen zu den starken Schülern bei der mündlichen<br />

Beteiligung x. Diese Schüler fallen sowohl aufgrund reger Beteiligung als auch durch<br />

hochwertige Beiträge auf, indem sie regelmäßig ihr vorhandenes Vorwissen einbringen.<br />

Häufig beteiligen sich auch x. Ihre Beiträge sind qualitativ nicht so hochwertig, wie die der<br />

genannten starken Schüler. Die Beteiligung von x ist im Verhältnis zu den anderen Schülern<br />

geringer, aber immer noch als befriedigend zu bezeichnen.<br />

1.1 Kompetenzen der Lerngruppe<br />

Fachkompetenz:<br />

Bislang wurden die Auszubildenden vorwiegend im Servicebereich der jeweiligen Banken<br />

eingesetzt. In der betrieblichen Ausbildung haben die meisten dadurch auch bereits Kontakt<br />

mit minderjährigen Kunden gehabt. Ein Beratungsgespräch zur Kontoeröffnung hat noch<br />

keiner der Schüler selbstständig geführt oder begleitet. Die Begriffe Rechts- und<br />

Geschäftsfähigkeit kennen die Schüler bereits aus dem Lernfeld 1.<br />

Methodenkompetenz:<br />

Aus dem Bankbetriebslehreunterricht kennen die Schüler vorwiegend die Form des fragend-<br />

entwickelnden Unterrichts und die Sozialformen Einzel- und Partnerarbeit. In meinem<br />

Unterricht wie auch in dem von zwei weiteren Kollegen haben die Schüler sich aber auch<br />

bereits einzelne Thematiken in Gruppen erarbeitet. Das Ergebnis wurde anschließend von<br />

den Schülern mit Hilfe von Plakaten, OHP-Folien oder mit Word-Dokumenten präsentiert.<br />

Sozialkompetenz:<br />

Die aus dem Sitzplan erkennbare Spanne in der Altersstruktur, die unterschiedlichen<br />

Ausbildungsbetriebe sowie die berufliche Vorbildung einzelner Schüler (x) haben keinen<br />

Einfluss auf das Klassenklima. Die Schüler gehen freundschaftlich miteinander um. Sie<br />

akzeptieren und respektieren sich, was u.a. in Diskussionsphasen deutlich wird. Hier hören<br />

sie sich gegenseitig zu und lassen einander aussprechen.<br />

1 Der einfacheren Lesbarkeit halber wird im weiteren Verlauf nur die maskuline Form verwendet. Bei<br />

Schülern, sowie auch bei anderen Bezeichnungen (z.B. Berufsbezeichnung) ist selbstverständlich<br />

sowohl das weibliche als auch das männliche Geschlecht gemeint.<br />

1

1.3 Angaben zum Referendar<br />

Seit Beginn dieses Blocks unterrichte ich eigenverantwortlich sechs Stunden wöchentlich in<br />

der Klasse im Lernfeld 2 „Konten führen“. Die nötigen Fachkenntnisse zum Thema habe ich<br />

aus den entsprechenden Lehrbüchern, Fachzeitschriften und mittels Internetrecherche<br />

erworben. Außerdem kann ich häufig Kenntnisse aus meiner eigenen Ausbildung zum<br />

Bankkaufmann sowie meines Studiums mit dem Schwerpunktfach Bankbetriebswirtschaft<br />

einbringen. Nach den ersten Einschätzungen empfinde ich das Verhältnis zwischen den<br />

Schülern und mir als freundlich. In fachlicher und persönlicher Hinsicht fühle ich mich von<br />

den Schülern respektiert.<br />

2. Didaktisch-Methodische Konzeption<br />

2.1 Didaktische Konzeption<br />

2.1.1 Analyse der curricularen Vorgaben<br />

Die curriculare Grundlage für das zweite Lernfeld „Konten führen“ ist der Rahmenlehrplan<br />

(RLP) für die Berufsausbildung zum Bankkaufmann/zur Bankkauffrau. 2 In diesem, wie auch<br />

im Stoffverteilungsplan der x, ist das Lernfeld 2 mit 80 Stunden für die Grundstufe<br />

vorgesehen. Als didaktischer Grundsatz wird in Teil III des RLP das Prinzip der<br />

Handlungsorientierung genannt. Didaktische Bezugspunkte sind Situationen, die für die<br />

Berufsausübung bedeutsam sind (Lernen für Handeln). Als Orientierungspunkt für die<br />

Gestaltung handlungsorientierten Lernens wird bspw. genannt, dass Ausgangspunkt des<br />

Lernens Handlungen sein sollten, die durch den Lernenden möglichst selber ausgeführt oder<br />

aber gedanklich nachvollzogen werden (Lernen durch Handeln).<br />

Durch das Lernen an komplexen, geschäftsprozessorientierten Fallsituationen sowie durch<br />

den Einbezug authentischer Materialien aus den Kreditinstituten (Kontoeröffnungsantrag...)<br />

wird dem Konzept der Handlungsorientierung gefolgt.<br />

Laut dem Prüfungskatalog der IHK ist das Thema Kontoeröffnung für Minderjährige und die<br />

Führung dieser Konten Prüfungsgegenstand der Abschlussprüfung. 3<br />

2.2 Methodische Konzeption<br />

2.2.1 Angaben zur Mikrostruktur<br />

Zu Beginn der Stunde wird der geplante Unterrichtsverlauf an einem Flipchart dargestellt.<br />

Das Informationsblatt zur Führung von Kontokorrentkonten für Minderjährige wurde den<br />

Schülern in der letzten Stunde mitgegeben. Dieses sollten sie als Hausaufgabe lesen. Evtl.<br />

aufgetretene Fragen während der Hausarbeitsphase werden zu Beginn der Stunde geklärt.<br />

Alternativ hätten sich die Schüler dieses Blatt auch in der Stunde durchlesen können.<br />

Aufgrund des vorhandenen Vorwissens in Bereich der Rechts- und Geschäftsfähigkeit wurde<br />

2 Niedersächsisches Kultusministerium (1998): Rahmenlehrplan für den Ausbildungsberuf<br />

Bankkaufmann/Bankkauffrau, Beschluss der KMK vom 17.10.1998<br />

3 ZPA (2006): Prüfungskatalog für die IHK-Abschlussprüfungen Bankkaufmann/Bankkauffrau, S. 6<br />

2

darauf verzichtet. Anschließend werden vier Vierergruppen gebildet. Die Gruppen entstehen<br />

durch abzählen, dadurch wird gewährleistet, dass Schüler aus verschiedenen Kreditinstituten<br />

in einer Gruppe zusammenarbeiten. Die Gruppen holen sich vom Lehrer die Arbeitsaufträge<br />

und die Gruppenfunktionskarten und bearbeiten die Arbeitsaufträge I und II in arbeitsgleicher<br />

Gruppenarbeit. Diese eignet sich hier besonders gut, da bei der Kontoführung für<br />

Geschäftsunfähige weniger Inhalte zu beachten sind, als bei der Kontoführung von<br />

beschränkt geschäftsfähigen Minderjährigen. Somit bietet sich eine arbeitsteilige<br />

Gruppenarbeit nicht so passend an. Die Lösungen zu den Aufgaben formulieren sie in einem<br />

Word-Dokument. Alternativ könnten die Antworten auf Folie geschrieben werden. Dagegen<br />

habe ich mich entschieden, da bei der anschließenden Präsentation Ergänzungen der<br />

Mitschüler sofort an der richtigen Stelle eingearbeitet werden können. Außerdem kann jeder<br />

Schüler sich dieses Dokument nach der Stunde auf den USB-Stick speichern und die<br />

Tischvorlage ggf. zu Hause anpassen. Für die Erstellung einer Tischvorlage habe ich mich<br />

entschieden, da die Kontoführung von Minderjährigen ein häufig gewähltes Thema in der<br />

mündlichen Abschlussprüfung ist und die Schüler somit eine eigene Übersicht für die später<br />

anzulegende Beratermappe haben.<br />

In der anschließenden Präsentationsphase stellt eine Gruppe den Arbeitsauftrag I vor. Im<br />

Anschluss an die Vorstellung der Ergebnisse wird zuerst das Präsentationsverhalten<br />

besprochen und dann auf die Inhalte eingegangen. Anschließend präsentiert eine weitere<br />

Gruppe den Arbeitsauftrag II. Auch hier wird wieder zuerst das Verhalten während der<br />

Präsentation erörtert. Danach werden, ggf. durch Impulsfragen von mir, die Inhalte der<br />

Tischvorlage und des Arbeitsauftrages (II b) geklärt. Die eine Gruppe stellt einen größeren<br />

Teil der Aufgaben vor. Eine Teilung des Arbeitsauftrages (IIa) ist nicht sinnvoll, da die<br />

Tischvorlage eine zusammenhängende Übersicht darstellen soll. Die Gruppen für die<br />

Präsentation werden zum Ende der Erarbeitungsphase per Zufallsprinzip mit Hilfe von vier<br />

Karten bestimmt. Eine Auswahl mit Hilfe eines Würfels wird nicht getroffen, da dieser sechs<br />

Seiten hat und sich das Auswahlverfahren dadurch in die Länge ziehen könnte. In der<br />

anschließenden Transferphase werde ich eine Folie mit einem Impuls zur „Kontoführung<br />

Minderjähriger“ an die Wand projizieren und die Schüler sollen begründet ein Alter angeben,<br />

ab wann ein Jugendlicher ein eigenes Kontokorrentkonto eröffnen sollte. Dabei sollte sowohl<br />

die kunden- als auch die bankenwirtschaftliche Seite betrachtet werden. Als didaktische<br />

Reserve oder als Hausaufgabe sollen die Schüler den Arbeitsauftrag III eigenständig in<br />

Einzelarbeit lösen. In der folgenden Stunde werden die Lösungen besprochen.<br />

3. Lernziele<br />

Groblernziel:<br />

Die Schüler sollen minderjährige Kunden bei der Eröffnung von Konten beraten können.<br />

3

Feinlernziele:<br />

Die Schüler sollen...<br />

FK1: ... die Rechts- und Geschäftsfähigkeit bei Minderjährigen unterscheiden können, indem<br />

sie die Fallstudie bearbeiten und ihre Lösung im Plenum vorstellen.<br />

FK2: ... eine Tischvorlage für die Kontoeröffnung bei beschränkt Geschäftsfähigen erstellen,<br />

indem sie die dafür relevanten Informationen aus Gesetzestexten und dem Lehrbuch<br />

entnehmen.<br />

FK3: ... beschränkt geschäftsfähige Minderjährige über die verschiedenen<br />

Verfügungsmöglichkeiten beraten können, indem sie die Möglichkeiten auf einer<br />

Tischvorlage festhalten und fallbezogen Aufgaben lösen.<br />

FK4: ... die Notwendigkeit der elterlichen Zustimmung zur Kontoeröffnung beschränkt<br />

geschäftsfähiger Kinder begründen können, indem sie die gesetzlichen Bestimmungen auf<br />

die Ausgangssituation anwenden.<br />

FK5: ... nennen können, welche Vor- bzw. Nachteile aus einer zu frühen oder zu späten<br />

Kontoeröffnung für Minderjährige sowohl für die Bank als auch für die Kunden entstehen,<br />

indem sie sich im Plenum zu einer Impulsfolie äußern.<br />

FK6: ... Ausnahmen nennen können, in denen Minderjährige eigenständig ein laufendes<br />

Konto eröffnen können, indem sie die dafür relevanten Informationen aus Gesetzestexten<br />

entnehmen.<br />

MK1: ... Gesetzestexte interpretieren können, indem sie die wichtigsten praxisrelevanten<br />

Inhalte in einer Tischvorlage wiedergeben.<br />

MK2: ... ihren Mitschülern Lösungen zu Aufgaben präsentieren können, indem sie sich an<br />

erarbeitete Präsentationsregeln halten.<br />

MK3: ... an sie gestellte Aufgaben in der vorgegebenen Zeit in Gruppenarbeit lösen können,<br />

indem sie verschiedene Aufgaben gemäß Funktionskarten übernehmen.<br />

SK1: ... ihre sozialen Fähigkeiten ausbauen, indem sie während der Gruppenarbeit<br />

respektvoll miteinander umgehen und sich gegenseitig akzeptieren.<br />

SK2: ... bereit sein, sich an einem Unterrichtsgespräch zu beteiligen, indem sie sich zu<br />

einzelnen Fragestellungen äußern.<br />

SK3: ... mehr Selbstständigkeit entwickeln, indem sie sich bei auftretenden Problemen und<br />

Fragen während der Gruppenarbeit zunächst an ihre Mitschüler wenden und nicht sofort auf<br />

die Hilfe der Lehrkraft zurückgreifen.<br />

4

Anlage A: Literaturverzeichnis und Erklärung<br />

- Ettmann, B. et. al. (2003): Kompakttraining Bankbetriebslehre, 7. Auflage, Troisdorf:<br />

Bildungsverlag Eins.<br />

- Ettmann, B. et. al. (2006): Kompetenztraining Bankbetriebslehre, 4. Auflage,<br />

Troisdorf: Bildungsverlag Eins.<br />

- Gehlert, B./ Pohlmann, H. (2005): Praxis der Unterrichtsvorbereitung, 3. Auflage,<br />

Troisdorf: Bildungsverlag Eins<br />

- Grill, W./ Perczynski, H. (2004): Wirtschaftslehre des Kreditwesen, 41. Auflage,<br />

Troisdorf: Bildungsverlag Eins.<br />

- Lorenz, H. (2001): Kontoeröffnung und –führung für Minderjährige, unveröffentlichtes<br />

Dokument des Studienseminar Oldenburg für das berufsbildende Lehramt.<br />

- Niedersächisches Kultusministerium (1998): Rahmenlehrplan für den<br />

Ausbildungsberuf Bankkaufmann/Bankkauffrau, Beschluss der KMK vom 17.10.1998<br />

- Richard, W./ Mühlmeyer, J. (2006): Betriebslehre der Banken und Sparkassen, 30.<br />

Auflage, Rinteln: Merkur.<br />

- Richard, W./ Mühlmeyer, J./ Wefers, G. (2005): Fallstudien und Übungen zur<br />

Betriebslehre der Banken und Sparkassen, Kontoführung, Heft 1, 8. Auflage, Rinteln:<br />

Merkur.<br />

- Rotermund, H. (2006): Die neue Bankbetriebslehre Teil I, 33. Auflage, Regensburg:<br />

Walhalla<br />

- Schuster, D. (2007): Handlungsorientierte Bankbetriebslehre, Fälle und Übungen, 25.<br />

Auflage, Rinteln: Merkur.<br />

- Wurm, G. et. al (2007) : Kompaktwissen Bankbetriebslehre, 15. Auflage, Troisdorf;<br />

Bildungsverlag Eins.<br />

- ZPA (2006): Prüfungskatalog für die IHK-Abschlussprüfungen<br />

Bankkaufmann/Bankkauffrau, Köln.<br />

Erklärung<br />

Ich versichere hiermit, dass ich den Unterricht selbstständig vorbereitet und bei der Anfertigung<br />

des Entwurfs keine anderen als die angegebenen Hilfsmittel benutzt habe. Die Stellen der<br />

Arbeit, die im Wortlaut oder im wesentlichen Inhalt anderen Quellen entnommen wurden, habe<br />

ich mit genauer Angabe der Quelle kenntlich gemacht.<br />

__________________

Anlage B: Geplanter Unterrichtsverlauf am 24.01.2008<br />

Phase des<br />

Lernhandelns<br />

Lernschritte/-inhalte Lernziele<br />

Einstiegsphase Vorstellung des Unterrichtsverlaufs<br />

mit Hilfe eins Flipcharts<br />

Informations- Schüler haben sich als<br />

phase<br />

Hausaufgabe das Informationsblatt<br />

durchgelesen<br />

Erarbeitungsphase <br />

Präsentationsphase<br />

Transfer-<br />

phase<br />

Didaktische<br />

Reserve<br />

- Es werden vier Gruppen mit<br />

jeweils vier Mitgliedern gebildet.<br />

- Verteilen der<br />

Gruppenfunktionskarten/Arbeits<br />

aufträge<br />

- Gemeinsames Lesen der<br />

Arbeitsaufträge und Erklärung<br />

des Zwecks einer Tischvorlage<br />

durch den Lehrer.<br />

- In der Gruppe werden<br />

aufgetretene Frage aus der<br />

Informationsphase besprochen.<br />

- Schüler führen die<br />

Arbeitsaufträge I und II<br />

selbstständig durch.<br />

Did.method.<br />

Hinweise<br />

LV<br />

Medien/Arbeitsmaterial<br />

MK 1 ST AB:<br />

Informationsblatt<br />

„Kontoführung bei<br />

Minderjährigen“<br />

FK 1,<br />

FK 2,<br />

FK 3,<br />

FK 4,<br />

FK 6,<br />

MK 1,<br />

MK 3,<br />

SK 1,<br />

SK 3<br />

a.g. GA<br />

LaB<br />

ST<br />

(Anlage E)<br />

- Gruppenfunktionskarten<br />

- AB:<br />

Arbeitsaufträge<br />

(Anlage F)<br />

- PC<br />

Geplanter Beginn des Unterrichtsbesuchs zum Ende der Erarbeitungsphase<br />

- Präsentierende Gruppen<br />

werden per Zufallsprinzip<br />

ermittelt.<br />

- Eine Gruppe präsentiert<br />

Arbeitsauftrag I.<br />

- Anschließende Besprechung<br />

der Inhalte und des<br />

Präsentationsverhaltens.<br />

- Die zweite Gruppe präsentiert<br />

die Tischvorlage des<br />

Arbeitsauftrages II.<br />

FK 1,<br />

FK 2,<br />

MK 2,<br />

SK 2<br />

LaM<br />

SPräs<br />

- Karten für<br />

Auslosung<br />

- PC/Beamer<br />

- Erwartungshorizont<br />

(Anlage G)<br />

Abbruch nach der Präsentation des Arbeitsauftrages I oder II möglich<br />

- Schüler sollen sich zur Folie<br />

„Konto für Minderjährige“<br />

äußern.<br />

- Mögliche Impulse: aus<br />

bankwirtschaftlicher und<br />

kundenbezogener Sicht.<br />

- Bearbeiten des Arbeitsauftrages<br />

III in Einzelarbeit.<br />

- Alternativ werden die Aufgaben<br />

als Hausaufgabe gelöst.<br />

- Besprechung in der nächsten<br />

Stunde.<br />

FK 5,<br />

SK 2<br />

i.g. UG<br />

LaIn<br />

FK 3 LaB<br />

ST<br />

- Folie<br />

„Kontoführung für<br />

Minderjährige“<br />

(Anlage H)<br />

- PC/Beamer<br />

- AB:<br />

Arbeitsaufträge<br />

(Anlage F)

Sozialformen: a.g. GA = arbeitsgleiche Gruppenarbeit; a.t. GA = arbeitsteilige<br />

Gruppenarbeit; EA = Einzelarbeit; PA = Partnerarbeit<br />

Aktionsformen: f.-e. UG = fragend-entwickelndes Unterrichtsgespräch; i.-g. UG = impuls-<br />

gebendes Unterrichtsgespräch; LV = Lehrervortrag; LaB = Lehrer als Berater; LaI = Lehrer<br />

als Informant; LaM = Lehrer als Moderator; LaIn = Lehrer als Initiator; Spräs =<br />

Schülerpräsentation, ST = Schülertätigkeit<br />

Medien: AB = Arbeitsblatt, PC = Personal Computer<br />

Die hier aufgeführten Abkürzungen gelten auch für die Anlage D.

Anlage D: Kontokorrentkontoeröffnung für den Kunden Manfred Janssen<br />

Unterrichtsstunde 1 2,3 4,5,6,7,8 9,10<br />

Thematik/<br />

Unterrichtsinhalte<br />

- gegenseitiges<br />

Kennenlernen.<br />

- Präsentation der<br />

Lernlandkarte für LF 2<br />

- Vorstellung der<br />

Modellbank und der<br />

handelnden Person<br />

Hannes.<br />

- Lern- und<br />

Arbeitstechniken inkl.<br />

Präsentations- und<br />

Feedbackregeln.<br />

Handlungssituation Hannes informiert sich,<br />

um was für eine Bank<br />

es sich bei der<br />

Modellbank<br />

(Raiffeisenbank X eG)<br />

handelt, da er einen<br />

Vortrag über sein<br />

Institut in der Schule<br />

halten muss.<br />

Did.- Methodische<br />

Konzeption<br />

- Lehrervortrag<br />

- Einzelarbeit<br />

Medien/Materialien - Methodensammlung:<br />

Lern- und<br />

Arbeitstechnik<br />

- Folie mit Eckdaten<br />

der Modellbank<br />

- Kontoarten<br />

(Kontokorrentkonto,<br />

Sparkonto,<br />

Termingeldkonto,<br />

Darlehenskonto) inkl.<br />

deren Sinn und Zweck<br />

sowie Bedeutung für die<br />

Bank.<br />

- Bankenkontokorrentkonto<br />

Hannes versteht die<br />

Menge der Konten in der<br />

Raiffeisenbank X eG nicht.<br />

Er bittet die Schüler diese<br />

mit ihm zu strukturieren.<br />

- at. GA<br />

- Erstellen einer MindMap<br />

- Lehrervortrag<br />

- Informationstext mit<br />

Ausschnitten aus dem<br />

AGB, BGB, HGB und<br />

einzelnen<br />

Sonderbedingungen.<br />

- Tafelbild „Bankenkontokorrentkonto“<br />

- Arbeitsablauf einer<br />

Kontokorrentkontoeröffnung<br />

- Willenserklärungen<br />

- Legitimationsprüfung<br />

aufgrund des § 154 AO und<br />

des § 8 GWG und des AWO.<br />

- Schufa<br />

- AGB<br />

- Konto für jedermann<br />

- Post-Ident-Verfahren<br />

- Umzugsservice<br />

Ausgangsfall<br />

Hannes darf eine Beratung<br />

von Frau Hinrichs<br />

(Kundenberaterin der<br />

Raiffeisenbank X eG) bei<br />

einem Neukunden begleiten.<br />

Sie gibt Hannes Aufgaben, um<br />

sich auf das Gespräch<br />

vorzubereiten. Er bittet um<br />

Unterstützung.<br />

- ag. GA<br />

- Präsentation auf Folie<br />

- Dreier-Gespräch<br />

- Ausgangsfall<br />

- Auszüge aus der<br />

Abgabenordnung und dem<br />

Geldwäschegesetz<br />

- Text: Schufa? – Damit habe<br />

ich doch nichts zu tun, oder?<br />

(bankfachklasse 12/07)<br />

- Lehrbuch<br />

- AGB<br />

- Kontoeröffnungsantrag<br />

- Kontokorrentkontoabrechnung<br />

Fortführung Ausgangsfall<br />

Herr Janssen (wiederkehrende<br />

Kundenperson) kommt zu<br />

Hannes und versteht seine<br />

Kontoabrechnung nicht.<br />

Hannes bittet um Hilfestellung.<br />

- Lehrervortrag<br />

- Einzelarbeit<br />

- f.e. UG<br />

- Folien passend zur<br />

Ausgangssituation<br />

- Übungsaufgaben

Unterrichtsdoppelstunde 11,12 13,14 (UB I),15<br />

Thematik/<br />

Unterrichtsinhalte<br />

- Gemeinschaftskonten (Und-<br />

/Oder-Konto)<br />

- Verfügung mit Kontovollmacht<br />

- Post-Ident-Verfahren<br />

Handlungssituation Erweiterung des Ausgangsfalls<br />

Herr Janssen möchte für seine<br />

Frau eine Vollmacht einrichten<br />

oder das Konto umschreiben auf<br />

ein Gemeinschaftskonto, da diese<br />

nach einigen Monaten ebenfalls in<br />

die Stadt Wittmund ziehen wird.<br />

Hannes darf die Beratung wieder<br />

begleiten.<br />

Did.- Methodische<br />

Konzeption<br />

- f.-e. UG<br />

- PA<br />

Medien/Materialien - Vollmachtsformular der<br />

Raiffeisenbank X eG<br />

- Kontoeröffnungsantrag mit<br />

Zusatz Und-/Oder<br />

Kontoeröffnung und -führung für<br />

Minderjährige<br />

Erweiterung des<br />

Ausgangsfalls<br />

Da Herr Janssen mit der<br />

Kontoführung sehr zufrieden ist,<br />

möchte er für seine Kinder ein<br />

Konto eröffnen. Hannes<br />

begleitet das Gespräch.<br />

- ag. GA<br />

- Spräs<br />

- i.g. UG<br />

- Fallsituation<br />

- Kontoeröffnungsantrag für<br />

Minderjährige<br />

- Informationsblatt mit<br />

Ausschnitten aus (BGB,<br />

Verlautbarungen der BaFin<br />

zwecks Kontoführung bei<br />

Minderjährigen

Unterrichtsdoppelstunde 16,17,18 19,20,21(PU I) 22, 23<br />

Thematik/<br />

Unterrichtsinhalte<br />

Geldwäschegesetz Bankgeheimnis/ Bankauskunft Klassenarbeit<br />

Handlungssituation Erweiterung des Ausgangsfalls<br />

Heute arbeitet Hannes in der<br />

Kasse. Zu ihm kommt Herr<br />

Janssen und möchte gerne<br />

15.600 € einzahlen. Das<br />

Gespräch verfolgt seine Kollegin<br />

und gibt ihm einen GWG-<br />

Identifizierungsbogen, den er<br />

ausfüllen lässt. Da Hannes sich<br />

mit dem GWG nicht auskennt,<br />

bittet er um Unterstützung.<br />

Did.- Methodische<br />

Konzeption<br />

- at. GA<br />

- Ereignisgesteuerte Prozesskette<br />

- f.-e. UG<br />

Medien/Materialien - Pinnwände<br />

- Identifizierungsbogen gemäß<br />

Geldwäsche<br />

- Auszug aus dem<br />

Geldwäschegesetz<br />

Erweiterung des<br />

Ausgangsfalls<br />

Zu Hannes an den Schalter<br />

kommt Herr Janssen. Er hat<br />

gehört, dass es das<br />

Bankgeheimnis nicht mehr gibt.<br />

Hannes bittet um Unterstützung<br />

bei dem Gespräch.<br />

- ag. GA<br />

- Fallstudie<br />

- Lehrervortag<br />

- PC/Beamer<br />

- Gesetzesauszüge

Informationsblatt:<br />

Kontoführung bei<br />

Minderjährigen<br />

Allgemeinen Informationen<br />

Datum:<br />

Klasse: x<br />

Lehrer: x<br />

I.) Konten für geschäftsunfähige Personen ( § 104 ff. BGB)<br />

- Hierzu zählen u. a. Minderjährige bis zur Vollendung des siebten Lebensjahres.<br />

- Willenserklärungen von Geschäftsunfähigen sind nichtig (vgl. § 105 BGB), d.h. von<br />

Anfang an unwirksam.<br />

- Eine Kontoeröffnung durch die geschäftsunfähige Person ist somit nicht möglich. Der<br />

Kontovertrag muss vom gesetzlichen Vertreter (i.d.R. die Eltern gemeinsam, vgl.<br />

§§1626 ff. BGB) geschlossen werden. Minderjährige werden durch beide Eltern<br />

gemeinsam vertreten. Eine Ausnahme ist, wenn ein Elternteil das Kind alleine vertritt.<br />

- Kontoverfügungen und Kontoauflösung sind nur durch den gesetzlichen Vertreter<br />

möglich.<br />

- Im Rahmen ihres gesetzlichen Vertretungsrechts dürfen die Eltern unbeschränkt über<br />

das Vermögen ihrer Kinder verfügen. Die Nutznießung des Vermögens (Zinsen,<br />

Dividenden) steht jedoch den Kindern zu.<br />

- Bestimmte Rechtsgeschäfte dürfen die Eltern nicht ohne die Zustimmung des<br />

Vormundschaftsgerichts abschließen (vgl. §§ 1643, 1821, 1822 BGB).<br />

II.) Konten für beschränkt geschäftsfähige Personen (§§ 106 ff. BGB)<br />

- Hierzu zählen u.a. Minderjährige, die das siebte Lebensjahr vollendet haben.<br />

- Rechtsgeschäfte von beschränkt geschäftsfähigen Personen sind schwebend<br />

unwirksam, d.h. sie bedürfen zu ihrer Wirksamkeit der Zustimmung des gesetzlichen<br />

Vertreters. Diese Zustimmung kann im voraus (Einwilligung) oder nachträglich<br />

(Genehmigung) erteilt werden.<br />

- Die Kontoeröffnung einer beschränkt geschäftsfähigen Person erfolgt durch die Eltern<br />

oder durch den beschränkt Geschäftsfähigen mit der Zustimmung der Eltern.<br />

- Eine Kontoeröffnung ohne die Zustimmung der gesetzlichen Vertreter ist nur im<br />

Rahmen der erweiterten Geschäftsfähigkeit möglich (vgl. §§ 112 und 113).<br />

- Da die Kündigung des Kontovertrages ein einseitiges Rechtsgeschäft ist, bedarf<br />

diese der vorherigen Zustimmung durch die Eltern.<br />

- Rechtsgeschäfte, die ein besonderes Risiko enthalten, darf der beschränkt<br />

Geschäftsfähige (auch bei erweiterter Geschäftsfähigkeit) nur mit Zustimmung des<br />

Vormundschaftsgerichts (Familiengerichts) vornehmen (vgl. §§ 1643, 1821 und 1822<br />

BGB).<br />

1

§ 1 (Beginn der Rechtsfähigkeit)<br />

Auszug aus dem Bürgerlichen Gesetzbuch (BGB)<br />

Die Rechtsfähigkeit des Menschen beginnt mit der Vollendung der Geburt.<br />

§ 2 (Eintritt der Volljährigkeit)<br />

Die Volljährigkeit tritt mit der Vollendung des 18. Lebensjahres ein.<br />

§ 104 (Geschäftsunfähigkeit)<br />

Geschäftsunfähig ist:<br />

1. wer nicht das siebente Lebensjahr vollendet hat.<br />

2. wer sich in einem die freie Willensbestimmung ausschließenden Zustand krankhafter<br />

Störung der Geistestätigkeit befindet, sofern nicht der Zustand seiner Natur nach ein<br />

vorübergehender ist.<br />

§ 105 (Nichtigkeit der Willenserklärung)<br />

(1) Die Willenserklärung eines Geschäftsunfähigen ist nichtig....<br />

§ 106 (Beschränkte Geschäftsfähigkeit Minderjähriger)<br />

Ein Minderjähriger, der das siebente Lebensjahr vollendet hat, ist nach Maßgabe der §§ 107<br />

bis 113 in der Geschäftsfähigkeit beschränkt.<br />

§ 107 (Einwilligung des gesetzlichen Vertreters)<br />

Der Minderjährige bedarf zu einer Willenserklärung, durch die er nicht lediglich einen<br />

rechtlichen Vorteil erlangt, der Einwilligung seines gesetzlichen Vertreters.<br />

§ 108 (Vertragsschluss ohne Einwilligung)<br />

(1) Schließt der Minderjährige einen Vertrag ohne die erforderliche Einwilligung des<br />

gesetzlichen Vertreters, so hängt die Wirksamkeit des Vertrags von der Genehmigung des<br />

Vertreters ab....<br />

§ 110 (Bewirken der Leistung mit eigenen Mitteln, umgangsprachlich:<br />

Taschengeldparagraph)<br />

Ein von dem Minderjährigen ohne Zustimmung des gesetzlichen Vertreters geschlossener<br />

Vertrag gilt als von Anfang an wirksam, wenn der Minderjährige die vertragsmäßige Leistung<br />

mit Mitteln bewirkt, die ihm zu diesem Zweck oder zu freier Verfügung von dem Vertreter<br />

oder mit dessen Zustimmung von einem Dritten überlassen worden sind.<br />

§ 111 (Einseitige Rechtsgeschäfte)<br />

Ein einseitiges Rechtsgeschäft, das der Minderjährige ohne die erforderliche Einwilligung<br />

des gesetzlichen Vertreters vornimmt, ist unwirksam.<br />

§ 112 (Selbstständiger Betrieb eines Erwerbsgeschäftes)<br />

(1) Ermächtigt der gesetzliche Vertreter mit Genehmigung des Vormundschaftsgerichts den<br />

Minderjährigen zum selbständigen Betrieb eines Erwerbsgeschäfts, so ist der<br />

Minderjährige für solche Rechtsgeschäfte unbeschränkt geschäftsfähig, welche der<br />

Geschäftsbetrieb mit sich bringt. Ausgenommen sind Rechtsgeschäfte, zu denen der<br />

Vertreter der Genehmigung des Vormundschaftsgerichts bedarf. ...<br />

2

§ 113 (Dienst- oder Arbeitsverhältnis)<br />

(1) Ermächtigt der gesetzliche Vertreter den Minderjährigen, in Dienst oder in Arbeit zu<br />

treten, so ist der Minderjährige für solche Rechtsgeschäfte unbeschränkt<br />

geschäftsfähig, welche die Eingehung oder Aufhebung eines Dienst- oder<br />

Arbeitsverhältnisses der gestatteten Art oder die Erfüllung der sich aus einem<br />

solchen Verhältnis ergebenden Verpflichtungen betreffen. Ausgenommen sind<br />

Verträge, zu denen der Vertreter der Genehmigung des Vormundschaftsgerichts<br />

bedarf.<br />

(2) Die Ermächtigung kann von dem Vertreter zurückgenommen oder eingeschränkt<br />

werden.<br />

§ 1626 Elterliche Sorge<br />

(1) Die Eltern haben die Pflicht und das Recht, für das minderjährige Kind zu sorgen<br />

(elterliche Sorge). Die elterliche Sorge umfasst die Sorge für die Person des Kindes<br />

(Personensorge) und das Vermögen des Kindes (Vermögenssorge).<br />

(2) Bei der Pflege und Erziehung berücksichtigen die Eltern die wachsende Fähigkeit<br />

und das wachsende Bedürfnis des Kindes zu selbständigem<br />

verantwortungsbewusstem Handeln....<br />

§ 1626a Elterliche Sorge nicht miteinander verheirateter Eltern, Sorgeerklärungen<br />

(1) Sind die Eltern bei der Geburt des Kindes nicht miteinander verheiratet, so steht ihnen<br />

die elterliche Sorge dann gemeinsam zu, wenn sie<br />

1. erklären, dass sie die Sorge gemeinsam übernehmen wollen (Sorgeerklärungen),<br />

oder<br />

2. einander heiraten.<br />

(2) Im Übrigen hat die Mutter die elterliche Sorge.<br />

§ 1626d Form; Mitteilungspflicht<br />

(1) Sorgeerklärungen und Zustimmungen müssen öffentlich beurkundet werden.<br />

(2) Die beurkundende Stelle teilt die Abgabe von Sorgeerklärungen und Zustimmungen<br />

unter Angabe des Geburtsdatums und des Geburtsorts des Kindes sowie des Namens,<br />

den das Kind zur Zeit der Beurkundung seiner Geburt geführt hat, dem nach § 87c Abs. 6<br />

Satz 2 des Achten Buches Sozialgesetzbuch zuständigen Jugendamt zum Zwecke der<br />

Auskunftserteilung nach § 58a des Achten Buches Sozialgesetzbuch unverzüglich mit.<br />

§ 1629 Vertretung des Kindes<br />

(1) Die elterliche Sorge umfasst die Vertretung des Kindes. Die Eltern vertreten das Kind<br />

gemeinschaftlich; ist eine Willenserklärung gegenüber dem Kind abzugeben, so genügt die<br />

Abgabe gegenüber einem Elternteil. Ein Elternteil vertritt das Kind allein, soweit er die<br />

elterliche Sorge allein ausübt oder ihm die Entscheidung nach § 1628 übertragen ist. Bei<br />

Gefahr im Verzug ist jeder Elternteil dazu berechtigt, alle Rechtshandlungen vorzunehmen,<br />

die zum Wohl des Kindes notwendig sind; der andere Elternteil ist unverzüglich zu<br />

unterrichten....<br />

3

§ 1643 Genehmigungspflichtige Rechtsgeschäfte<br />

(1) Zu Rechtsgeschäften für das Kind bedürfen die Eltern der Genehmigung des<br />

Familiengerichts in den Fällen, in denen nach § 1821 und nach § 1822 Nr. 1, 3, 5, 8 bis<br />

11 ein Vormund der Genehmigung bedarf....<br />

§ 1678 Folgen der tatsächlichen Verhinderung oder des Ruhens für den anderen<br />

Elternteil<br />

(1) Ist ein Elternteil tatsächlich verhindert, die elterliche Sorge auszuüben, ... so übt der<br />

andere Teil die elterliche Sorge allein aus<br />

§ 1680 Tod eines Elternteils oder Entziehung des Sorgerechts<br />

(1) Stand die elterliche Sorge den Eltern gemeinsam zu und ist ein Elternteil gestorben, so<br />

steht die elterliche Sorge dem überlebenden Elternteil zu....<br />

§ 1821 Genehmigung für Geschäfte über Grundstücke, Schiffe oder Schiffsbauwerke<br />

(1) Der Vormund bedarf der Genehmigung des Vormundschaftsgerichts:<br />

1. zur Verfügung über ein Grundstück oder über ein Recht an einem Grundstück....<br />

§ 1822 Genehmigung für sonstige Geschäfte<br />

Der Vormund bedarf der Genehmigung des Vormundschaftsgerichts:<br />

1. zu einem Rechtsgeschäft, durch das der Mündel zu einer Verfügung über sein Vermögen<br />

im Ganzen oder über eine ihm angefallene Erbschaft oder über seinen künftigen<br />

gesetzlichen Erbteil oder seinen künftigen Pflichtteil verpflichtet wird, sowie zu einer<br />

Verfügung über den Anteil des Mündels an einer Erbschaft,<br />

6. zu einem Lehrvertrag, der für längere Zeit als ein Jahr geschlossen wird,<br />

7. zu einem auf die Eingehung eines Dienst oder Arbeitsverhältnisses gerichteten Vertrag,<br />

wenn der Mündel zu persönlichen Leistungen für längere Zeit als ein Jahr verpflichtet<br />

werden soll,<br />

8. zur Aufnahme von Geld auf den Kredit des Mündels,<br />

9. zur Ausstellung einer Schuldverschreibung auf den Inhaber oder zur Eingehung einer<br />

Verbindlichkeit aus einem Wechsel oder einem anderen Papier, das durch Indossament<br />

übertragen werden kann,<br />

10. zur Übernahme einer fremden Verbindlichkeit, insbesondere zur Eingehung einer<br />

Bürgschaft,...<br />

Quelle: Bundesministerium der Justiz (2007): Bürgerliches Gesetzbuch, Online im Internet:<br />

http://www.gesetze-im-internet.de (Stand Dez. 2007; Abruf 12.01.2008)<br />

4

Grundsätze für Bankgeschäfte mit Minderjährigen<br />

(Zusammenfassung der Verlautbarungen der BaFin vom 22. März 1995)<br />

Anbahnung der Geschäftsverbindung<br />

Nur seriöse Werbung ist statthaft. Die Werbung darf nicht zu einem sorglosen Umgang mit<br />

Geld ermuntern. Es darf nicht der Eindruck erweckt werden, dass für genehmigungspflichtige<br />

Bankgeschäfte weder die Zustimmung der Eltern noch die Genehmigung des<br />

Vormundschaftsgerichts erforderlich ist.<br />

Rechtliche Rahmenbedingungen<br />

- Grundsätzlich ist die vorherige Einwilligung beider Elternteile zur Kontoeröffnung<br />

herbeizuführen.<br />

- "Generalermächtigungen" der Eltern für vergangene oder künftige Bankgeschäfte ihrer<br />

minderjährigen Kinder bedürfen einer eindeutigen, inhaltlich genau bestimmten<br />

Konkretisierung. Formulierungen wie z.B. „Wir genehmigen im Voraus sämtliche<br />

Geschäfte“ sind nicht ausreichend.<br />

- In der täglichen Bankpraxis gibt es faktisch keine Geschäfte, die für den<br />

Minderjährigen lediglich rechtlich vorteilhaft und deshalb ohne Zustimmung des<br />

gesetzlichen Vertreters wirksam sind.<br />

- Bei der Eröffnung eines Lohn- und Gehaltskontos ohne Zustimmung der Eltern muss<br />

sich das Kreditinstitut vergewissern, ob ein Arbeitsverhältnis besteht. Verfügungen<br />

über das Lohn- und Gehaltskonto sind nur rechtswirksam, wenn diese in einem engen<br />

Zusammenhang mit dem Arbeitsverhältnis stehen.<br />

- Der § 110 BGB (Bewirken der Leistung aus eigenen Mitteln) ist in der Regel nicht<br />

geeignet, die Einwilligung der gesetzlichen Vertreter für eine Kontoeröffnung zu ersetzen,<br />

weil die Tatsachen der Überlassung der Mittel zur freien Verfügung vom Kreditinstitut<br />

nicht eindeutig erkannt werden kann. Nur in eindeutigen Fällen können Kreditinstitute von<br />

der Zustimmung der gesetzlichen Vertreter sowohl bei der Kontoeröffnung oder bei<br />

Verfügungen absehen.<br />

Quellen:<br />

- Bafin (Hrsg.) (1995): Verlautbarung zum Thema „Bankgeschäfte mit Minderjährigen“,<br />

Online im Internet: http://www.bafin.de/verlautbarungen/bgmind.htm (Stand 1995; Abruf<br />

16.01.2008).<br />

- Schuster, D. (2007): Fälle und Übungen zur handlungsorientierten Bankbetriebslehre, 25.<br />

Auflage, Rinteln: Merkur-Verlag.<br />

5

Groblernziele:<br />

LF 2:<br />

Kontoführung Minderjährige<br />

Arbeitsaufträge<br />

Datum:<br />

Lehrer: x<br />

Klasse: x<br />

Sie sollen minderjährige Kunden bei der Kontoeröffnung beraten können.<br />

Herr Janssen bittet um eine ausführliche Beratung. Trotzdem drängt er ein wenig auf die<br />

Zeit, da er gleich noch mit seinen beiden Kindern seine Frau Gesine Janssen (geb.<br />

10.06.1968) vom Bahnhof abholen möchte.<br />

Arbeitsauftrag:<br />

Ausgangssituation (Fallerweiterung):<br />

Im Laufe der letzten Wochen zeigte sich die Familie Janssen mit dem Gemeinschaftskonto<br />

sehr zufrieden. Herr Manfred Janssen (geb. 11.10.1965) möchte jetzt gerne ein Konto für<br />

seine beiden Kinder Jonas und Julia eröffnen.<br />

Herr Janssen erscheint heute in der Raiffeisenbank Ostfriesland eG und stellt Ihnen seine<br />

beiden Kinder vor:<br />

Jonas Janssen, geb. am 25.04.1991, beginnt zum 01.08. diesen Jahres nach Beendigung<br />

der Realschule eine Ausbildung beim Landkreis Wittmund als Verwaltungsfachangestellter.<br />

Jonas wünscht die Eröffnung eines Kontokorrentkontos, auf das der Landkreis seine<br />

Ausbildungsvergütung überweisen kann.<br />

Julia Janssen, geb. am 18.05.2001, wird in diesem Sommer eingeschult. Die Eheleute<br />

Janssen möchten gerne für ihre „kleine“ Julia ein Taschengeldkonto eröffnen, damit sie<br />

möglichst früh den richtigen Umgang mit Geld und Banken erlerne.<br />

Finden Sie sich in Ihrer Gruppe zusammen und verteilen die Gruppenfunktionskarten.<br />

Beantworten Sie anschließend unter Zuhilfenahme des Informationsblattes „Kontoführung für<br />

Minderjährige“ sowie Ihres Lehrbuchs „Wirtschaftslehre des Kreditwesens“ von<br />

Grill/Percynski (41. überarbeitete Auflage 2007, S. 81 ff.) und aufgrund Ihrer bisherigen<br />

betrieblichen Erfahrung die folgenden Arbeitsaufträge. Der Protokollant schreibt die<br />

Ergebnisse in ein Word-Dokument und speichert dieses im Laufwerk k ab. Zum Ende der<br />

Erarbeitungsphase wird bestimmt, welche Gruppe welche Aufgaben präsentiert.<br />

1

Arbeitsauftrag I<br />

Beschreiben Sie kurz, wie Sie auf den Kundenwunsch des Herrn Manfred Janssen, ein<br />

Konto für seine Tochter Julia eröffnen zu wollen, reagieren. Gehen Sie bei der Beantwortung<br />

der Frage auf die Begriffe Rechts- und Geschäftsfähigkeit ein.<br />

Arbeitsauftrag II<br />

Hierfür haben Sie 10 Minuten Zeit.<br />

a.) Führen Sie die Kontoeröffnung für Jonas Janssen durch. Vervollständigen Sie den<br />

beigefügten Kontoeröffnungsantrag. Erstellen Sie parallel dazu eine Tischvorlage mit<br />

der Überschrift „Kontoeröffnung für einen beschränkt Geschäftsfähigen“. Dabei sollen<br />

folgende Leitfragen beantwortet werden:<br />

- Wer ist beschränkt geschäftsfähig?<br />

- Welche Kontoart empfehlen Sie?<br />

- Wie lautet die Kontobezeichnung und wer ist Gläubiger der Einlage?<br />

- Wer kann das Konto eröffnen?<br />

- Wie kann die Verfügungsberechtigung geregelt werden?<br />

- Wessen Legitimation ist zu prüfen?<br />

- Wie erfolgt die Legitimation?<br />

- Was sollte bei der Ausstellung der Karte berücksichtigt werden?<br />

- Wer muss den Antrag unterschreiben?<br />

Bei der anschließenden Präsentation der Tischvorlage sollten sie immer wieder<br />

Bezug zum Ausgangsfall nehmen.<br />

b.) Jonas ärgert sich darüber, dass seine Eltern der Kontoeröffnung zustimmen müssen.<br />

Sein 17-jähriger Freund Manuel durfte sein Konto bei der Raiffeisenbank Ostfriesland<br />

eG auch ohne Zustimmung der Erziehungsberechtigten eröffnen.<br />

Klären Sie Jonas auf, in welchen Fällen Minderjährige auch ohne Mitwirkung ihrer<br />

gesetzlichen Vertreter rechtswirksam handeln können.<br />

Für den Arbeitsauftrag II haben Sie 30 Minuten Zeit.<br />

2

Arbeitsauftrag III<br />

Der Landkreis x überweist Jonas Janssen monatlich die Ausbildungsvergütung in Höhe von<br />

470,00 €. Jonas kann nach Ihren ersten Eindrücken sehr gut mit ihrem ersten verdienten<br />

Geld umgehen. Das Konto wies in den ersten Wochen keinerlei Besonderheiten auf. Heute<br />

kommt Jonas allerdings mit folgenden Wünschen zu Ihnen in die Bank?<br />

i. Barauszahlung von 600,00 € (aktueller Kontostand 745,80 €).<br />

ii. Einrichtung eines Dauerauftrages in Höhe von mtl. 10,00 € zugunsten seines<br />

Patenkindes.<br />

iii. Ausstellung einer Karte mit ec-cash-Funktion, damit er in seinem nächsten Skiurlaub<br />

in Österreich Geld am Automaten abheben kann.<br />

iv. Er möchte seinem Fitnessstudio eine Einzugsermächtigung erteilen, damit dieses per<br />

Lastschrift die Monatsbeiträge einziehen kann.<br />

v. Jonas möchte gerne eine Überweisung über 800,00 € ausführen. Dadurch gerät sein<br />

Konto ins Soll.<br />

vi. Außerdem benötigt er Verrechnungsschecks.<br />

vii. Er fragt an, ob er das Konto ohne seine Eltern kündigen dürfte.<br />

a.) Entscheiden Sie über die Wünsche von Jonas!<br />

Die Kontounterlagen erhalten folgende von den Eltern unterschriebene Vereinbarung:<br />

„ Die Eltern sollen kraft gesetzlicher Vertretungsrechts nur gemeinsam<br />

verfügungsberechtigt sein. Der Minderjährige soll ohne gesonderte Zustimmung des<br />

gesetzlichen Vertreters Konto-/Depotverfügungen (z.B. Barzahlungen,<br />

Überweisungen, Daueraufträge) vornehmen dürfen.“<br />

b.) Wodurch können die in Aufgabenstellung a nicht möglichen Verfügungen rechtlich<br />

ermöglicht werden?<br />

Für die Bearbeitung der Aufgabe sollten Sie 25 Minuten Zeit einplanen.<br />

3

Anlage H: Erwartungshorizont: „Kontoführung für Minderjährige“<br />

Arbeitsauftrag I:<br />

- Kundenwunsch kann nicht entsprochen werden, da die Kundin zwar rechtsfähig aber noch<br />

geschäftsunfähig (sie hat das siebte Lebensjahr noch nicht beendet) ist.<br />

- Dadurch sind ihre Willenserklärungen nichtig.<br />

- Rechtsgeschäfte kann nur der gesetzliche Vertreter im Namen des Geschäftsunfähigen<br />

schließen.<br />

- Besser eignet sich ein Sparbuch, von dem lediglich die Eltern verfügen können.<br />

Arbeitsauftrag II:<br />

a.) Inhalt einer Tischvorlage<br />

Beschränkt geschäftsfähig ist,<br />

wer als Minderjähriger das siebte Lebensjahr vollendet hat (§ 106 BGB).<br />

Kontoart<br />

- Kostenloses Kontokorrentkonto auf Guthabenbasis für Auszubildende.<br />

Kontobezeichnung<br />

- auf den Namen des Minderjährigen. Hier: Jonas Janssen<br />

Wer kann das Konto eröffnen?<br />

- Lediglich der gesetzliche Vertreter.<br />

- grundsätzlich (auch in diesem Fall) beide Eltern gemeinsam, es sei denn:<br />

o ein Elternteil ist verstorben, beschränkt geschäftsfähig oder geschäftsunfähig,<br />

o ein Elternteil wegen Krankheit oder längerer Abwesenheit verhindert ist,<br />

o das Familiengericht die elterliche Sorge einem Elternteil alleine übertragen<br />

hat,<br />

o das die Eltern unverheiratet sind und keine gemeinsame Sorge besteht<br />

(Nachweis der Mutter durch eine Negativerklärung vom Jugendamt).<br />

- Da Jonas beschränkt geschäftsfähig ist, bedürfen seine Willenserklärungen der<br />

vorherigen (Einwilligung) oder nachträglichen (Genehmigung) Zustimmung der<br />

Erziehungsberechtigten. Bei einer nachträglichen Zustimmung sind die Geschäfte<br />

schwebend unwirksam.<br />

Verfügungsberechtigung<br />

- mehrere Möglichkeiten:<br />

o a.) gesetzlicher Vertreter ermächtigt den Minderjährigen zur alleinigen<br />

Verfügung. Ermächtigung kann jederzeit widerrufen werden.<br />

o b.) Minderjähriger kann mit einem gesetzlichen Vertreter gemeinsam<br />

verfügen.<br />

o c.) die gesetzlichen Vertreter haben das alleinige Verfügungsrecht gemeinsam<br />

oder jeder für sich allein.

Legitimation<br />

- Legitimation durch Personalausweis/Reisepass von Gesine und Manfred Janssen;<br />

Existenznachweis von Jonas (z.B. Geburtsurkunde).<br />

- wenn Jonas verfügungsberechtigt wird, dann muss auch er legitimiert werden.<br />

Was sollte bei der Ausstellung der Karte beachtet werden?<br />

- Lediglich Guthabenkarte. Es dürfen ohne Genehmigung des Vormundschaftsgerichts<br />

keine Überziehungen möglich sein.<br />

Wer muss den Kontoeröffnungsantrag unterschreiben?<br />

- siehe Möglichkeiten der Verfügungsberechtigung:<br />

o bei a und b Unterschrift auf dem Kontoeröffnungsantrag von beiden<br />

Erziehungsberechtigten und Jonas erforderlich.<br />

o bei c Unterschrift lediglich von den beiden Eltern erforderlich.<br />

o Ausnahmen bestehen, wenn nicht beide Eltern das Konto eröffnen müssen,<br />

sondern lediglich einer. Dann reicht die Unterschrift des einen Elternteils.<br />

b.) Fälle, in denen beschränkt geschäftsfähige auch ohne ihre gesetzlichen Vertreter<br />

handeln dürfen:<br />

- das Rechtsgeschäft bringt dem beschränkt Geschäftsfähigen nur rechtliche Vorteile<br />

(dieses kommt bei Bankgeschäften nicht vor),<br />

- der beschränkt Geschäftsfähige verfügt über Mittel, die ihm zu diesem Zweck oder<br />

zur freien Verfügung überlassen wurden (Taschengeldparagraph),<br />

- die Rechtsgeschäfte ergeben sich aus einem vom gesetzlichen Vertreter erlaubte<br />

Arbeitsverhältnis. Nach dem Gesetz gilt diese Regelung aber nicht für<br />

Ausbildungsverhältnisse,<br />

- der beschränkt Geschäftsfähige ist vom gesetzlichen Vertreter mit Zustimmung des<br />

Vormundschaftsgerichts zum selbstständigen Betrieb eines Erwerbsgeschäfts<br />

ermächtigt worden.

Arbeitsauftrag III:<br />

a.)<br />

i. möglich: Barauszahlungen seines Kontoguthabens sind möglich.<br />

ii. möglich: Daueraufträge kann er ebenfalls erteilen.<br />

iii. nicht möglich: Eine Karte mit ec-cash-Funktion kann unter Umständen zu<br />

Kontoüberziehungen führen. Jonas sollte lediglich eine Karte auf Guthabenbasis<br />

erhalten.<br />

iv. nicht möglich: Die Zustimmung zur Erteilung einer Einzugsermächtigung kann von<br />

den Eltern gegeben werden. Alleine darf er diese nicht genehmigen. Falls dadurch<br />

eine kurzfristige Überziehung entstehen sollte, muss umgehend für eine<br />

Kontodeckung gesorgt werden.<br />

v. nicht möglich: Überziehungen des Kontos durch Jonas sind nicht möglich.<br />

vi. nicht möglich: Scheckbegebungen durch Minderjährige sind nicht möglich.<br />

vii. nicht möglich: Kündigen darf er das Konto alleine nicht, da es sich um ein einseitiges<br />

b.)<br />

Rechtsgeschäft handelt.<br />

- Eine Kündigung (vii) bedarf der vorherigen Zustimmung (Einwilligung) der Eltern. Eine<br />

nachträglich Genehmigung ist nicht möglich.<br />

- Kontoüberziehungen bedürfen der Genehmigung des Vormundschaftsgerichts, daher<br />

ist im Fall iii, iv, v eine Genehmigung durch die Eltern nicht ausreichend.<br />

- Auch im Fall vi muss das Vormundschaftsgericht zustimmen.

Konto für Minderjährige<br />

Auszug aus den Verlautbarungen der BaFin zum Thema<br />

„Bankgeschäfte mit Minderjährigen“:<br />

Das Heranführen von Minderjährigen an die Inanspruchnahme<br />

von Bankdienstleistungen ist grundsätzlich positiv zu werten. Um<br />

junge Erwachsene vor den Folgen einer Kreditaufnahme zu<br />

bewahren, die ihre Finanzkraft übersteigt, sollten bereits<br />

Minderjährige zu einem verantwortungsvollen Umgang mit Geld<br />

angehalten werden.<br />

Quelle: Bafin (Hrsg.) (1995): Verlautbarung zum Thema „Bankgeschäfte mit<br />

Minderjährigen“, Online im Internet: http://www.bafin.de/verlautbarungen/bgmind.htm<br />

(Stand 1995; Abruf 16.01.2008)<br />

x<br />

Quelle: WDR: Online im Internet:<br />

http://www.wdr.de/tv/service/familie/inhalt/20030730/bilder/konto.jpg (Abruf 16.01.08)<br />

Ab welchem Alter sollte Kindern ein eigenes laufendes Konto<br />

eingerichtet werden?