Jahresbericht 2010 Fair. Menschlich. Nah. - Sparkasse Vest

Jahresbericht 2010 Fair. Menschlich. Nah. - Sparkasse Vest

Jahresbericht 2010 Fair. Menschlich. Nah. - Sparkasse Vest

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

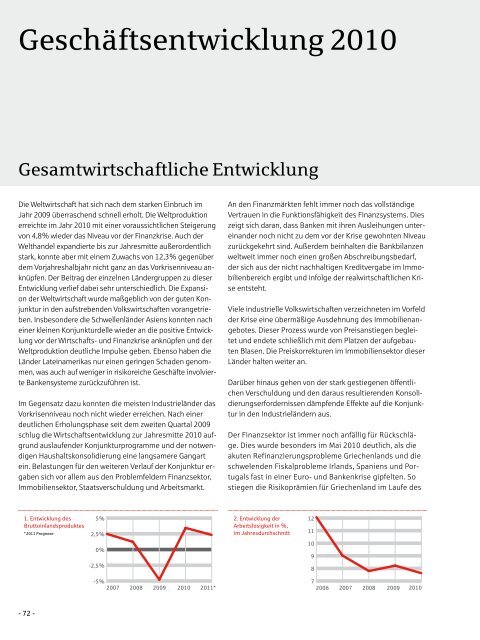

Geschäftsentwicklung <strong>2010</strong><br />

Gesamtwirtschaftliche Entwicklung<br />

Die Weltwirtschaft hat sich nach dem starken Einbruch im<br />

Jahr 2009 überraschend schnell erholt. Die Weltproduktion<br />

erreichte im Jahr <strong>2010</strong> mit einer voraussichtlichen Steigerung<br />

von 4,8 % wieder das Niveau vor der Finanzkrise. Auch der<br />

Welthandel expandierte bis zur Jahresmitte außerordentlich<br />

stark, konnte aber mit einem Zuwachs von 12,3 % gegenüber<br />

dem Vorjahreshalbjahr nicht ganz an das Vorkrisenniveau anknüpfen.<br />

Der Beitrag der einzelnen Ländergruppen zu dieser<br />

Entwicklung verlief dabei sehr unterschiedlich. Die Expansion<br />

der Weltwirtschaft wurde maßgeblich von der guten Konjunktur<br />

in den aufstrebenden Volkswirtschaften vorangetrieben.<br />

Insbesondere die Schwellenländer Asiens konnten nach<br />

einer kleinen Konjunkturdelle wieder an die positive Entwicklung<br />

vor der Wirtschafts- und Finanzkrise anknüpfen und der<br />

Weltproduktion deutliche Impulse geben. Ebenso haben die<br />

Länder Lateinamerikas nur einen geringen Schaden genommen,<br />

was auch auf weniger in risikoreiche Geschäfte involvierte<br />

Bankensysteme zurückzuführen ist.<br />

Im Gegensatz dazu konnten die meisten Industrieländer das<br />

Vorkrisenniveau noch nicht wieder erreichen. Nach einer<br />

deutlichen Erholungsphase seit dem zweiten Quartal 2009<br />

schlug die Wirtschaftsentwicklung zur Jahresmitte <strong>2010</strong> aufgrund<br />

auslaufender Konjunkturprogramme und der notwendigen<br />

Haushaltskonsolidierung eine langsamere Gangart<br />

ein. Belastungen für den weiteren Verlauf der Konjunktur ergaben<br />

sich vor allem aus den Problemfeldern Finanzsektor,<br />

Immobiliensektor, Staatsverschuldung und Arbeitsmarkt.<br />

1. Entwicklung des<br />

Bruttoinlandsproduktes<br />

*2011 Prognose<br />

5 %<br />

2,5 %<br />

0 %<br />

-2,5 %<br />

An den Finanzmärkten fehlt immer noch das vollständige<br />

Vertrauen in die Funktionsfähigkeit des Finanzsystems. Dies<br />

zeigt sich daran, dass Banken mit ihren Ausleihungen untereinander<br />

noch nicht zu dem vor der Krise gewohnten Niveau<br />

zurückgekehrt sind. Außerdem beinhalten die Bankbilanzen<br />

weltweit immer noch einen großen Abschreibungsbedarf,<br />

der sich aus der nicht nachhaltigen Kreditvergabe im Immobilienbereich<br />

ergibt und infolge der realwirtschaftlichen Krise<br />

entsteht.<br />

Viele industrielle Volkswirtschaften verzeichneten im Vorfeld<br />

der Krise eine übermäßige Ausdehnung des Immobilienangebotes.<br />

Dieser Prozess wurde von Preisanstiegen begleitet<br />

und endete schließlich mit dem Platzen der aufgebauten<br />

Blasen. Die Preiskorrekturen im Immobiliensektor dieser<br />

Länder halten weiter an.<br />

Darüber hinaus gehen von der stark gestiegenen öffentlichen<br />

Verschuldung und den daraus resultierenden Konsolidierungserfordernissen<br />

dämpfende Effekte auf die Konjunktur<br />

in den Industrieländern aus.<br />

Der Finanzsektor ist immer noch anfällig für Rückschläge.<br />

Dies wurde besonders im Mai <strong>2010</strong> deutlich, als die<br />

akuten Refinanzierungsprobleme Griechenlands und die<br />

schwelenden Fiskalprobleme Irlands, Spaniens und Portugals<br />

fast in einer Euro- und Bankenkrise gipfelten. So<br />

stiegen die Risikoprämien für Griechenland im Laufe des<br />

2. Entwicklung der<br />

Arbeitslosigkeit in %,<br />

im Jahresdurchschnitt<br />

-5 %<br />

7<br />

2007 2008 2009 <strong>2010</strong> 2011* 2006 2007 2008 2009 <strong>2010</strong><br />

12<br />

11<br />

10<br />

9<br />

8<br />

3. Entwicklung des<br />

DAX <strong>2010</strong><br />

Jahres mehrfach auf bis zu 10 % an. Erst die weitreichenden<br />

Interventionen der Europäischen Zentralbank (EZB)<br />

und der Regierungen des Euro-Raums konnten Schlimmeres<br />

verhindern.<br />

Schließlich hat die Arbeitslosigkeit während der Krise in vielen<br />

Industrieländern spürbar zugenommen. Da die konjunkturelle<br />

Erholung auf absehbare Zeit eher schleppend<br />

verläuft, könnte es dort zu Verfestigungstendenzen am Arbeitsmarkt<br />

kommen.<br />

Trotz der positiven Tendenzen wird sich das Wirtschaftswachstum<br />

im kommenden Jahr voraussichtlich wieder etwas<br />

abschwächen. Gründe hierfür liegen in den anhaltenden<br />

Spannungen auf den Finanz- und Immobilienmärkten sowie<br />

den Maßnahmen zur Konsolidierung der Staatshaushalte.<br />

Der Welthandel wird demgemäß im kommenden Jahr nur<br />

noch mit gedämpfter Rate zulegen.<br />

Deutschland nach dem wirtschaftlichen Einbruch<br />

Die deutsche Wirtschaft befindet sich im Aufschwung. Im<br />

Gegensatz zu vielen anderen Industrienationen ist sie auf einem<br />

guten Weg, den krisenbedingten Produktionseinbruch<br />

wettzumachen. Im Verlauf des Jahres <strong>2010</strong> hat die konjunkturelle<br />

Erholung an Breite gewonnen und Deutschland wurde<br />

zur Konjunkturlokomotive in Europa. Die Expansion wurde<br />

– anders als noch im Vorjahr – nicht mehr allein von<br />

einem Anstieg der Exporte getragen.<br />

Vielmehr ist <strong>2010</strong> auch die Binnenkonjunktur angesprungen.<br />

Die Unternehmensinvestitionen legten spürbar zu.<br />

Auch die privaten Konsumausgaben verzeichneten einen<br />

Zuwachs.<br />

Da die Stimmungsindikatoren nach wie vor auf einem sehr<br />

hohen Niveau liegen und die Auftragseingänge in der Industrie<br />

aufwärtsgerichtet sind, wird sich der Aufschwung in den<br />

kommenden Monaten fortsetzen. Allerdings wird sich das<br />

Tempo der konjunkturellen Erholung verlangsamen. Maßgeblich<br />

hierfür ist, dass die weltwirtschaftliche Expansion<br />

an Fahrt verliert. In der Folge wird der Außenhandel wohl<br />

kaum noch zum Anstieg des realen Bruttoinlandsprodukts in<br />

Deutschland beitragen. Damit wird die Inlandsnachfrage das<br />

Tempo der Expansion bestimmen. Stützend auf die Binnennachfrage<br />

wirken die monetären Rahmenbedingungen. Das<br />

niedrige Zinsniveau und die günstigen Finanzierungsbedingungen<br />

dürften die Unternehmensinvestitionen stimulieren.<br />

Die robuste Lage am Arbeitsmarkt wird sich voraussichtlich<br />

positiv auf die private Konsumnachfrage auswirken. Mit<br />

einem Wachstum des Bruttoinlandsprodukts von 3,6 % zählt<br />

Deutschland zu den am stärksten expandierenden Volkswirtschaften<br />

im Euro-Raum.<br />

Trotz der bisherigen Aufwärtsdynamik darf nicht übersehen<br />

werden, dass sich das Inlandsprodukt zur Jahresmitte <strong>2010</strong><br />

noch auf einem Niveau befand, das zuletzt zum Jahreswechsel<br />

2006/2007 erreicht wurde. Voraussichtlich werden die<br />

- 72 - - 73 -<br />

7.500<br />

7.000<br />

6.500<br />

6.000<br />

5.500<br />

1/10<br />

3/10<br />

6/10<br />

9/10<br />

12/10<br />

4. Entwicklung<br />

Euro/US-$ <strong>2010</strong><br />

1,5<br />

1,4<br />

1,3<br />

1,2<br />

1/10<br />

3/10 6/10 9/10 12/10