Investmentfonds und Steuern

Investmentfonds und Steuern

Investmentfonds und Steuern

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

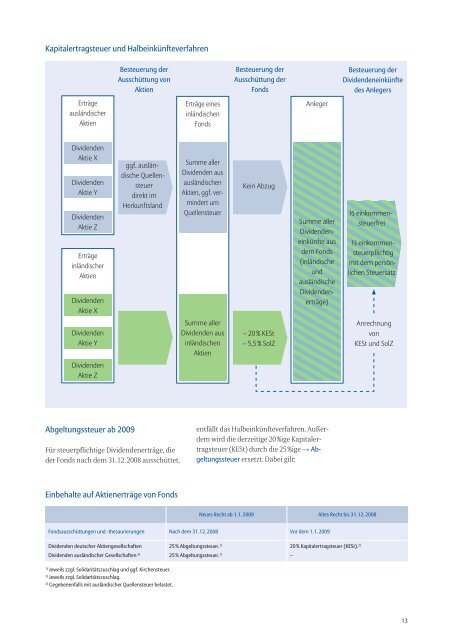

Kapitalertragsteuer <strong>und</strong> Halbeinkünfteverfahren<br />

Erträge<br />

ausländischer<br />

Aktien<br />

Dividenden<br />

Aktie X<br />

Dividenden<br />

Aktie Y<br />

Dividenden<br />

Aktie Z<br />

Erträge<br />

inländischer<br />

Aktien<br />

Dividenden<br />

Aktie X<br />

Dividenden<br />

Aktie Y<br />

Dividenden<br />

Aktie Z<br />

Abgeltungssteuer ab 2009<br />

Besteuerung der<br />

Ausschüttung von<br />

Aktien<br />

ggf. ausländischeQuellensteuer<br />

direkt im<br />

Herkunftsland<br />

Für steuerpflichtige Dividendenerträge, die<br />

der Fonds nach dem 31. 12. 2008 ausschüttet,<br />

Einbehalte auf Aktienerträge von Fonds<br />

Erträge eines<br />

inländischen<br />

Fonds<br />

Summe aller<br />

Dividenden aus<br />

ausländischen<br />

Aktien, ggf. vermindert<br />

um<br />

Quellensteuer<br />

Summe aller<br />

Dividenden aus<br />

inländischen<br />

Aktien<br />

Besteuerung der<br />

Ausschüttung der<br />

Fonds<br />

Kein Abzug<br />

– 20 % KESt<br />

– 5,5 % SolZ<br />

Anleger<br />

Summe aller<br />

Dividendeneinkünfte<br />

aus<br />

dem Fonds<br />

(inländische<br />

<strong>und</strong><br />

ausländische<br />

Dividendenerträge)<br />

entfällt das Halbeinkünfteverfahren. Außerdem<br />

wird die derzeitige 20 %ige Kapitalertragsteuer<br />

(KESt) durch die 25 %ige Abgeltungssteuer<br />

ersetzt. Dabei gilt:<br />

Besteuerung der<br />

Dividendeneinkünfte<br />

des Anlegers<br />

½ einkommensteuerfrei<br />

½ einkommensteuerpflichtig<br />

mit dem persönlichen<br />

Steuer satz<br />

Anrechnung<br />

von<br />

KESt <strong>und</strong> SolZ<br />

Neues Recht ab 1. 1. 2009 Altes Recht bis 31. 12. 2008<br />

Fondsausschüttungen <strong>und</strong> -thesaurierungen Nach dem 31. 12. 2008 Vor dem 1. 1. 2009<br />

Dividenden deutscher Aktien gesellschaften 25 % Abgeltungssteuer. 1) 20 % Kapitalertragsteuer (KESt). 2)<br />

Dividenden ausländischer Gesellschaften 3) 25 % Abgeltungssteuer. 1) –<br />

1) Jeweils zzgl. Solidaritätszuschlag <strong>und</strong> ggf. Kirchensteuer.<br />

2) Jeweils zzgl. Solidaritätszuschlag.<br />

3) Gegebenenfalls mit ausländischer Quellensteuer belastet.<br />

13