Investmentfonds und Steuern

Investmentfonds und Steuern

Investmentfonds und Steuern

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

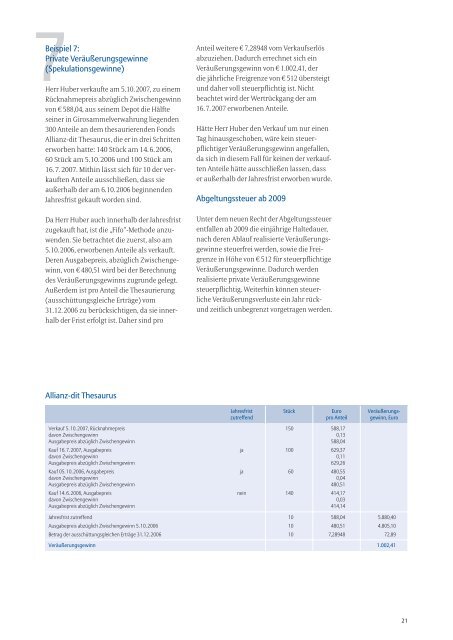

7Beispiel 7:<br />

Private Veräußerungsgewinne<br />

(Spekulationsgewinne)<br />

Herr Huber verkaufte am 5. 10. 2007, zu einem<br />

Rücknahmepreis abzüglich Zwischengewinn<br />

von € 588,04, aus seinem Depot die Hälfte<br />

seiner in Girosammelverwahrung liegenden<br />

300 Anteile an dem thesaurierenden Fonds<br />

Allianz-dit Thesaurus, die er in drei Schritten<br />

erworben hatte: 140 Stück am 14. 6. 2006,<br />

60 Stück am 5. 10. 2006 <strong>und</strong> 100 Stück am<br />

16. 7. 2007. Mithin lässt sich für 10 der verkauften<br />

Anteile ausschließen, dass sie<br />

außerhalb der am 6. 10. 2006 beginnenden<br />

Jahresfrist gekauft worden sind.<br />

Da Herr Huber auch innerhalb der Jahresfrist<br />

zugekauft hat, ist die „Fifo“-Methode anzuwenden.<br />

Sie betrachtet die zuerst, also am<br />

5. 10. 2006, erworbenen Anteile als verkauft.<br />

Deren Ausgabepreis, abzüglich Zwischengewinn,<br />

von € 480,51 wird bei der Berechnung<br />

des Veräußerungsgewinns zugr<strong>und</strong>e gelegt.<br />

Außerdem ist pro Anteil die Thesaurierung<br />

(ausschüttungsgleiche Erträge) vom<br />

31. 12. 2006 zu berücksichtigen, da sie innerhalb<br />

der Frist erfolgt ist. Daher sind pro<br />

Allianz-dit Thesaurus<br />

Verkauf 5. 10. 2007, Rücknahmepreis<br />

davon Zwischengewinn<br />

Ausgabepreis abzüglich Zwischengewinn<br />

Kauf 16. 7. 2007, Ausgabepreis<br />

davon Zwischengewinn<br />

Ausgabepreis abzüglich Zwischengewinn<br />

Kauf 05. 10. 2006, Ausgabepreis<br />

davon Zwischengewinn<br />

Ausgabepreis abzüglich Zwischengewinn<br />

Kauf 14. 6. 2006, Ausgabepreis<br />

davon Zwischengewinn<br />

Ausgabepreis abzüglich Zwischengewinn<br />

Jahresfrist zutreffend<br />

Ausgabepreis abzüglich Zwischengewinn 5. 10. 2006<br />

Betrag der ausschüttungsgleichen Erträge 31. 12. 2006<br />

Anteil weitere € 7,28948 vom Verkaufserlös<br />

abzuziehen. Dadurch errechnet sich ein<br />

Veräußerungsgewinn von € 1.002,41, der<br />

die jährliche Freigrenze von € 512 übersteigt<br />

<strong>und</strong> daher voll steuerpflichtig ist. Nicht<br />

beachtet wird der Wertrückgang der am<br />

16. 7. 2007 erworbenen Anteile.<br />

Hätte Herr Huber den Verkauf um nur einen<br />

Tag hinausgeschoben, wäre kein steuerpflichtiger<br />

Veräußerungsgewinn angefallen,<br />

da sich in diesem Fall für keinen der verkauften<br />

Anteile hätte ausschließen lassen, dass<br />

er außerhalb der Jahresfrist erworben wurde.<br />

Abgeltungssteuer ab 2009<br />

Unter dem neuen Recht der Abgeltungssteuer<br />

entfallen ab 2009 die einjährige Haltedauer,<br />

nach deren Ablauf realisierte Veräußerungsgewinne<br />

steuerfrei werden, sowie die Freigrenze<br />

in Höhe von € 512 für steuerpflichtige<br />

Veräußerungsgewinne. Dadurch werden<br />

realisierte private Veräußerungsgewinne<br />

steuerpflichtig. Weiterhin können steuerliche<br />

Veräußerungsverluste ein Jahr rück-<br />

<strong>und</strong> zeitlich unbegrenzt vorgetragen werden.<br />

Jahresfrist<br />

zutreffend<br />

ja<br />

ja<br />

nein<br />

Stück Euro<br />

pro Anteil<br />

150<br />

100<br />

60<br />

140<br />

10<br />

10<br />

10<br />

588,17<br />

0,13<br />

588,04<br />

629,37<br />

0,11<br />

629,26<br />

480,55<br />

0,04<br />

480,51<br />

414,17<br />

0,03<br />

414,14<br />

588,04<br />

480,51<br />

7,28948<br />

Veräußerungsgewinn,<br />

Euro<br />

5.880,40<br />

4.805,10<br />

72,89<br />

Veräußerungsgewinn 1.002,41<br />

21