pdf-Datei - Sparkasse Nürnberg

pdf-Datei - Sparkasse Nürnberg

pdf-Datei - Sparkasse Nürnberg

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

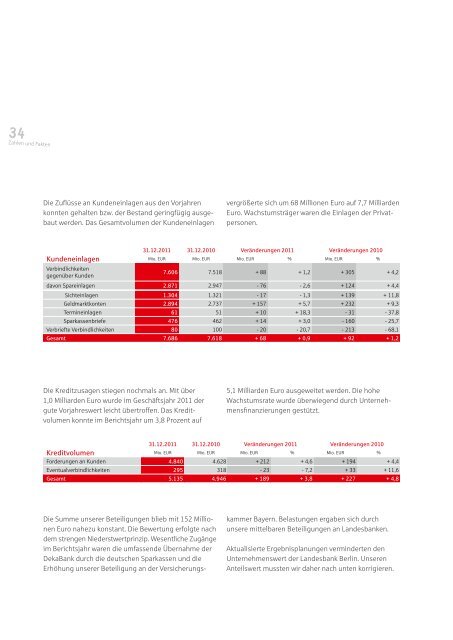

34<br />

Zahlen und Fakten<br />

Die Zuflüsse an Kundeneinlagen aus den Vorjahren<br />

konnten gehalten bzw. der Bestand geringfügig ausgebaut<br />

werden. Das Gesamtvolumen der Kundeneinlagen<br />

31.12.2011 31.12.2010 Veränderungen 2011 Veränderungen 2010<br />

Kundeneinlagen Mio. EUR Mio. EUR Mio. EUR % Mio. EUR %<br />

Verbindlichkeiten<br />

gegenüber Kunden<br />

7.606 7.518 + 88 + 1,2 + 305 + 4,2<br />

davon Spareinlagen 2.871 2.947 - 76 - 2,6 + 124 + 4,4<br />

Sichteinlagen 1.304 1.321 - 17 - 1,3 + 139 + 11,8<br />

Geldmarktkonten 2.894 2.737 + 157 + 5,7 + 232 + 9,3<br />

Termineinlagen 61 51 + 10 + 18,3 - 31 - 37,8<br />

<strong>Sparkasse</strong>nbriefe 476 462 + 14 + 3,0 - 160 - 25,7<br />

Verbriefte Verbindlichkeiten 80 100 - 20 - 20,7 - 213 - 68,1<br />

Gesamt 7.686 7.618 + 68 + 0,9 + 92 + 1,2<br />

Die Kreditzusagen stiegen nochmals an. Mit über<br />

1,0 Milliarden Euro wurde im Geschäftsjahr 2011 der<br />

gute Vorjahreswert leicht übertroffen. Das Kreditvolumen<br />

konnte im Berichtsjahr um 3,8 Prozent auf<br />

Die Summe unserer Beteiligungen blieb mit 152 Millionen<br />

Euro nahezu konstant. Die Bewertung erfolgte nach<br />

dem strengen Niederstwertprinzip. Wesentliche Zugänge<br />

im Berichtsjahr waren die umfassende Übernahme der<br />

DekaBank durch die deutschen <strong>Sparkasse</strong>n und die<br />

Erhöhung unserer Beteiligung an der Versicherungs-<br />

vergrößerte sich um 68 Millionen Euro auf 7,7 Milliarden<br />

Euro. Wachstumsträger waren die Einlagen der Privatpersonen.<br />

5,1 Milliarden Euro ausgeweitet werden. Die hohe<br />

Wachstumsrate wurde überwiegend durch Unternehmensfinanzierungen<br />

gestützt.<br />

31.12.2011 31.12.2010 Veränderungen 2011 Veränderungen 2010<br />

Kreditvolumen Mio. EUR Mio. EUR Mio. EUR % Mio. EUR %<br />

Forderungen an Kunden 4.840 4.628 + 212 + 4,6 + 194 + 4,4<br />

Eventualverbindlichkeiten 295 318 - 23 - 7,2 + 33 + 11,6<br />

Gesamt 5.135 4.946 + 189 + 3,8 + 227 + 4,8<br />

kammer Bayern. Belastungen ergaben sich durch<br />

unsere mittelbaren Beteiligungen an Landesbanken.<br />

Aktualisierte Ergebnisplanungen verminderten den<br />

Unternehmenswert der Landesbank Berlin. Unseren<br />

Anteilswert mussten wir daher nach unten korrigieren.<br />

Bei unserer indirekt gehaltenen Beteiligung an der<br />

Bayerischen Landesbank und den unter den sonstigen<br />

Vermögensgegenständen bilanzierten stillen Einlagen<br />

hat sich gegenüber dem Vorjahr ein niedrigerer<br />

Wertansatz ergeben. Auch hier führte die Reduzierung<br />

zukünftiger Ergebnisse aufgrund des allgemeinen Umfelds<br />

zu einer Anpassung des Unternehmenswerts.<br />

Aufgrund des niedrigen Zinsniveaus, der Staatsschuldenkrise<br />

sowie der zunehmenden Risikoaversion von<br />

Kunden wurden unsere Zielsetzungen im Wertpapierbereich<br />

nicht ganz erreicht. Gelder wurden vermehrt<br />

im Tages- und Termingeld bereich mit hoher Flexibilität<br />

angelegt.<br />

Erneut sehr erfolgreich verlief das Geschäft mit den<br />

Partnern der <strong>Sparkasse</strong>n-Finanzgruppe. Die anhaltende<br />

Dynamik am Wohnimmobilienmarkt beflügelte das Bauspargeschäft<br />

erneut. Zudem vermittelte die <strong>Sparkasse</strong><br />

<strong>Nürnberg</strong> innerhalb der <strong>Sparkasse</strong>n-Finanzgruppe<br />

bayernweit die meisten Immobilien. Bei Altersvorsorgeprodukten<br />

konnte der Marktanteil weiter ausgebaut<br />

werden.<br />

Ertragslage<br />

Positive Ertragsentwicklung<br />

Das Ergebnis der Gewinn- und Verlustrechnung für<br />

das Geschäftsjahr 2011 ist für die <strong>Sparkasse</strong> <strong>Nürnberg</strong><br />

zufriedenstellend. Die Prognosen und Ziele zu Beginn<br />

des Jahres sind grundsätzlich eingetroffen bzw. wurden<br />

erreicht. Das operative Ergebnis (Betriebsergebnis vor<br />

Bewertung – ohne aperiodische Aufwendungen bzw.<br />

Erträge) konnte um 3,3 Prozent gesteigert werden und<br />

lag damit leicht über den Erwartungen.<br />

Das Ergebnis ermöglichte die Dotierung des Fonds für<br />

allgemeine Bankrisiken sowie die Bildung von Vorsorgen<br />

für die besonderen Risiken des Geschäftszweigs<br />

der Kreditinstitute. Das Gesamtergebnis war allerdings<br />

durch Abschreibungen auf die Beteiligungen an<br />

Landesbanken sowie Steuernachforderungen aufgrund<br />

einer Betriebs prüfung belastet. Der Jahresüberschuss<br />

lag daher mit 18,0 Millionen Euro um 4,2 Millionen Euro<br />

unter dem erfolgreichen Niveau des Vorjahres.<br />

31.12.2011 31.12.2010 Veränderungen 2011<br />

Entwicklung der Ertragslage Mio. EUR Mio. EUR Mio. EUR %<br />

Zinsüberschuss 208,5 191,8 + 16,7 + 8,7<br />

Provisionsüberschuss 54,8 57,5 - 2,7 - 4,7<br />

Sonstige betriebliche Erträge 24,7 28,8 - 4,1 - 14,2<br />

Summe Erträge 288,0 278,1 + 9,9 + 3,6<br />

Personalaufwand 103,3 101,5 + 1,8 + 1,7<br />

Andere Verwaltungsaufwendungen 53,4 52,0 + 1,4 + 2,7<br />

Sonstige betriebliche Aufwendungen 22,0 14,1 + 7,9 + 56,0<br />

Summe Aufwendungen 178,7 167,6 + 11,1 + 6,6<br />

Bewertung / Risikovorsorge - 39,2 - 46,1 - 6,9 - 14,9<br />

Zuführung zum Fonds für allgemeine Bankrisiken 13,5 14,7 - 1,2 - 8,2<br />

Ergebnis der normalen Geschäftstätigkeit 56,6 49,7 + 6,9 + 13,8<br />

Außerordentliches Ergebnis 0,0 - 6,2 + 6,2 –<br />

Steuern 38,6 21,3 + 17,3 + 80,9<br />

Jahresüberschuss 18,0 22,2 - 4,2 -19,2<br />

35<br />

Zahlen und Fakten