MUSTER! - juragent.de

MUSTER! - juragent.de

MUSTER! - juragent.de

- TAGS

- www.juragent.de

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

16<br />

IMPRESSUM/WAGNISHINW.<br />

INHALTSVERZEICHNIS<br />

VORWORT<br />

ANGEBOT IM ÜBERBLICK<br />

KONZEPT<br />

CHANCEN & RISIKEN<br />

GESCHÄFTSGANG & AUSS.<br />

PRINZIPIEN FINANZPLAN.<br />

PORTFOLIO-MANAGEMENT<br />

KONZEPTION & STRUKTUR<br />

STEUERL. GRUNDLAGEN<br />

HINWEISE ZUR ZEICHNUNG<br />

GESELLSCHAFTSVERTRAG<br />

TREUHANDVERTRAG<br />

HANDELSREGISTERVOLLM.<br />

AUSSCHÜTTUNGSGAR.VERTR.<br />

GESCHÄFTSBES.VERTR.<br />

MITTELVERW.KONTR.VERTR.<br />

STUNDUNGSVEREINBARUNG<br />

EIGENE NOTIZEN<br />

BEITRITTSERKLÄRUNG<br />

Aus <strong>de</strong>r intensiven Vorprüfung seitens Juragent, welche als Voraussetzung für ein Zustan<strong>de</strong>kommen<br />

<strong>de</strong>s Prozessfinanzierungsvertrages erfor<strong>de</strong>rlich ist, weiß <strong>de</strong>r Kläger um<br />

die Aussichten, seine Ansprüche einzuklagen. Er soll sich <strong>de</strong>nnoch eigenverantwortlich<br />

fühlen – nicht zuletzt durch die persönliche Wahl eines Anwalts seines Vertrauens.<br />

An <strong>de</strong>n Prozessen, die die Gesellschaft finanziert, partizipiert sie, wie bereits erwähnt, im<br />

Gegenzug mit in <strong>de</strong>r Regel 30% <strong>de</strong>s Prozesserlöses. Aufgrund <strong>de</strong>r akribischen Vorprüfung<br />

– zum Beispiel unter Mithilfe <strong>de</strong>s Fachverstan<strong>de</strong>s erfahrener, ehemaliger Richter –<br />

die <strong>de</strong>rzeit von <strong>de</strong>r Initiatorin Juragent AG finanziert wird, ergibt sich eine Wahrscheinlichkeit,<br />

dass 70% (Verhältnis Streitwert/Kosten/Erlös) <strong>de</strong>r angenommenen Prozesse gewonnen<br />

wer<strong>de</strong>n können (siehe „Der Erfolg ist planbar“, Seite 10 f.).<br />

Um dies dauerhaft und nachhaltig zu erreichen, prüft die Gesellschaft sorgfältig mit aller<br />

ihr zur Verfügung stehen<strong>de</strong>n Fachkompetenz die Prozessaussichten und in je<strong>de</strong>m Fall die<br />

Bonität <strong>de</strong>s Anspruchsgegners. Je höher <strong>de</strong>r Streitwert, umso höher <strong>de</strong>r Gewinn bei positivem<br />

Ausgang eines Rechtsstreits. Das be<strong>de</strong>utet, im Falle <strong>de</strong>s Obsiegens steigt <strong>de</strong>r Gewinn<br />

<strong>de</strong>s Anspruchsinhabers und <strong>de</strong>r Gesellschaft dynamisch mit <strong>de</strong>r Höhe <strong>de</strong>r For<strong>de</strong>rungen.<br />

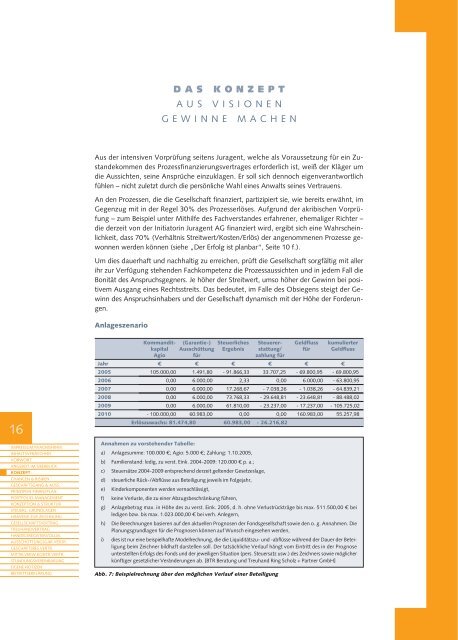

Anlageszenario<br />

DAS KONZEPT<br />

AUS VISIONEN<br />

GEWINNE MACHEN<br />

Kommandit- (Garantie-) Steuerliches Steuerer- Geldfluss kumulierter<br />

kapital Ausschüttung Ergebnis stattung/ für Geldfluss<br />

Agio für zahlung für<br />

Jahr € € € € € €<br />

2005 105.000,00 1.491,80 - 91.866,33 33.707,25 - 69.800,95 - 69.800,95<br />

2006 0,00 6.000,00 2,33 0,00 6.000,00 - 63.800,95<br />

2007 0,00 6.000,00 17.268,67 - 7.038,26 - 1.038,26 - 64.839,21<br />

2008 0,00 6.000,00 73.768,33 - 29.648,81 - 23.648,81 - 88.488,02<br />

2009 0,00 6.000,00 61.810,00 - 23.237,00 - 17.237,00 - 105.725,02<br />

2010 - 100.000,00 60.983,00 0,00 0,00 160.983,00 55.257,98<br />

Erlöszuwachs: 81.474,80 60.983,00 - 26.216,82<br />

Annahmen zu vorstehen<strong>de</strong>r Tabelle:<br />

a) Anlagesumme: 100.000 €; Agio: 5.000 €; Zahlung: 1.10.2005,<br />

b) Familienstand: ledig, zu verst. Eink. 2004-2009: 120.000 € p. a.;<br />

c) Steuersätze 2004-2009 entsprechend <strong>de</strong>rzeit gelten<strong>de</strong>r Gesetzeslage,<br />

d) steuerliche Rück-/Abflüsse aus Beteiligung jeweils im Folgejahr,<br />

e) Kin<strong>de</strong>rkomponenten wer<strong>de</strong>n vernachlässigt,<br />

f) keine Verluste, die zu einer Abzugsbeschränkung führen,<br />

g) Anlagebetrag max. in Höhe <strong>de</strong>s zu verst. Eink. 2005, d. h. ohne Verlustrückträge bis max. 511.500,00 € bei<br />

ledigen bzw. bis max. 1.023.000,00 € bei verh. Anlegern,<br />

h) Die Berechnungen basieren auf <strong>de</strong>n aktuellen Prognosen <strong>de</strong>r Fondsgesellschaft sowie <strong>de</strong>n o. g. Annahmen. Die<br />

Planungsgrundlagen für die Prognosen können auf Wunsch eingesehen wer<strong>de</strong>n,<br />

i) dies ist nur eine beispielhafte Mo<strong>de</strong>llrechnung, die die Liquiditätszu- und -abflüsse während <strong>de</strong>r Dauer <strong>de</strong>r Beteiligung<br />

beim Zeichner bildhaft darstellen soll. Der tatsächliche Verlauf hängt vom Eintritt <strong>de</strong>s in <strong>de</strong>r Prognose<br />

unterstellten Erfolgs <strong>de</strong>s Fonds und <strong>de</strong>r jeweiligen Situation (pers. Steuersatz usw.) <strong>de</strong>s Zeichners sowie möglicher<br />

künftiger gesetzlicher Verän<strong>de</strong>rungen ab. [BTR Beratung und Treuhand Ring Scholz + Partner GmbH]<br />

Abb. 7: Beispielrechnung über <strong>de</strong>n möglichen Verlauf einer Beteiligung