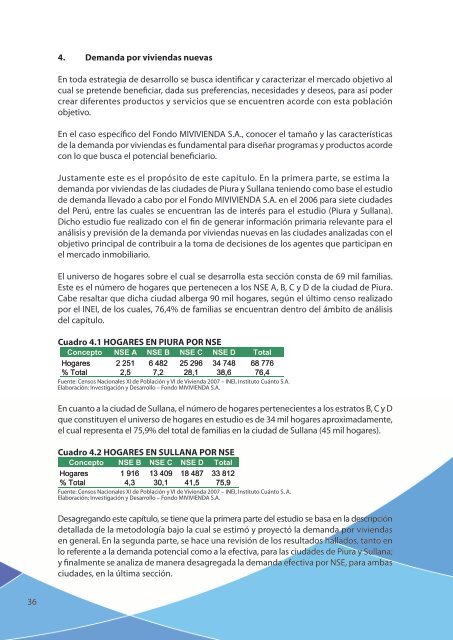

4. Demanda por viviendas nuevasEn toda estrategia de desarrollo se busca identificar y caracterizar el mercado objetivo alcual se pretende beneficiar, dada sus preferencias, necesidades y deseos, para así podercrear diferentes productos y servicios que se encuentren acorde con esta poblaciónobjetivo.En el caso específico del Fondo MI<strong>VIVI<strong>EN</strong>DA</strong> S.A., conocer el tamaño y las característicasde la demanda por viviendas es fundamental para diseñar programas y productos acordecon lo que busca el potencial beneficiario.Justamente este es el propósito de este capítulo. En la primera parte, se estima lademanda por viviendas de las ciudades de Piura y Sullana teniendo como base el estudiode demanda llevado a cabo por el Fondo MI<strong>VIVI<strong>EN</strong>DA</strong> S.A. en el 2006 para siete ciudadesdel Perú, entre las cuales se encuentran las de interés para el estudio (Piura y Sullana).Dicho estudio fue realizado con el fin de generar información primaria relevante para elanálisis y previsión de la demanda por viviendas nuevas en las ciudades analizadas con elobjetivo principal de contribuir a la toma de decisiones de los agentes que participan enel mercado inmobiliario.El universo de hogares sobre el cual se desarrolla esta sección consta de 69 mil familias.Este es el número de hogares que pertenecen a los NSE A, B, C y D de la ciudad de Piura.Cabe resaltar que dicha ciudad alberga 90 mil hogares, según el último censo realizadopor el INEI, de los cuales, 76,4% de familias se encuentran dentro del ámbito de análisisdel capítulo.Cuadro 4.1 HOGARES <strong>EN</strong> <strong>PIURA</strong> POR NSEConcepto NSE A NSE B NSE C NSE D TotalHogares 2 251 6 482 25 296 34 748 68 776% Total 2,5 7,2 28,1 38,6 76,4Fuente: Censos Nacionales XI de Población y VI de Vivienda 2007 – INEI, Instituto Cuánto S.A.Elaboración: Investigación y Desarrollo – Fondo MI<strong>VIVI<strong>EN</strong>DA</strong> S.A.En cuanto a la ciudad de Sullana, el número de hogares pertenecientes a los estratos B, C y Dque constituyen el universo de hogares en estudio es de 34 mil hogares aproximadamente,el cual representa el 75,9% del total de familias en la ciudad de Sullana (45 mil hogares).Cuadro 4.2 HOGARES <strong>EN</strong> SUL<strong>LA</strong>NA POR NSEConcepto NSE B NSE C NSE D TotalHogares 1 916 13 409 18 487 33 812% Total 4,3 30,1 41,5 75,9Fuente: Censos Nacionales XI de Población y VI de Vivienda 2007 – INEI, Instituto Cuánto S. A.Elaboración: Investigación y Desarrollo – Fondo MI<strong>VIVI<strong>EN</strong>DA</strong> S.A.Desagregando este capítulo, se tiene que la primera parte del estudio se basa en la descripcióndetallada de la metodología bajo la cual se estimó y proyectó la demanda por viviendasen general. En la segunda parte, se hace una revisión de los resultados hallados, tanto enlo referente a la demanda potencial como a la efectiva, para las ciudades de Piura y Sullana;y finalmente se analiza de manera desagregada la demanda efectiva por NSE, para ambasciudades, en la última sección.36

4.1. Aspectos metodológicosComo se mencionó, la información primaria que se emplea en este capítulo fue generada porun estudio cuantitativo encargado por el Fondo MI<strong>VIVI<strong>EN</strong>DA</strong> S.A. al Instituto Cuánto S. A. en elaño 2006.El trabajo del Instituto Cuánto consistió en la aplicación asistida de dos cuestionarios a unamuestra de hogares en siete de las principales ciudades de la costa del país. En el caso de Piuray Sullana, el primer cuestionario se aplicó a un total de 4 054 y 3 234 hogares, respectivamente,con el objetivo de determinar la proporción de hogares propietarios y no propietarios 5 . Esimportante mencionar que para la ciudad de Piura los hogares a los cuales se les aplicó el primercuestionario pertenecen a los estratos A, B, C y D, mientras que para Sullana, pertenecen a losNSE B, C y D, sin incluir el estrato A.La selección de los segmentos socioeconómicos bajo estudio obedeció al rol del Fondo MI<strong>VIVI<strong>EN</strong>DA</strong>S.A., que busca satisfacer las necesidades de vivienda de los grupos familiares con menores recursoseconómicos. No obstante, dado que las condiciones económicas de las familias que viven enprovincias difieren en gran medida de la de los grupos familiares de la capital, se incluyó el NSE A parala ciudad de Piura, dado que este podría ser un grupo interesado en adquirir viviendas de interéssocial, como las ofertadas bajo las condiciones para ser financiadas por el Crédito MI<strong>VIVI<strong>EN</strong>DA</strong>. Porotro lado, para el caso de la ciudad de Sullana, no se toma en cuenta el estrato A, ya que endicha ciudad, dadas las condiciones económicas existentes, este segmento es muy pequeño.Cabe mencionar, que la exclusión del segmento E se debe a su condición de extrema pobrezaque imposibilita el acceso al mercado hipotecario.Continuando con el desarrollo de la metodología, una vez identificadas las familias no propietariasde vivienda, se pasó a la siguiente fase, el cual consiste en la realización del cuestionario dehogares no propietarios (HNP) 6 . En la ciudad de Piura, el tamaño de la muestra en este caso fue de500 jefes de familia (50 jefes de hogar pertenecientes al NSE A, 100 pertenecientes al NSE B, 175 paralos estratos C y D, respectivamente). Por otro lado, en la ciudad de Sullana, el cuestionario de HNP seaplico a una muestra de 400 jefes de de hogar, distribuidos de la siguiente forma; 100 jefes de familiaen el NSE B y 150 para los NSE C y D, respectivamente.En el siguiente esquema, se describe en detalle los pasos seguidos para determinar lademanda por vivienda nueva de las ciudades en estudio:• Determinación de la proporción de familias solas y familias allegadas en unamisma vivienda (nuevo enfoque metodológico).• Determinación de la proporción de hogares propietarios y de hogares nopropietarios en el total de hogares, por NSE.• Determinación de la cantidad potencial de viviendas demandadas, por NSE.• Determinación de la cantidad efectiva de viviendas demandadas, por NSE.• Aproximación a la curva de demanda efectiva, por NSE.a) Determinación de la proporción de familias solas y familias allegadas en la mismavivienda.Un cambio metodológico que incluye este trabajo con respecto a los primeros estudiosrealizados por el Fondo MI<strong>VIVI<strong>EN</strong>DA</strong> S.A., es la inclusión de una nueva variable 7que5Ver anexo I: Cuestionario filtro.6Ver anexo II: Cuestionario a HNP.7Del cuestionario filtro, en la pregunta 1, si responde 1 es familia sola, si responde 2 o más es familia allegada.37

- Page 1 and 2: ESTUDIO DE MERCADODE LA VIVIENDA SO

- Page 3 and 4: IntroducciónEl Estudio de mercado

- Page 5 and 6: Gráfico 1.1 DISTRIBUCIÓN DE SUPER

- Page 7 and 8: Resto de laGráfico 1.5 DISTRIBUCI

- Page 9 and 10: Gráfico 1.8 POBLACIÓN ESTIMADA PO

- Page 11 and 12: Gráfico 1.10 PBI DE LA REGIÓN(En

- Page 13 and 14: Como se detalla en el siguiente cua

- Page 15 and 16: Gráfico 1.13 VENTA DE CEMENTO EN L

- Page 17 and 18: producción del año previo y una p

- Page 19 and 20: 2. El mercado hipotecarioEs necesar

- Page 21 and 22: En línea con lo anterior, se puede

- Page 23 and 24: 3. Situación habitacional de las c

- Page 25 and 26: Cuadro 3.3 RÉGIMEN DE PROPIEDAD DE

- Page 27 and 28: Cuadro 3.6 RÉGIMEN DE PROPIEDAD DE

- Page 29 and 30: En general, la ciudad de Piura cuen

- Page 31 and 32: engloba aquellas familias que acced

- Page 33 and 34: El distrito de Castilla cuenta con

- Page 35: Gráfico 3.16 ACCESO A ELIMINACIÓN

- Page 39 and 40: que todos los hogares no propietari

- Page 41 and 42: Es necesario resaltar, que el resul

- Page 43 and 44: Gráfico 4.5 DEMANDA POTENCIAL DE V

- Page 45 and 46: Gráfico 4.8 CURVA DE DEMANDA EFECT

- Page 47 and 48: Gráfico 4.10 CURVA DE DEMANDA POR

- Page 49 and 50: Gráfico 4.12 CURVA DE DEMANDA POR

- Page 51 and 52: 4.3.2.1. Demanda efectiva del nivel

- Page 53 and 54: Cuadro 4.13 DEMANDA EFECTIVA POR VI

- Page 55 and 56: Gráfico 5.2 NÚMERO DE HIJOS DE LA

- Page 57 and 58: Por otro lado, los cónyuges presen

- Page 59 and 60: C (64,7%, 71,4% y 59,7%, respectiva

- Page 61 and 62: Gráfico 5.10 INGRESOS MENSUALES CO

- Page 63 and 64: aja al estrato D, llegando a obtene

- Page 65 and 66: Gráfico 5.15 MODALIDAD DE AHORRO(E

- Page 67 and 68: Gráfico 5.19 POSESIÓN DE TERRENO(

- Page 69 and 70: Gráfico 5.23 INSTITUCIONES FINANCI

- Page 71 and 72: Gráfico 5.27. TIPO DE VIVIENDA PRE

- Page 73 and 74: Siguiendo con la misma línea, el n

- Page 75 and 76: En cuanto al análisis horizontal,

- Page 77 and 78: los abogados, administradores, come

- Page 79 and 80: Gráfico 5.39 COMPOSICIÓN DEL GAST

- Page 81 and 82: 5.2.5. Ahorro y remesasEsta vez se

- Page 83 and 84: Del total de hogares que afirman re

- Page 85 and 86: Gráfico 5.50 INSTITUCIONES FINANCI

- Page 87 and 88:

Los distritos de preferencia por lo

- Page 89 and 90:

• El acceso al servicio de agua y

- Page 91 and 92:

Anexo I: Cuestionario filtroESTRATO

- Page 93 and 94:

II. CARACTERÍSTICAS DE TERRENONOTA

- Page 95 and 96:

36 ¿Han pedido Ud. o su cónyuge a

- Page 97 and 98:

VII. ENTORNO DE LA VIVIENDA68a De l

- Page 99 and 100:

Índice de gráficosGráfico 1.1 DI

- Page 101 and 102:

Gráfico 5.37 ¿EL CÓNYUGE TRABAJA

- Page 103:

Cuadro 4.12 DEMANDA EFECTIVA POR VI