Carnet du Cercle LAB #32 – L'offre d'assurance dépendance passée au crible

Le vieillissement des populations est un défi majeur dans les pays développés et la France n’échappe pas à cette tendance. En effet, les projections de l’INSEE ne laissent pas de place au doute : d’ici 2050/2060, 1 Français sur 3 aura plus de 60 ans et plus de 2 millions de personnes seront en situation de dépendance. Pourtant, malgré ce contexte démographique « favorable », l’assurance dépendance peine à trouver sa place et le nombre de personnes couvertes contre le risque de dépendance reste faible. Les équipes de Talan Consulting ont étudié 27 offres de produits « assurance dépendance » individuelle en garantie principale pour répondre à 2 questions : L’offre d’assurance dépendance telle que conçue aujourd’hui est-elle pertinente ? Répond-elle à l’évolution des besoins attendue ?

Le vieillissement des populations est un défi majeur dans les pays développés et la France n’échappe pas à cette tendance. En effet, les projections de l’INSEE ne laissent pas de place au doute : d’ici 2050/2060, 1 Français sur 3 aura plus de 60 ans et plus de 2 millions de personnes seront en situation de dépendance. Pourtant, malgré ce contexte démographique « favorable », l’assurance dépendance peine à trouver sa place et le nombre de personnes couvertes contre le risque de dépendance reste faible. Les équipes de Talan Consulting ont étudié 27 offres de produits « assurance dépendance » individuelle en garantie principale pour répondre à 2 questions :

L’offre d’assurance dépendance telle que conçue aujourd’hui est-elle pertinente ? Répond-elle à l’évolution des besoins attendue ?

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

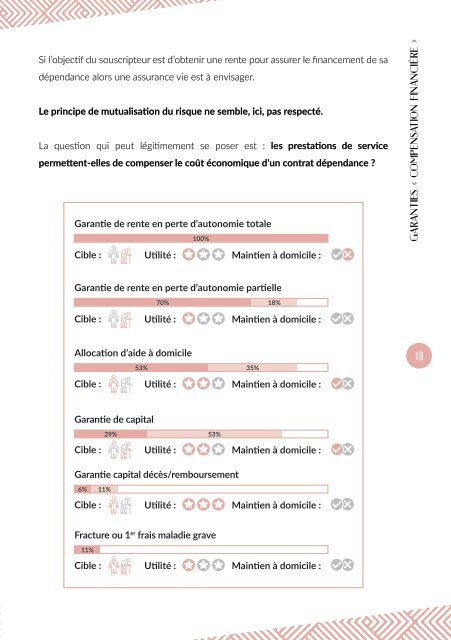

Si l’objectif <strong>du</strong> souscripteur est d’obtenir une rente pour assurer le financement de sa<br />

<strong>dépendance</strong> alors une assurance vie est à envisager.<br />

Le principe de mutualisation <strong>du</strong> risque ne semble, ici, pas respecté.<br />

La question qui peut légitimement se poser est : les prestations de service<br />

permettent-elles de compenser le coût économique d’un contrat <strong>dépendance</strong> ?<br />

Garantie de rente en perte d’<strong>au</strong>tonomie totale<br />

100%<br />

Cible : Utilité :<br />

Maintien à domicile :<br />

GARANTIES « COMPENSATION FINANCIÈRE »<br />

Garantie de rente en perte d’<strong>au</strong>tonomie partielle<br />

70% 18%<br />

Cible :<br />

Utilité :<br />

Maintien à domicile :<br />

Allocation d’aide à domicile<br />

53% 35%<br />

Cible : Utilité :<br />

Maintien à domicile :<br />

19<br />

Garantie de capital<br />

Cible :<br />

29%<br />

Utilité :<br />

53%<br />

Maintien à domicile :<br />

Garantie capital décès/remboursement<br />

6% 11%<br />

Cible :<br />

Utilité :<br />

Maintien à domicile :<br />

Fracture ou 1 er frais maladie grave<br />

11%<br />

Cible :<br />

Utilité :<br />

Maintien à domicile :