TEMA 6. Modelos para Datos de Panel - RUA - Universidad de ...

TEMA 6. Modelos para Datos de Panel - RUA - Universidad de ...

TEMA 6. Modelos para Datos de Panel - RUA - Universidad de ...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Introducción <strong>Mo<strong>de</strong>los</strong> estáticos Estimación. Predicción <strong>Panel</strong>es largos Variables instrumentales <strong>Mo<strong>de</strong>los</strong> Dinámicos<br />

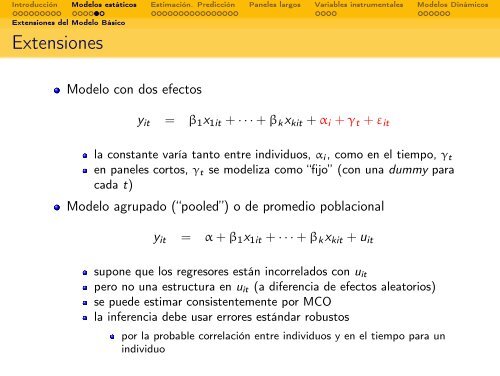

Extensiones <strong>de</strong>l Mo<strong>de</strong>lo Básico<br />

Extensiones<br />

Mo<strong>de</strong>lo con dos efectos<br />

yit = β1x1it + · · · + βkxkit + αi + γt + εit<br />

la constante varía tanto entre individuos, αi , como en el tiempo, γt<br />

en paneles cortos, γt se mo<strong>de</strong>liza como “fijo” (con una dummy <strong>para</strong><br />

cada t)<br />

Mo<strong>de</strong>lo agrupado (“pooled”) o <strong>de</strong> promedio poblacional<br />

yit = α + β1x1it + · · · + βkxkit + uit<br />

supone que los regresores están incorrelados con uit<br />

pero no una estructura en uit (a diferencia <strong>de</strong> efectos aleatorios)<br />

se pue<strong>de</strong> estimar consistentemente por MCO<br />

la inferencia <strong>de</strong>be usar errores estándar robustos<br />

por la probable correlación entre individuos y en el tiempo <strong>para</strong> un<br />

individuo