TEMA 6. Modelos para Datos de Panel - RUA - Universidad de ...

TEMA 6. Modelos para Datos de Panel - RUA - Universidad de ...

TEMA 6. Modelos para Datos de Panel - RUA - Universidad de ...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

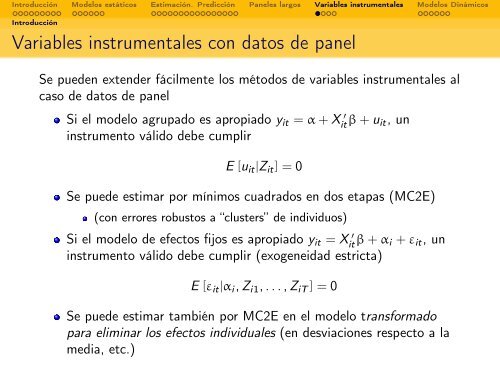

Introducción <strong>Mo<strong>de</strong>los</strong> estáticos Estimación. Predicción <strong>Panel</strong>es largos Variables instrumentales <strong>Mo<strong>de</strong>los</strong> Dinámicos<br />

Introducción<br />

Variables instrumentales con datos <strong>de</strong> panel<br />

Se pue<strong>de</strong>n exten<strong>de</strong>r fácilmente los métodos <strong>de</strong> variables instrumentales al<br />

caso <strong>de</strong> datos <strong>de</strong> panel<br />

Si el mo<strong>de</strong>lo agrupado es apropiado yit = α + X ′<br />

it β + uit, un<br />

instrumento válido <strong>de</strong>be cumplir<br />

E [uit|Zit] = 0<br />

Se pue<strong>de</strong> estimar por mínimos cuadrados en dos etapas (MC2E)<br />

(con errores robustos a “clusters” <strong>de</strong> individuos)<br />

Si el mo<strong>de</strong>lo <strong>de</strong> efectos fijos es apropiado yit = X ′<br />

it β + αi + εit, un<br />

instrumento válido <strong>de</strong>be cumplir (exogeneidad estricta)<br />

E [εit|αi, Zi1, . . . , ZiT ] = 0<br />

Se pue<strong>de</strong> estimar también por MC2E en el mo<strong>de</strong>lo transformado<br />

<strong>para</strong> eliminar los efectos individuales (en <strong>de</strong>sviaciones respecto a la<br />

media, etc.)