TEMA 6. Modelos para Datos de Panel - RUA - Universidad de ...

TEMA 6. Modelos para Datos de Panel - RUA - Universidad de ...

TEMA 6. Modelos para Datos de Panel - RUA - Universidad de ...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

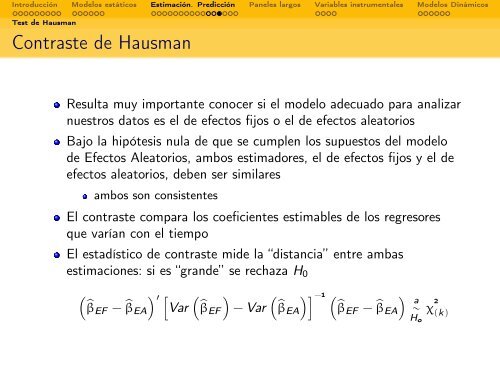

Introducción <strong>Mo<strong>de</strong>los</strong> estáticos Estimación. Predicción <strong>Panel</strong>es largos Variables instrumentales <strong>Mo<strong>de</strong>los</strong> Dinámicos<br />

Test <strong>de</strong> Hausman<br />

Contraste <strong>de</strong> Hausman<br />

Resulta muy importante conocer si el mo<strong>de</strong>lo a<strong>de</strong>cuado <strong>para</strong> analizar<br />

nuestros datos es el <strong>de</strong> efectos fijos o el <strong>de</strong> efectos aleatorios<br />

Bajo la hipótesis nula <strong>de</strong> que se cumplen los supuestos <strong>de</strong>l mo<strong>de</strong>lo<br />

<strong>de</strong> Efectos Aleatorios, ambos estimadores, el <strong>de</strong> efectos fijos y el <strong>de</strong><br />

efectos aleatorios, <strong>de</strong>ben ser similares<br />

ambos son consistentes<br />

El contraste com<strong>para</strong> los coeficientes estimables <strong>de</strong> los regresores<br />

que varían con el tiempo<br />

El estadístico <strong>de</strong> contraste mi<strong>de</strong> la “distancia” entre ambas<br />

estimaciones: si es “gran<strong>de</strong>” se rechaza H0<br />

<br />

βEF − ′ <br />

βEA Var<br />

βEF<br />

<br />

− Var<br />

βEA<br />

−1 βEF − βEA<br />

a∼Ho<br />

χ 2<br />

(k)