TEMA 6. Modelos para Datos de Panel - RUA - Universidad de ...

TEMA 6. Modelos para Datos de Panel - RUA - Universidad de ...

TEMA 6. Modelos para Datos de Panel - RUA - Universidad de ...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

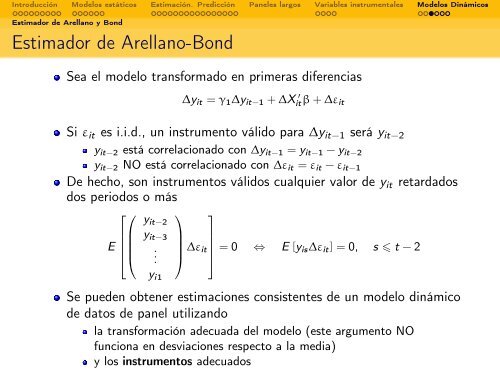

Introducción <strong>Mo<strong>de</strong>los</strong> estáticos Estimación. Predicción <strong>Panel</strong>es largos Variables instrumentales <strong>Mo<strong>de</strong>los</strong> Dinámicos<br />

Estimador <strong>de</strong> Arellano y Bond<br />

Estimador <strong>de</strong> Arellano-Bond<br />

Sea el mo<strong>de</strong>lo transformado en primeras diferencias<br />

∆yit = γ1∆yit−1 + ∆X ′<br />

itβ + ∆εit<br />

Si εit es i.i.d., un instrumento válido <strong>para</strong> ∆yit−1 será yit−2<br />

yit−2 está correlacionado con ∆yit−1 = yit−1 − yit−2<br />

yit−2 NO está correlacionado con ∆εit = εit − εit−1<br />

De hecho, son instrumentos válidos cualquier valor <strong>de</strong> yit retardados<br />

dos periodos o más<br />

⎡⎛<br />

⎞<br />

⎢⎜<br />

⎢⎜<br />

E ⎢⎜<br />

⎣⎝<br />

yit−2<br />

yit−3<br />

.<br />

yi1<br />

⎟<br />

⎠ ∆εit<br />

⎤<br />

⎥<br />

⎦ = 0 ⇔ E [yis∆εit] = 0, s t − 2<br />

Se pue<strong>de</strong>n obtener estimaciones consistentes <strong>de</strong> un mo<strong>de</strong>lo dinámico<br />

<strong>de</strong> datos <strong>de</strong> panel utilizando<br />

la transformación a<strong>de</strong>cuada <strong>de</strong>l mo<strong>de</strong>lo (este argumento NO<br />

funciona en <strong>de</strong>sviaciones respecto a la media)<br />

y los instrumentos a<strong>de</strong>cuados