TEMA 6. Modelos para Datos de Panel - RUA - Universidad de ...

TEMA 6. Modelos para Datos de Panel - RUA - Universidad de ...

TEMA 6. Modelos para Datos de Panel - RUA - Universidad de ...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

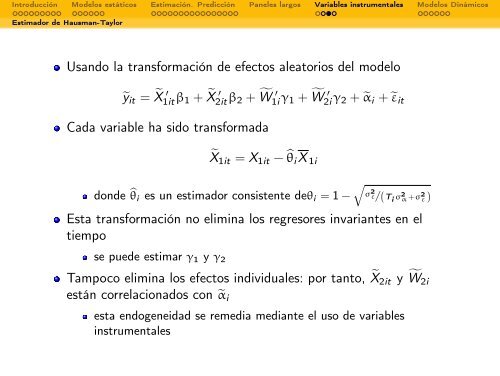

Introducción <strong>Mo<strong>de</strong>los</strong> estáticos Estimación. Predicción <strong>Panel</strong>es largos Variables instrumentales <strong>Mo<strong>de</strong>los</strong> Dinámicos<br />

Estimador <strong>de</strong> Hausman-Taylor<br />

Usando la transformación <strong>de</strong> efectos aleatorios <strong>de</strong>l mo<strong>de</strong>lo<br />

yit = X ′<br />

1it β1 + X ′<br />

2it β2 + W ′<br />

1i γ1 + W ′<br />

2i γ2 + αi + εit<br />

Cada variable ha sido transformada<br />

X1it = X1it − θiX 1i<br />

don<strong>de</strong> <br />

θi es un estimador consistente <strong>de</strong>θi = 1 − σ2 ε/(Ti σ2 α+σ2 ε)<br />

Esta transformación no elimina los regresores invariantes en el<br />

tiempo<br />

se pue<strong>de</strong> estimar γ1 y γ2<br />

Tampoco elimina los efectos individuales: por tanto, X2it y W2i<br />

están correlacionados con αi<br />

esta endogeneidad se remedia mediante el uso <strong>de</strong> variables<br />

instrumentales