TEMA 6. Modelos para Datos de Panel - RUA - Universidad de ...

TEMA 6. Modelos para Datos de Panel - RUA - Universidad de ...

TEMA 6. Modelos para Datos de Panel - RUA - Universidad de ...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

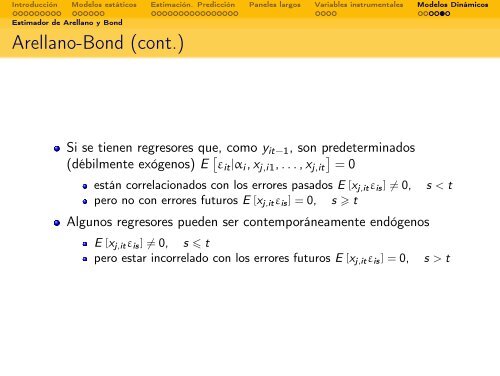

Introducción <strong>Mo<strong>de</strong>los</strong> estáticos Estimación. Predicción <strong>Panel</strong>es largos Variables instrumentales <strong>Mo<strong>de</strong>los</strong> Dinámicos<br />

Estimador <strong>de</strong> Arellano y Bond<br />

Arellano-Bond (cont.)<br />

Si se tienen regresores que, como yit−1, son pre<strong>de</strong>terminados<br />

(débilmente exógenos) E <br />

εit|αi, xj,i1, . . . , xj,it = 0<br />

están correlacionados con los errores pasados E [xj,itεis] = 0, s < t<br />

pero no con errores futuros E [xj,itεis] = 0, s t<br />

Algunos regresores pue<strong>de</strong>n ser contemporáneamente endógenos<br />

E [xj,itεis] = 0, s t<br />

pero estar incorrelado con los errores futuros E [xj,itεis] = 0, s > t