TEMA 6. Modelos para Datos de Panel - RUA - Universidad de ...

TEMA 6. Modelos para Datos de Panel - RUA - Universidad de ...

TEMA 6. Modelos para Datos de Panel - RUA - Universidad de ...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Introducción <strong>Mo<strong>de</strong>los</strong> estáticos Estimación. Predicción <strong>Panel</strong>es largos Variables instrumentales <strong>Mo<strong>de</strong>los</strong> Dinámicos<br />

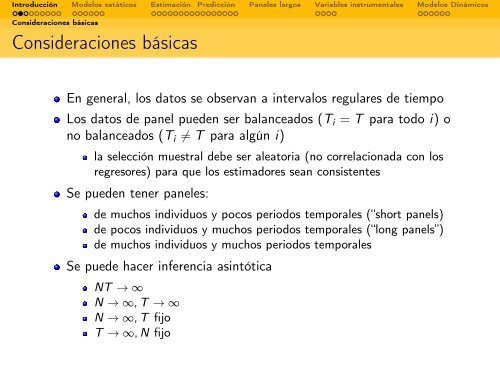

Consi<strong>de</strong>raciones básicas<br />

Consi<strong>de</strong>raciones básicas<br />

En general, los datos se observan a intervalos regulares <strong>de</strong> tiempo<br />

Los datos <strong>de</strong> panel pue<strong>de</strong>n ser balanceados (Ti = T <strong>para</strong> todo i) o<br />

no balanceados (Ti = T <strong>para</strong> algún i)<br />

la selección muestral <strong>de</strong>be ser aleatoria (no correlacionada con los<br />

regresores) <strong>para</strong> que los estimadores sean consistentes<br />

Se pue<strong>de</strong>n tener paneles:<br />

<strong>de</strong> muchos individuos y pocos periodos temporales (“short panels)<br />

<strong>de</strong> pocos individuos y muchos periodos temporales (“long panels”)<br />

<strong>de</strong> muchos individuos y muchos periodos temporales<br />

Se pue<strong>de</strong> hacer inferencia asintótica<br />

NT → ∞<br />

N → ∞, T → ∞<br />

N → ∞, T fijo<br />

T → ∞, N fijo