TEMA 6. Modelos para Datos de Panel - RUA - Universidad de ...

TEMA 6. Modelos para Datos de Panel - RUA - Universidad de ...

TEMA 6. Modelos para Datos de Panel - RUA - Universidad de ...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

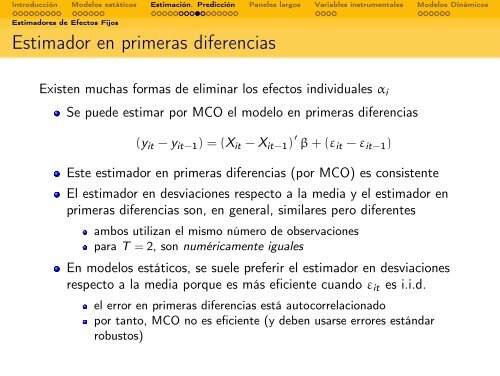

Introducción <strong>Mo<strong>de</strong>los</strong> estáticos Estimación. Predicción <strong>Panel</strong>es largos Variables instrumentales <strong>Mo<strong>de</strong>los</strong> Dinámicos<br />

Estimadores <strong>de</strong> Efectos Fijos<br />

Estimador en primeras diferencias<br />

Existen muchas formas <strong>de</strong> eliminar los efectos individuales αi<br />

Se pue<strong>de</strong> estimar por MCO el mo<strong>de</strong>lo en primeras diferencias<br />

(yit − yit−1) = (Xit − Xit−1) ′ β + (εit − εit−1)<br />

Este estimador en primeras diferencias (por MCO) es consistente<br />

El estimador en <strong>de</strong>sviaciones respecto a la media y el estimador en<br />

primeras diferencias son, en general, similares pero diferentes<br />

ambos utilizan el mismo número <strong>de</strong> observaciones<br />

<strong>para</strong> T = 2, son numéricamente iguales<br />

En mo<strong>de</strong>los estáticos, se suele preferir el estimador en <strong>de</strong>sviaciones<br />

respecto a la media porque es más eficiente cuando εit es i.i.d.<br />

el error en primeras diferencias está autocorrelacionado<br />

por tanto, MCO no es eficiente (y <strong>de</strong>ben usarse errores estándar<br />

robustos)