información - BBVA

información - BBVA

información - BBVA

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Gestión del Riesgo de Crédito<br />

Metodologías de cuantificación del riesgo de crédito<br />

La determinación del perfil de riesgo de crédito es esencial a la hora de fijar los<br />

objetivos del Grupo. Para ello, las dos principales medidas que se utilizan son la<br />

pérdida esperada (PE) y el capital económico (CE), siendo este último el que se<br />

considera necesario para cubrir las pérdidas inesperadas. Para calcular ambas<br />

medidas el Grupo <strong>BBVA</strong> ha desarrollado herramientas de calificación crediticia<br />

(ratings y scorings), basadas en una infraestructura de <strong>información</strong> histórica de<br />

riesgos que permiten una adecuada estimación de los inputs necesarios para<br />

realizar dichos cálculos: probabilidad de incumplimiento, severidad y exposición<br />

en el momento del incumplimiento. Adicionalmente a la <strong>información</strong> de costes y<br />

rentabilidades, los modelos estimados son determinantes para la gestión interna del<br />

riesgo y para cumplir con los requerimientos regulatorios establecidos.<br />

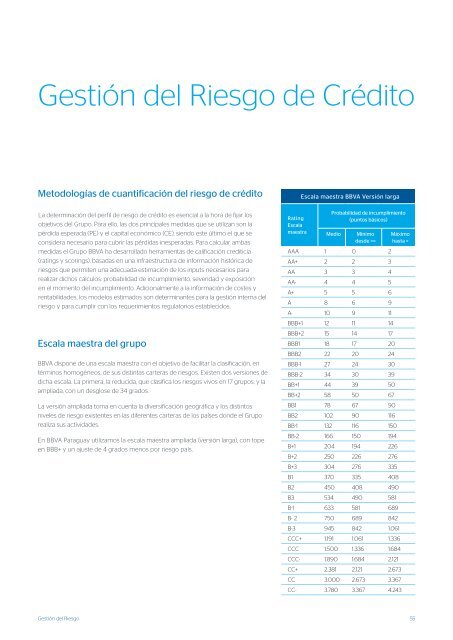

Escala maestra del grupo<br />

<strong>BBVA</strong> dispone de una escala maestra con el objetivo de facilitar la clasificación, en<br />

términos homogéneos, de sus distintas carteras de riesgos. Existen dos versiones de<br />

dicha escala. La primera, la reducida, que clasifica los riesgos vivos en 17 grupos; y la<br />

ampliada, con un desglose de 34 grados.<br />

La versión ampliada toma en cuenta la diversificación geográfica y los distintos<br />

niveles de riesgo existentes en las diferentes carteras de los países donde el Grupo<br />

realiza sus actividades.<br />

En <strong>BBVA</strong> Paraguay utilizamos la escala maestra ampliada (versión larga), con tope<br />

en BBB+ y un ajuste de 4 grados menos por riesgo país.<br />

Gestión del Riesgo<br />

Rating<br />

Escala<br />

maestra<br />

Escala maestra <strong>BBVA</strong> Versión larga<br />

Probabilidad de incumplimiento<br />

(puntos básicos)<br />

Medio<br />

Mínimo<br />

desde >=<br />

Máximo<br />

hasta <<br />

AAA 1 0 2<br />

AA+ 2 2 3<br />

AA 3 3 4<br />

AA- 4 4 5<br />

A+ 5 5 6<br />

A 8 6 9<br />

A- 10 9 11<br />

BBB+1 12 11 14<br />

BBB+2 15 14 17<br />

BBB1 18 17 20<br />

BBB2 22 20 24<br />

BBB-1 27 24 30<br />

BBB-2 34 30 39<br />

BB+1 44 39 50<br />

BB+2 58 50 67<br />

BB1 78 67 90<br />

BB2 102 90 116<br />

BB-1 132 116 150<br />

BB-2 166 150 194<br />

B+1 204 194 226<br />

B+2 250 226 276<br />

B+3 304 276 335<br />

B1 370 335 408<br />

B2 450 408 490<br />

B3 534 490 581<br />

B-1 633 581 689<br />

B- 2 750 689 842<br />

B-3 945 842 1.061<br />

CCC+ 1.191 1.061 1.336<br />

CCC 1.500 1.336 1.684<br />

CCC- 1.890 1.684 2.121<br />

CC+ 2.381 2.121 2.673<br />

CC 3.000 2.673 3.367<br />

CC- 3.780 3.367 4.243<br />

55