09.10 AL.pdf - AELE

09.10 AL.pdf - AELE

09.10 AL.pdf - AELE

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

ANÁLISIS LEG<strong>AL</strong><br />

- Las remuneraciones cuya periodicidad es mayor a 6 meses<br />

hasta 1 año se incorporan para efectos de la base de cálculo<br />

de CTS a razón de un dozavo de lo percibido en el semestre a<br />

liquidar. Ejemplo: Una Asignación por Retorno Vacacional<br />

otorgada por acto unilateral de la empresa o por convenio<br />

colectivo.<br />

- Las remuneraciones que se abonen en períodos superiores<br />

a un año, no son computables. Ejemplo: Los quinquenios que<br />

se otorgan por acto unilateral de la empresa o convenio colectivo<br />

cada vez que el trabajador cumple 5 años al servicio<br />

de la misma.<br />

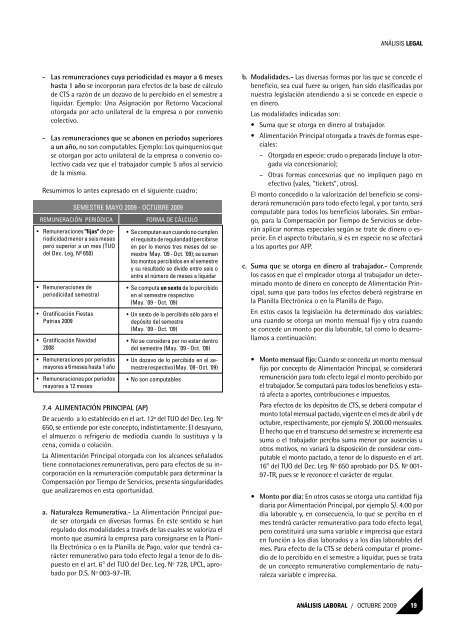

Resumimos lo antes expresado en el siguiente cuadro:<br />

• Remuneraciones "fijas" de periodicidad<br />

menor a seis meses<br />

pero superior a un mes (TUO<br />

del Dec. Leg. Nº 650)<br />

• Remuneraciones de<br />

periodicidad semestral<br />

• Gratificación Fiestas<br />

Patrias 2009<br />

SEMESTRE MAYO 2009 - OCTUBRE 2009<br />

REMUNERACIÓN PERIÓDICA<br />

• Gratificación Navidad<br />

2008<br />

• Remuneraciones por períodos<br />

mayores a 6 meses hasta 1 año<br />

• Remuneraciones por períodos<br />

mayores a 12 meses<br />

FORMA DE CÁLCULO<br />

• Se computan aun cuando no cumplen<br />

el requisito de regularidad (percibirse<br />

en por lo menos tres meses del semestre<br />

May. '09 - Oct. '09); se suman<br />

los montos percibidos en el semestre<br />

y su resultado se divide entre seis o<br />

entre el número de meses a liquidar<br />

• Se computa un sexto de lo percibido<br />

en el semestre respectivo<br />

(May. '09 - Oct. '09)<br />

• Un sexto de lo percibido sólo para el<br />

depósito del semestre<br />

(May. '09 - Oct. '09)<br />

• No se considera por no estar dentro<br />

del semestre (May. '09 - Oct. '09)<br />

• Un dozavo de lo percibido en el semestre<br />

respectivo (May. '09 - Oct. '09)<br />

• No son computables<br />

7.4 <strong>AL</strong>IMENTACIÓN PRINCIP<strong>AL</strong> (AP)<br />

De acuerdo a lo establecido en el art. 12º del TUO del Dec. Leg. Nº<br />

650, se entiende por este concepto, indistintamente: El desayuno,<br />

el almuerzo o refrigerio de mediodía cuando lo sustituya y la<br />

cena, comida o colación.<br />

La Alimentación Principal otorgada con los alcances señalados<br />

tiene connotaciones remunerativas, pero para efectos de su incorporación<br />

en la remuneración computable para determinar la<br />

Compensación por Tiempo de Servicios, presenta singularidades<br />

que analizaremos en esta oportunidad.<br />

a. Naturaleza Remunerativa.- La Alimentación Principal puede<br />

ser otorgada en diversas formas. En este sentido se han<br />

regulado dos modalidades a través de las cuales se valoriza el<br />

monto que asumirá la empresa para consignarse en la Planilla<br />

Electrónica o en la Planilla de Pago, valor que tendrá carácter<br />

remunerativo para todo efecto legal a tenor de lo dispuesto<br />

en el art. 6° del TUO del Dec. Leg. Nº 728, LPCL, aprobado<br />

por D.S. Nº 003-97-TR.<br />

b. Modalidades.- Las diversas formas por las que se concede el<br />

beneficio, sea cual fuere su origen, han sido clasificadas por<br />

nuestra legislación atendiendo a si se concede en especie o<br />

en dinero.<br />

Las modalidades indicadas son:<br />

• Suma que se otorga en dinero al trabajador.<br />

• Alimentación Principal otorgada a través de formas especiales:<br />

– Otorgada en especie: crudo o preparada (incluye la otorgada<br />

vía concesionario);<br />

– Otras formas concesorias que no impliquen pago en<br />

efectivo (vales, "tickets", otros).<br />

El monto concedido o la valorización del beneficio se considerará<br />

remuneración para todo efecto legal, y por tanto, será<br />

computable para todos los beneficios laborales. Sin embargo,<br />

para la Compensación por Tiempo de Servicios se deberán<br />

aplicar normas especiales según se trate de dinero o especie.<br />

En el aspecto tributario, si es en especie no se afectará<br />

a los aportes por AFP.<br />

c. Suma que se otorga en dinero al trabajador.- Comprende<br />

los casos en que el empleador otorga al trabajador un determinado<br />

monto de dinero en concepto de Alimentación Principal,<br />

suma que para todos los efectos deberá registrarse en<br />

la Planilla Electrónica o en la Planilla de Pago.<br />

En estos casos la legislación ha determinado dos variables:<br />

una cuando se otorga un monto mensual fijo y otra cuando<br />

se concede un monto por día laborable, tal como lo desarrollamos<br />

a continuación:<br />

• Monto mensual fijo: Cuando se conceda un monto mensual<br />

fijo por concepto de Alimentación Principal, se considerará<br />

remuneración para todo efecto legal el monto percibido por<br />

el trabajador. Se computará para todos los beneficios y estará<br />

afecta a aportes, contribuciones e impuestos.<br />

Para efectos de los depósitos de CTS, se deberá computar el<br />

monto total mensual pactado, vigente en el mes de abril y de<br />

octubre, respectivamente, por ejemplo S/. 200.00 mensuales.<br />

El hecho que en el transcurso del semestre se incremente esa<br />

suma o el trabajador perciba suma menor por ausencias u<br />

otros motivos, no variará la disposición de considerar computable<br />

el monto pactado, a tenor de lo dispuesto en el art.<br />

16° del TUO del Dec. Leg. Nº 650 aprobado por D.S. Nº 001-<br />

97-TR, pues se le reconoce el carácter de regular.<br />

• Monto por día: En otros casos se otorga una cantidad fija<br />

diaria por Alimentación Principal, por ejemplo S/. 4.00 por<br />

día laborable y, en consecuencia, lo que se perciba en el<br />

mes tendrá carácter remunerativo para todo efecto legal,<br />

pero constituirá una suma variable e imprecisa que estará<br />

en función a los días laborados y a los días laborables del<br />

mes. Para efecto de la CTS se deberá computar el promedio<br />

de lo percibido en el semestre a liquidar, pues se trata<br />

de un concepto remunerativo complementario de naturaleza<br />

variable e imprecisa.<br />

ANÁLISIS LABOR<strong>AL</strong> / OCTUBRE 2009 19